Ⅶ 政策評価の実施

~ 政策評価の目的は、説明責任、質の高い行政、組織の活性化 ~

「国税庁が達成すべき目標に対する実績の評価」(政策評価)を実施する目的は、![]() 国税庁の使命、達成すべき目標などを明らかにし、国民各層・納税者の方々への説明責任を果たすこと、

国税庁の使命、達成すべき目標などを明らかにし、国民各層・納税者の方々への説明責任を果たすこと、![]() より効率的で質が高く、時代の要請にあった税務行政を目指し続けること、

より効率的で質が高く、時代の要請にあった税務行政を目指し続けること、![]() 事務を改善し、職員の意欲の向上、組織の活性化を図ることです。財務大臣が毎年「実績評価実施計画」及び「実績評価書」を作成・公表しています。

事務を改善し、職員の意欲の向上、組織の活性化を図ることです。財務大臣が毎年「実績評価実施計画」及び「実績評価書」を作成・公表しています。

~ 国税庁の使命・任務と実績の評価の目標体系・評価結果 ~

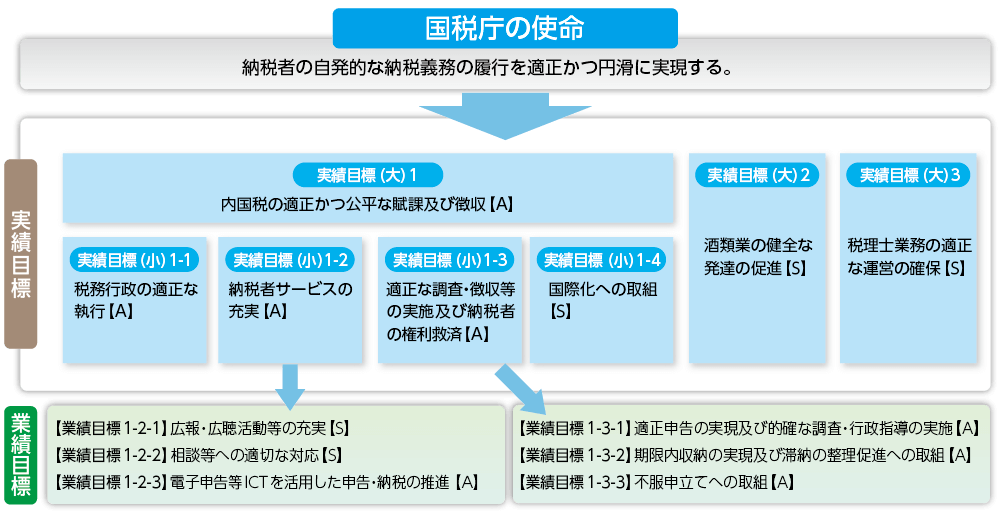

国税庁の使命は、「納税者の自発的な納税義務の履行を適正かつ円滑に実現する。」ことであり、この使命を達成するため、財務省設置法第19条に定められた国税庁の3つの任務を達成すべき目標(実績目標(大)1から3)とし、実績目標(大)1についてはその細目として4つの実績目標(小)と6つの業績目標(以下「実績目標等」といいます。)を設定しています。

「国税庁の使命」と「実績目標等」の体系図(令和元(2019)事務年度)

※ 各目標の達成度は、次の5段階の評語により評価をしています。

【S+】:目標超過達成 【S】:目標達成 【A】:相当程度進展あり 【B】:進展が大きくない 【C】:目標に向かっていない

~ 実績目標等の評価方法・評価結果 ~

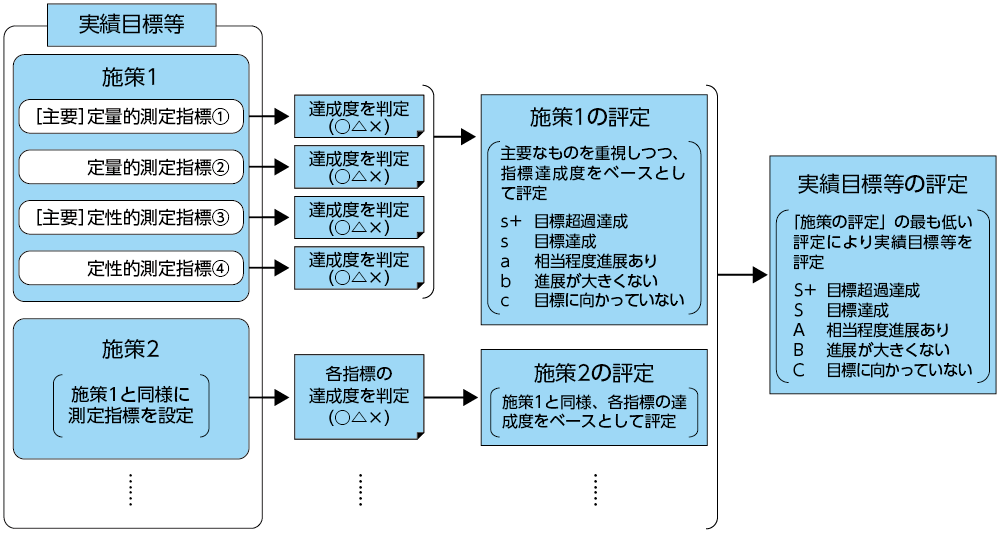

実績目標等には、その目標を達成するための手段を「施策」として設定し、各施策には、その実施状況を評定するための「測定指標」を設定しています。測定指標は、施策の内容に応じて、定量的な測定指標(38)と定性的な測定指標(32)を組み合わせて設定し、それらの達成度の判定を中心として施策の適切な評定に努めています。実績目標等の評定は、その実績目標等に係る施策の評定を総合して行います。

なお、令和元(2019)事務年度の評価結果は、上記の体系図に示した評語のとおりであり、国税庁では、これらの評価・検証結果をその後の事務運営に的確に反映し、いわゆるPDCAサイクルを通じて、効率的で質の高い税務行政を実施していくこととしています。

実績目標等の評定方法

※ 測定指標については、一つ以上の指標を「主要なもの」に指定することとされていますので、「主要」と表示しています。

アンケート調査による主な測定指標 (令和元(2019)年度)

実績目標(小)1-2「納税者サービスの充実」については、納税者の満足度をアンケート調査により把握しています。

| 項 目 | 目標値 | 上位評価割合 |

|---|---|---|

| 国税の広報に関する評価 | 80% | 80.2% |

| 電話相談センターにおける電話相談の満足度 | 95% | 95.7% |

| 税務署における面接相談の満足度 | 90% | 92.2% |

| 職員の応接態度の好感度 | 90% | 91.0% |

| 税務署内の案内表示、受付・窓口の利用満足度 | 85% | 87.6% |

※「上位評価割合」とは、アンケート調査において、「良い」から「悪い」の5段階評価で上位評価(「良い」と「やや良い」)を得た回答の割合を示しています。

財務省政策評価懇談会

実績の評価の実施に当たっては、その客観性を確保し、評価の質を高めるため、実施計画及び評価段階で、有識者の方々からなる「財務省政策評価懇談会」を開催し、意見をいただいています。

令和元(2019)事務年度の実績の評価については、「評価については妥当だと考える。コロナの影響の中、特に国税庁のような前線で実務にあたる職員が、モチベーション高く仕事に取り組んでいることに感謝し、そのような状況が続くことを願っている。」、「デジタル化の更なる推進が今後の大きなテーマとなる。財務省・国税庁が率先垂範して進めていただきたい。」、「国税庁の実績評価は、国民に対する説明責任という観点では、非常に価値があり、その内容も素晴らしいものがあると評価している。」などのご意見をいただきました。

※ 詳細は、国税庁ホームページの「国税庁の実績の評価」(https://www.nta.go.jp/about/evaluation/01.htm)をご覧ください。