Ⅲ 適正・公平な課税・徴収

1 適正・公平な課税の推進

~ 悪質な納税者には厳正な調査を実施する一方で、その他の納税者には簡易な接触も実施 ~

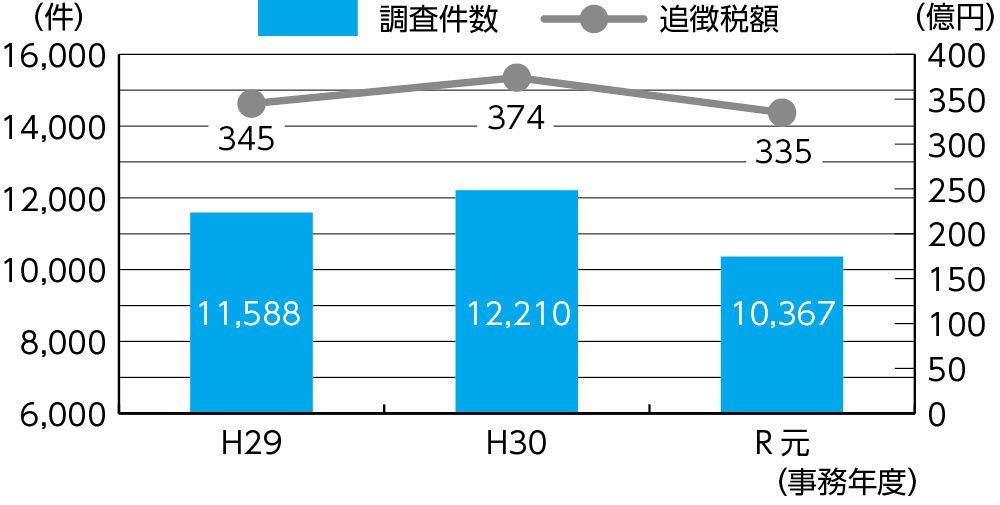

国税庁では、様々な角度から情報の分析を行い、不正に税金の負担を逃れようとする悪質な納税者に対しては、適切な調査体制を編成し、厳正な調査を実施することとしています。

一方で、その他の納税者に対しては、文書や電話での連絡などによる簡易な接触も行うなど、限られた人員等をバランスよく配分し、効果的・効率的な事務運営を心掛けています。

| 事務年度 | ||||

|---|---|---|---|---|

| H29 | H30 | R元 | ||

| 税目 | 申告所得税 | 73 | 74 | 60 |

| 法人税 | 98 | 99 | 76 | |

| 消費税 | 132 | 133 | 105 | |

| 相続税 | 13 | 12 | 11 | |

| 事務年度 | ||||

|---|---|---|---|---|

| H29 | H30 | R元 | ||

| 税目 | 申告所得税 | 947 | 961 | 992 |

| 法人税 | 1,948 | 1,943 | 1,644 | |

| 消費税 | 1,021 | 1,099 | 1,004 | |

| 相続税 | 783 | 708 | 681 | |

~ システムを活用した調査選定、資料情報の効率的な収集体制を整備 ~

国税庁では、データベースに蓄積された所得税や法人税の申告内容や事業者から法令に基づいて提出された支払調書をはじめとする各種資料情報を分析するなど、調査選定にシステムを活用しています。

また、活用効果の高い資料情報を効率的に収集するために、資料収集の専門部署を設置するなどの体制整備に取り組んでいます。

(1)調査において重点的に取り組んでいる事項

~ 消費税の適正課税の確保のため、十分な審査と調査等を実施 ~

消費税は、税収の面で主要な税目の一つであり、国民の関心も極めて高いことから、一層の適正な執行に努めています。

特に、虚偽の申告により不正に還付金を得ようとするケースについては、調査などを通じて還付原因となる事実関係を確認し、不正還付防止に努めています。

また、金密輸に伴う輸入消費税の脱税への対応についても、税関当局との一層の連携を図っています。

◎ 消費税の調査事例

- ● 虚偽の書類を作成し、架空の課税仕入れを計上するとともに、架空の輸出売上げ(免税取引)を計上する手口で、不正に消費税の還付を得ようとしていた事実を把握

- ● 高額な固定資産の購入を装い架空の課税仕入れを計上していた事実を把握

~ 資産運用の多様化・国際化を念頭に置いた調査を実施 ~

増加する海外への投資や海外取引などについて、国外送金等調書をはじめとする資料や海外当局との租税条約等に基づく情報交換制度のほか、共通報告基準(CRS:Common Reporting Standard)に基づく非居住者の金融口座情報などによって得た情報を活用し、実態解明を行い、深度ある調査を実施しています。

特に、富裕層については、多様化・国際化する資産運用から生じる運用益に対して適正に課税するとともに、将来の相続税の適正課税に向けて情報の蓄積を図っています。

◎ 海外資産等の申告除外・国際的租税回避を把握した事例

- ● 国外送金等調書を活用し、外国法人の株式の保有の事実を把握するとともに、配当及び株式譲渡益が無申告である事実を把握

- ● 租税条約に基づく情報交換制度によって、海外銀行の代表者名義預金に売上代金を入金させ、売上げを適正に申告していなかった事実を把握

~ 資料情報を活用し、的確に無申告者を把握 ~

無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすことになるため、資料情報の更なる収集・活用を図るなど的確に無申告を把握し、積極的に調査を実施しています。

無申告の調査状況(所得税・相続税・法人税)

◎ 無申告の調査事例

- ● 会社員が自身のホームページに企業広告等を掲載することにより得ていた収入(アフィリエイト収入)に関して、給与と合わせて確定申告をする必要があったが、無申告だった事実を把握

- ● インターネットを通じて物品を販売することにより多額の利益を得ていたが申告せず、その利益で運用した暗号資産の利益も一部しか申告していなかった事実を把握

~ シェアリングエコノミー等新分野の経済活動1への的確な対応 ~

近時、シェアリングエコノミー等の新分野の経済活動が広がりを見せている中、国内のみならず、国際的にも、適正課税の確保に向けた取組や制度的対応の必要性が課題として共通認識されています。

国税庁としては、こうした分野に対する適正申告のための環境作りに努めるとともに、情報収集を拡充しています。これにより、課税上の問題があると見込まれる納税者を的確に把握し、適正な課税の確保に向けて、行政指導も含めた対応を行っています。

こうした取組の詳しい内容は、国税庁ホームページ「シェアリングエコノミー等新分野の経済活動への的確な対応」(https://www.nta.go.jp/information/release/kokuzeicho/2019/sharingueconomy_taio/pdf/01.pdf)をご覧ください。

- 1 「シェアリングエコノミー等新分野の経済活動」とは、シェアリングビジネス・サービス、暗号資産(仮装通貨)取引、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販・ネットオークションその他新たな経済取引を総称するものとして使用しています。

~ 納税者の主張を正確に把握し、適正な課税処理を遂行 ~

調査に当たっては、納税者の主張を正確に把握し、的確な事実認定に基づいて十分に法令面の検討を行った上で、適正な課税処理を行うよう努めるとともに、法令に定められた手続に従うことを徹底しています。

(2)調査以外の手法の活用

~ 実地調査以外にも様々な取組を実施 ~

国税庁では、限られた人員等の中で適正かつ公平な課税を確保するため、実地調査以外にも様々な取組を実施し、幅広い納税者に自発的な適正申告を促すなど、効果的・効率的な事務運営に努めています。

◎ 納税者の自発的な納税義務の履行を確保するための取組

- ● 審査の結果、計算誤りや法令の適用誤りがあると思われる者や、国税庁の蓄積情報などから無申告が想定される者に対し、文書や電話での連絡を行い、申告書の自主的な見直しや提出を呼び掛ける取組

- ● 申告においてご留意いただきたい事項を、国税庁ホームページなどにより周知し、適正申告を促す取組

協力的手法による取組

大企業の適正申告に向けた自発的な取組を後押しするため、協力的手法による税務コンプライアンスの維持・向上を図る取組を実施しています。

● 税務に関するコーポレートガバナンスの充実に向けた取組

大企業に対する調査の機会を利用して、税務に関するコーポレートガバナンスの状況を確認するとともに、国税局幹部と経営責任者等の間で意見交換を行い効果的な取組事例を紹介するなど、その充実に向けた働き掛けを行っています。

また、税務に関するコーポレートガバナンスの状況が良好で調査必要度が低いと判断された大企業については、調査頻度を低くし、その分の調査事務量をより調査必要度の高い大企業に振り向けています。

この取組により、国税庁では、限られた人員をより効果的に活用できるようになるとともに、企業側では不適切な税務処理が発生するリスクや税務調査対応の負担が軽減する効果が期待されます。

本取組における判定項目別の評価結果などの詳しい内容は、国税庁ホームページ「税務に関するコーポレートガバナンスの充実に向けた取組について(調査課所管法人の皆様へ)」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/hojin/sanko/cg.htm)をご覧ください。

● 大規模法人の「申告書の自主点検と税務上の自主監査」を推進

~ 国税局調査部の申告書チェック項目などを公表 ~

国税局が行う申告書のチェックや税務調査の結果から、誤りが生じやすいと認められる事項を表形式に取りまとめた「申告書確認表」及び「大規模法人における税務上の要注意項目確認表」を国税庁ホームページ「『申告書の自主点検と税務上の自主監査』に関する情報(調査課所管法人の皆様へ)」(https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/hojin/sanko/tk.htm)に掲載しています。

提出直前の申告書の自主点検、申告書を作成される前の決算調整事項や申告調整事項の把握漏れなどの自主監査に活用することにより、申告誤りの防止が図られ、調査で処理誤りが指摘されるリスクが軽減する効果が期待されます。

● 移転価格税制に関する協力的手法による取組

「移転価格ガイドブック~自発的な税務コンプライアンスの維持・向上に向けて~」(平成29(2017)年6月)(https://www.nta.go.jp/taxes/shiraberu/kokusai/itenkakakuzeisei/index.htm)を公表し、移転価格税制に関する納税者の予測可能性及び行政の透明性の向上に努めています。

(3)資料情報

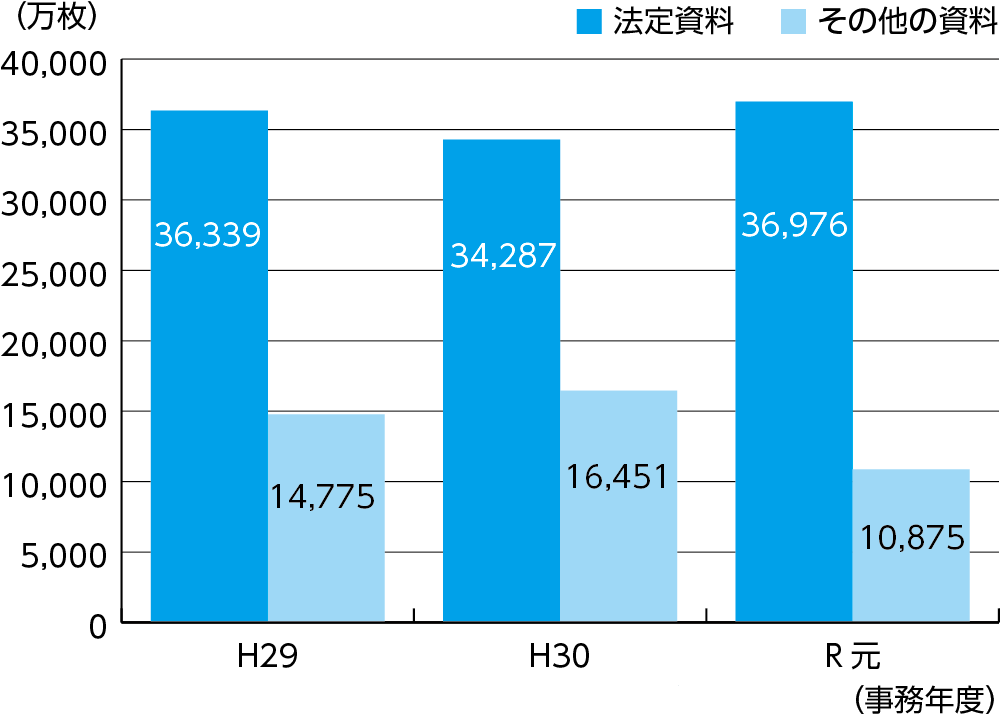

~ 的確な調査・指導に活用するため、あらゆる機会を通じて資料情報を収集 ~

国税庁では、給与所得の源泉徴収票や配当等の支払調書などの法定調書のほか、調査の際に把握した情報など、あらゆる機会を通じて様々な資料情報の収集を行い、的確な調査・指導に活用しています。

なお、令和2(2020)年1月から施行されている資料情報の収集に係る法制度も活用して、資料情報の更なる充実に取り組んでいます。

資料情報の収集枚数

《コラム7》新型コロナウイルス感染症の感染拡大状況を踏まえた調査事務運営

実地調査等は、新型コロナウイルス感染症の感染拡大状況を見極めつつ、納税者等の状況に即した対応を行うこととし、その実施に当たっては、納税者等の理解と協力を得た上で実施しました。

また、対面によらずに実施可能な事案においては、電話や書面による行政指導又は実地調査以外の調査により実施しました。

(4)査察

~ 悪質な脱税者の刑事責任を追及 ~

査察制度は、悪質な脱税者に対して刑事責任を追及し、それにより多くの人に注意を促す一罰百戒の効果を通じて、適正・公平な課税の実現と申告納税制度の維持に資することを目的としています。

~ 社会的波及効果の高い事案への積極的な取組 ~

令和2(2020)年度においては、査察制度の目的に鑑み、特に、消費税事案、無申告事案、国際事案、時流に即した事案などの社会的波及効果の高いと見込まれる事案を重点事案として積極的に取り組みました。

その結果、消費税の輸出免税制度を悪用した不正受還付事案や海外法人に対して架空原価を計上した国際事案を告発したほか、いわゆる貧困ビジネスや訪日外国人旅行者に人気のリゾート地における不動産事案などを告発しました。

◎ 令和2(2020)年度の告発事例

在留外国人による消費税不正受還付事案を告発

在留外国人が消費税の輸出免税制度を悪用し、実際の取引に基づかない過大な金額の輸出免税売上及び仕入税額控除を故意に計上し、不正に消費税の還付を受けた消費税不正受還付事案を告発しました。

なお、所轄税務署において還付を保留した消費税額についても、未遂犯として告発しました。

| 着手件数 | 処理件数 | 告発件数 | 脱税総額 (うち告発分) |

1件当たり脱税額 (うち告発分) |

|

|---|---|---|---|---|---|

| 令和元年度 | 150件 | 165件 | 116件 | 11,985百万円 (9,276百万円) |

73百万円 (80百万円) |

| 令和2年度 | 111件 | 113件 | 83件 | 9,050百万円 (6,926百万円) |

80百万円 (83百万円) |

- ※ 脱税額には、加算税を含みます。

| 判決件数 |

有罪件数 |

有罪率 |

実刑判決 人数 |

1件当たり 犯則税額 |

1件当たり 懲役月数 |

1人(社)当たり 罰金額 |

|

|---|---|---|---|---|---|---|---|

| 令和元年度 | 内9 | 内9 | 100.0% | 内4 | 47百万円 | 15.5月 | 12百万円 |

| 124件 | 124件 | 5人 | |||||

| 令和2年度 | 内3 | 内3 | 98.9% | 内2 | 57百万円 | 14.1月 | 13百万円 |

| 87件 | 86件 | 6人 |

- ※1 表中の内書は他犯罪との併合事件を示しています。

- ※2

~

~ は、他の犯罪との併合事件を除いてカウントしています。

は、他の犯罪との併合事件を除いてカウントしています。

◎ 令和2(2020)年度中の主な判決

全国初の暗号資産事案に有罪判決

暗号資産取引により得た利益を申告から除外し、所得税を免れていたとして全国初の告発となった暗号資産事案に、懲役1年(執行猶予3年)及び罰金1,800万円の有罪判決が出されました。

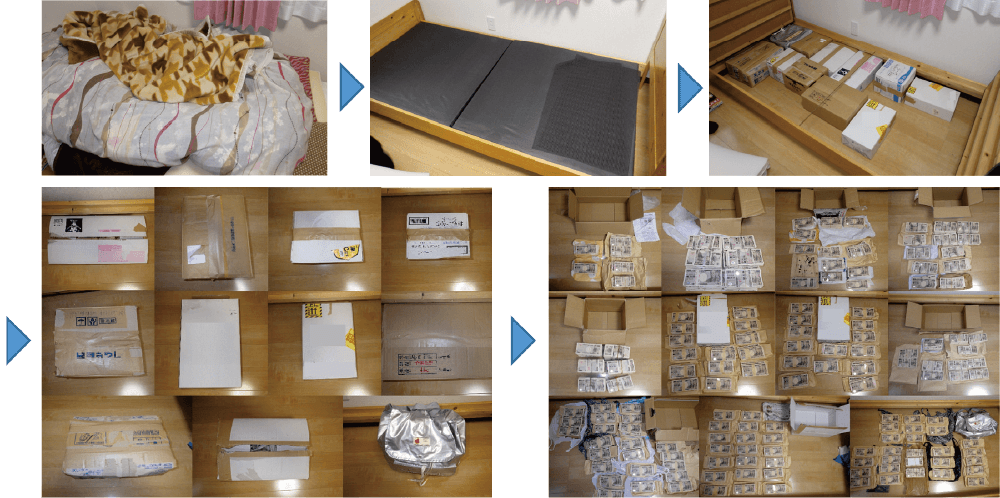

査察調査により把握した隠し財産の事例

居宅寝室ベッド下の収納スペースから現金を発見