Ⅱ 納税者サービスの充実と行政効率化のための取組

8 消費税法改正への対応

(1) 消費税の軽減税率制度・適格請求書等保存方式

国税庁では、事業者の方が消費税の軽減税率制度及び適格請求書等保存方式 (いわゆるインボイス制度)を十分理解していただけるよう、関係府省庁、関係民間団体等との連絡・協調を密にしながら、周知・広報や相談への対応に取り組んでいます。

イ 軽減税率制度の概要

令和元(2019)年10月の消費税率10%への引上げと同時に、日々の生活における負担を減らすため、飲食料品 (お酒・外食を除きます。)の販売などに係る税率については、8%とする消費税の 「軽減税率制度」 が実施されました。

| 消費税率等 | 標準税率は10%(消費税率7.8%、地方消費税率2.2%) 軽減税率は8%(消費税率6.24%、地方消費税率1.76%) |

|---|---|

| 軽減税率 対象品目 |

ロ 適格請求書等保存方式の概要

令和5(2023)年10月からは、適格請求書等保存方式(いわゆるインボイス制度)が導入されます。課税事業者の方は、仕入税額控除の適用を受けるために、原則、帳簿及び「適格請求書」(いわゆるインボイス)などの請求書等の保存が必要となります。

仕入税額控除の方式の変更スケジュール

(2)消費税の円滑かつ適正な転嫁に向けた取組

~ 転嫁に関する相談等への対応や酒類業者に対する指導等の実施 ~

消費税は、価格への転嫁を通じて、最終的には消費者が負担することが予定されている税です。

このため、事業者の方々が円滑かつ適正に消費税を価格に転嫁できることが重要であり、国税庁において、次のような取組を行っています。

- ● 各税務署の窓口(改正消費税相談コーナー) や電話相談センターにおいて、消費税の転嫁に関する相談・情報受付等に対応

- ● 酒類業の所管官庁として、酒類業者に関する相談・情報受付等に対応するほか、転嫁を拒否する行為等に対する必要な指導等を実施

《コラム6》事業承継税制への対応

1 改正の概要

事業承継税制は、中小企業における経営の承継の円滑化に関する法律に基づく都道府県知事の認定の下、会社又は個人事業の後継者が取得した非上場株式等又は事業用資産について、一定の要件の下、その贈与税・相続税の納税を猶予し、後継者の死亡等があった場合には、その納付が免除される制度です。

この事業承継税制については、中小企業の経営者の高齢化が急速に進展する中(参考)で集中的な代替わりを促す観点から、平成30(2018)年度税制改正では非上場株式等に係る制度について大幅な拡充が行われ、令和元(2019)年度税制改正では新たに個人の事業用資産を対象とする制度が創設されました。

【非上場株式等に係る事業承継税制の概要】

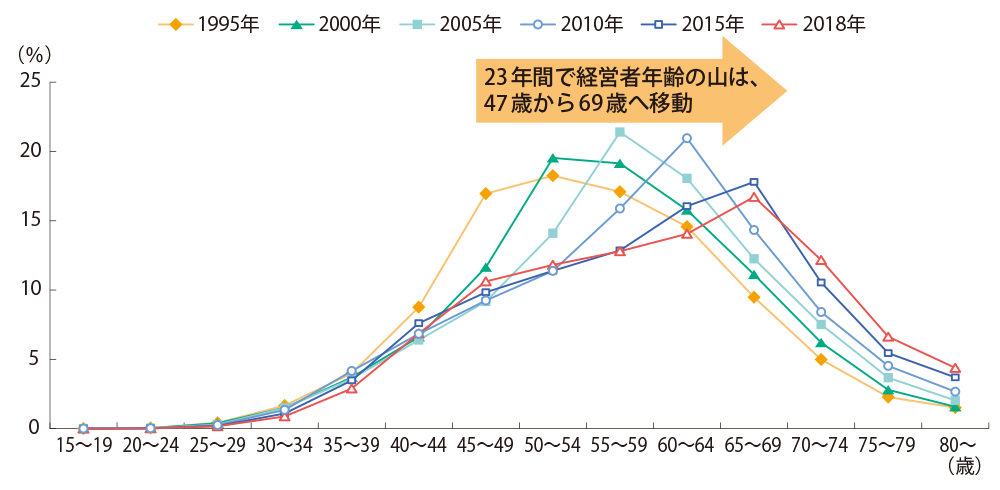

(参考) 中小企業の経営者の高齢化

2019年の中小企業白書によると、右のグラフのとおり、経営者年齢の高齢化が進んでおり、今後、年齢を理由に引退を迎える経営者が増えると予想される中で、地域社会ひいては日本経済を維持発展させるためには、新たな経営の担い手の参入や、有用な事業・経営資源を次世代に引き継ぐことが重要とされています。

2 主な取組事項

事業承継税制は、上記(参考)のとおり、中小企業の経営者の高齢化が進展する中で社会的関心が高まっていることから、制度の仕組みや申告手続について、納税者が正しく理解して申告・納付ができるよう、周知・広報などの各種の施策に取り組んでいます。

(1)国税庁ホームページの充実

国税庁ホームページに事業承継税制の関連情報を集約した「事業承継税制特集」(https://www.nta.go.jp/publication/pamph/jigyo-shokei/index.htm)を設け、制度を分かりやすく解説したパンフレットや質疑応答事例など納税者の参考となる情報を掲載しています。

(2)各種説明会・研修会への講師派遣

事業承継税制について、国税局・税務署では、関係民間団体等が開催する説明会・研修会への講師派遣の依頼に積極的に応じています。

平成30(2018)年4月から令和元(2019)年12月までの間に、国税局、税務署から、700回以上の講師派遣を行っています。