事業承継税制特集

事業承継税制は、中小企業における経営の承継の円滑化に関する法律(円滑化法)に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。

この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

※ 事業承継税制の適用の前提となる円滑化法の認定制度などその他の事業承継に関連する情報につきましては、中小企業庁ホームページ 【https://www.chusho.meti.go.jp/zaimu/shoukei/index.html】においてご覧いただけますので、ぜひご利用ください。

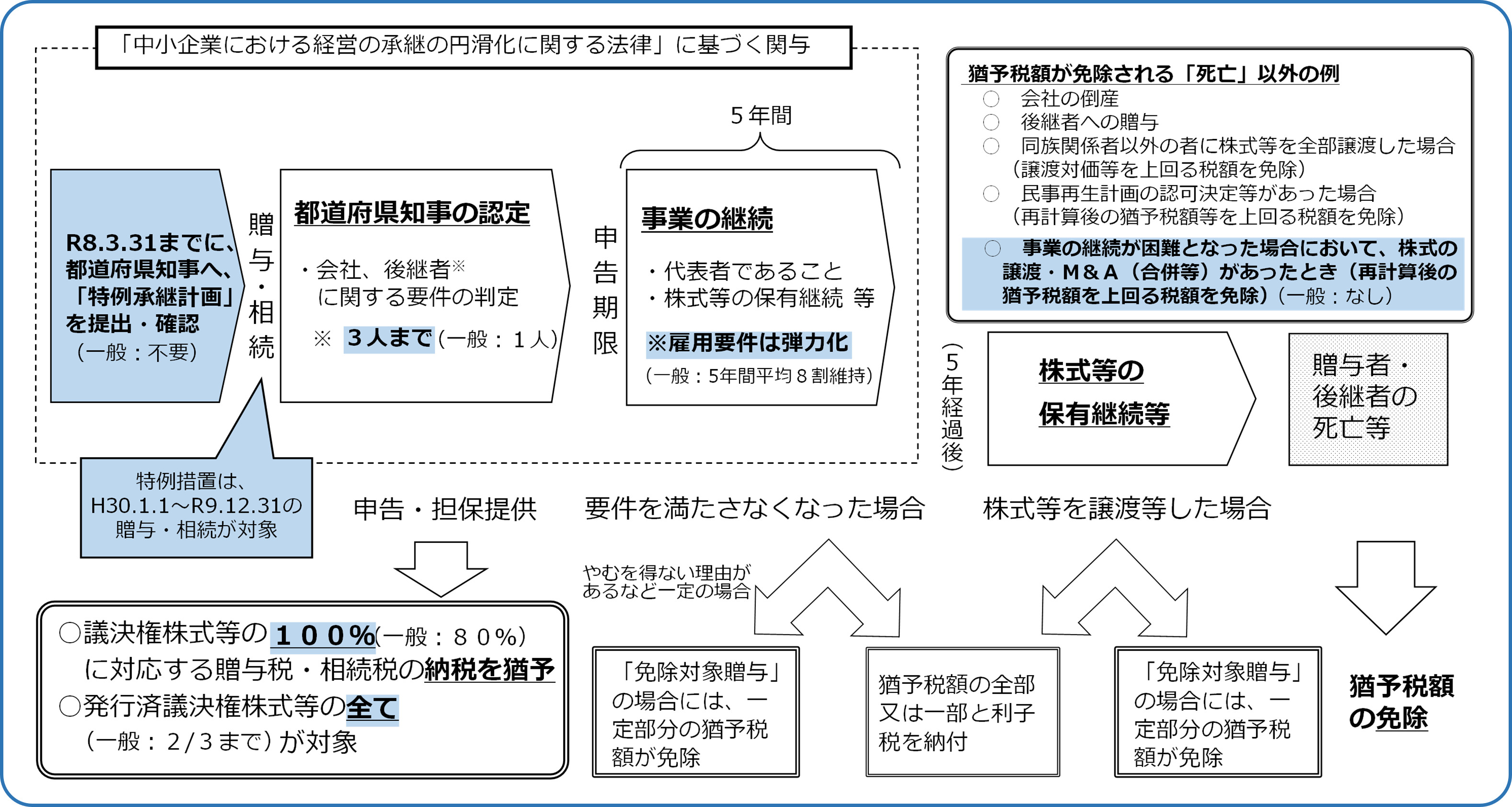

法人版事業承継税制

法人版事業承継税制は、中小企業の後継者が、円滑化法の認定を受けたその非上場会社の株式等を贈与・相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている税額の納付が免除される制度です。

この制度には特例措置と一般措置の2つの措置があり、その概要は、次の図のとおりです。 なお、特例措置については、平成30年1月1日から令和9年12月31日までの10年間の措置とされています。

制度の詳細については、「法人版事業承継税制」をご覧ください。

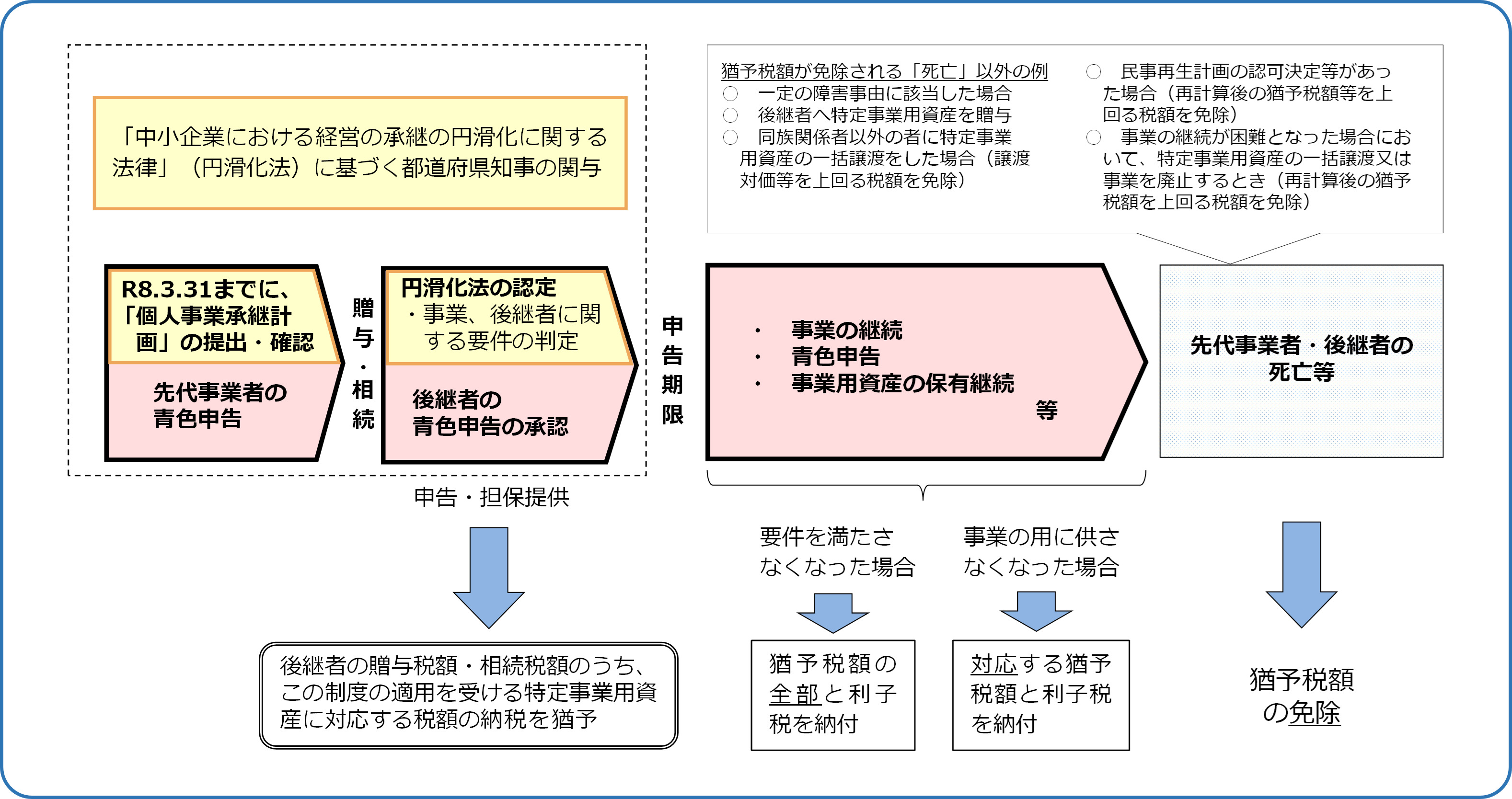

個人版事業承継税制

個人版事業承継税制は、円滑化法の認定を受けた後継者が、青色申告に係る一定の事業を行っていた贈与者等から、その事業に係る一定の資産を平成31年1月1日から令和10年12月31日までの贈与・相続等により取得した場合において、その資産に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により 、納税が猶予されている税額の納付が免除される制度です。その概要は、次の図のとおりです。

制度の詳細については、「個人版事業承継税制」をご覧ください。