Ⅱ 納税者サービスの充実と行政効率化のための取組

2 e-Tax(国税電子申告・納税システム)

~ e-Taxの普及・添付書類も含めた電子化に向け、各種施策を強力に推進 ~

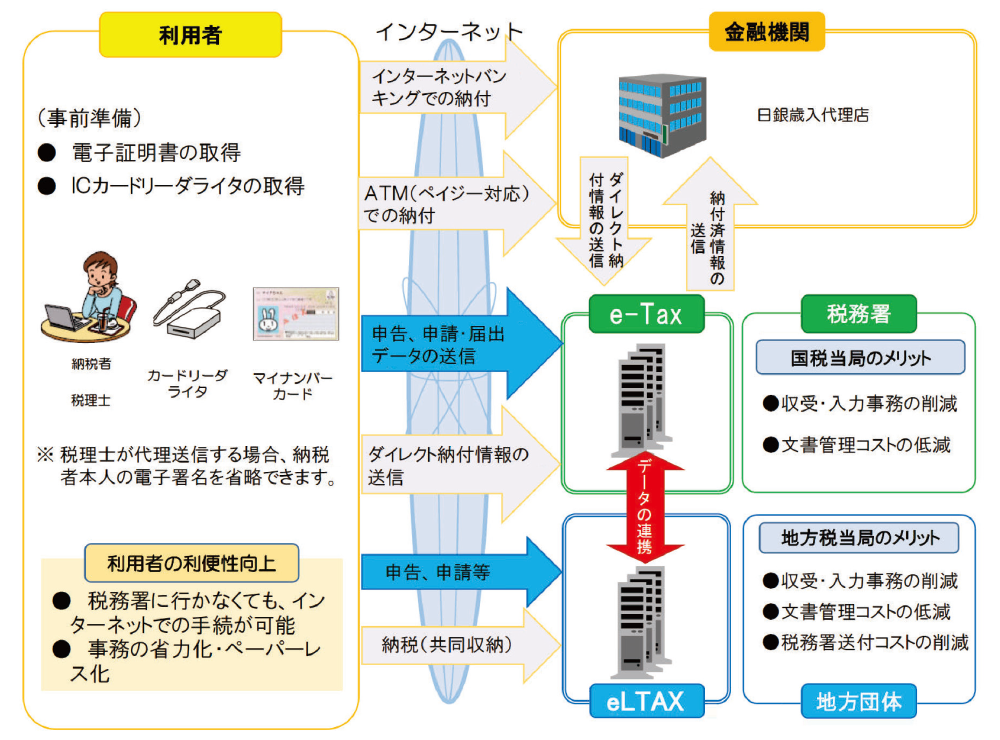

e-Taxは、所得税、法人税、消費税、相続税、贈与税、印紙税、酒税などの申告や法定調書の提出、青色申告の承認申請などの各種手続を税務署に出向くことなく、インターネットを通じて行うことができるものです。税金の納付も、ダイレクト納付やインターネットバンキング、ペイジー(Pay-easy)1対応のATMを利用して行うことができます。

納税者や税理士は、e-Taxに対応した税務・会計ソフトを利用すれば、会計処理や申告などのデータ作成から提出までの一連の作業を電子的に行うことができるので、![]() 事務の省力化や

事務の省力化や![]() ペーパーレス化につながります。

ペーパーレス化につながります。

国税当局にとっても、窓口・郵送での申告書収受事務やデータ入力事務の削減、文書管理コストの低減などの効果が期待され、税務行政の効率化が図られると考えています。また、e-Taxで提出された所得税申告書(決算書や明細書も含みます。)のデータについては、地方公共団体に送信していますので、国税当局だけではなく、地方公共団体の事務の効率化にも寄与しているところです。

このため、国税庁では、経済社会のデジタル化が一段と進展する中、納税者が簡便・正確に手続を行うことができるよう利便性を高めるとともに、社会全体のコスト削減や企業の生産性向上を図る観点から、e-Taxの一層の普及・添付書類も含めた電子化に努めることとしています。

- 1 「ペイジー(Pay-easy)」とは、税金や公共料金、各種料金などの支払を、金融機関の窓口やコンビニのレジに並ぶことなく、パソコンやスマートフォン・携帯電話、ATMから支払うことができるサービスです。

e-Taxの概要

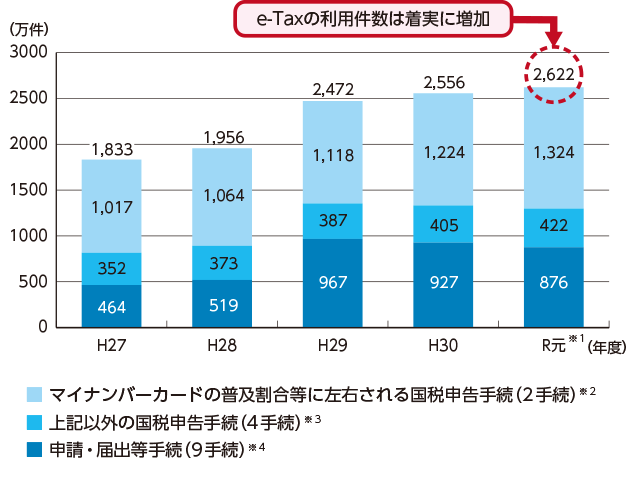

e-Taxの利用件数

- ※1 個人の納税者に係る手続(所得税申告、消費税申告及び電子申告・納税等開始(変更等)届出)については、新型コロナウイルス感染症への対応による申告期限の延長に伴い、令和2(2020)年4月30日までの集計としています。

- ※2 所得税申告及び消費税申告(個人)の2手続をいいます。

- ※3 法人税申告、消費税申告(法人)、酒税申告及び印紙税申告の4手続をいいます。

- ※4 給与所得の源泉徴収票等(及び同合計表)(6手続)、利子等の支払調書(及び同合計表)、納税証明書の交付請求及び電子申告・納税等開始(変更等)届出の9手続をいいます。

《コラム4》e-Taxの利便性向上を図ります

国税庁では、e-Taxの更なる利便性の向上を図るため、次の施策を導入しています。

1 法人税の申告に係るe-Tax利用の利便性向上

法人税の申告手続においては、「大法人の電子申告義務化」(コラム5参照)に併せて、申告データを円滑に電子提出できるよう環境整備を図りました。

- (1)データ形式の柔軟化【令和元(2019)年5月以降順次実施】

法人税申告書別表のうち明細記載を要する部分や勘定科目内訳明細書及び財務諸表について、CSV1形式による提出を可能としました。 - (2)提出先の一元化(ワンスオンリー化)【令和2(2020)年4月実施】

法人税申告においてe-Taxにより財務諸表が提出された場合には、国税・地方税当局間の情報連携により法人事業税の申告における財務諸表の提出を不要としました。

※ 法人税の申告に係るe-Tax利用の利便性向上策はほかにもあります。各項目の詳細は、e-Taxホームページ(https://www.e-tax.nta.go.jp/hojin/gimuka/sesaku.htm)をご覧ください。

- 1 CSV(Comma Separated Value)とは、エクセル等の表計算ソフトから作成可能で、互換性の高いテキスト形式のファイルをいいます。

2 相続税申告のe-Tax対応【令和元(2019)年10月実施】

相続税申告について、e-Taxでの提出を可能としました。

3 e-Taxでの送信可能な添付書類の範囲の拡大【令和元(2019)年10月実施】

従来、e-Taxで送信できる添付書類は法令に規定されているものに限定していましたが、相続税申告、贈与税申告、申請・届出等(法人税関係)については、法令上提出する必要がある書類に加え、税務署から提出をお願いしている書類についても、イメージデータ(PDF形式)による提出を可能としました(※)。

※ イメージデータによる提出が可能な主な添付書類の名称などについては、e-Taxホームページ(https://www.e-tax.nta.go.jp/tetsuzuki/tetsuzuki6.htm#Link3)をご覧ください。

《コラム5》大法人はe-Taxによる申告が必要となりました

経済社会のICT化や働き方の多様化が進展する中、税務手続においても、ICTの活用を推進し、全ての納税者が簡便・正確に申告等を行うことができる利便性の高い納税環境を整備するとともに、データの円滑な利用を進めることにより、社会全体のコスト削減及び企業の生産性向上を図ることが重要となります。

この観点から、令和2(2020)年4月1日以後に開始する事業年度について、大法人(内国法人に限ります。)の申告書については、勘定科目内訳明細書などの添付書類も含めて、電子的に提出することが義務付けられました。

なお、申告データを円滑に電子提出できるよう環境整備も併せて行います(大法人以外の法人の皆様も利用可能です。)。

制度の概要

1 対象税目・手続

法人税及び地方法人税並びに消費税及び地方消費税の確定申告書等の提出

2 大法人とは

- ●事業年度開始時における資本金又は出資金の額が1億円超の法人

- ●相互会社、投資法人、特定目的会社、国及び地方公共団体

- ※ 具体的な内容は、e-Taxホームページ(https://www.e-tax.nta.go.jp/hojin/gimuka/index.htm)をご覧ください。