���^�����ҁi�]�ƈ��j�̕��ցi�ߘa�V�N���j

���@��L�̍��ڕ������N���b�N����ƁA�Y���y�[�W�i����ɂ��Ă�YouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�j�ɃW�����v���܂��B

���@PDF�t�@�C�����J���Ȃ��A����ł��Ȃ��Ȃǂ̏ꍇ�͂������������������

�N�������Ƃ�

���N���������s�����R

�@�N�������Ƃ́A�������ꂽ�Ŋz�̔N�Ԃ̍��v�z�ƁA�N�Ŋz����v�����鐸�Z�̎葱�ł��B

�@�N�������̑ΏۂƂȂ��Ă���̂́A�����Ƃ��āA�Ζ���Ɂu�}�{�T�����\�����v���o���Ă���l�ł����A���^�̎������z��2,000���~����l�ȂǁA���̐l�͔N�������̑ΏۂƂ͂Ȃ�܂���B

�@���̐��Z�̎葱�����邽�߂ɂ́A�u�}�{�T�����\�����v�̂ق��A�u��b�T���\�����v�A�u�z��ҍT�����\�����v�A�u����e�����ʍT���\�����v�A�u�������z�����T���\�����v�A�u�ی����T���\�����v���́u�Z��ؓ��������ʍT���\�����v���Ζ���ɒ�o����K�v������܂��B

�@�N�������̊T�v�ɂ��āA����Ŋm�F���������� ���̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

���̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

�e��T�����邽�߂ɋΖ���ɒ�o���K�v�ƂȂ�\�����ɂ��āA����Ŋm�F�������������̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

���@�e��T���ɂ��ďڂ������u�e��T���ɂ��āi���^�����җp�j�Q�N�������ł́A�Ζ���Ɂw�e��\�����x���o���邱�ƂŁA���낢��ȍT�������܂��v�iPDF/609KB)���������������B

�@�啔���̋��^�����҂́A���̔N�������ɂ���āA���̔N�̏����ł̔[�ł��������邱�ƂɂȂ�܂�����A�N�������͋��^�����҂ɂƂ��đ�Ȏ葱�ł��B

- �}�{�T�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ��b�T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

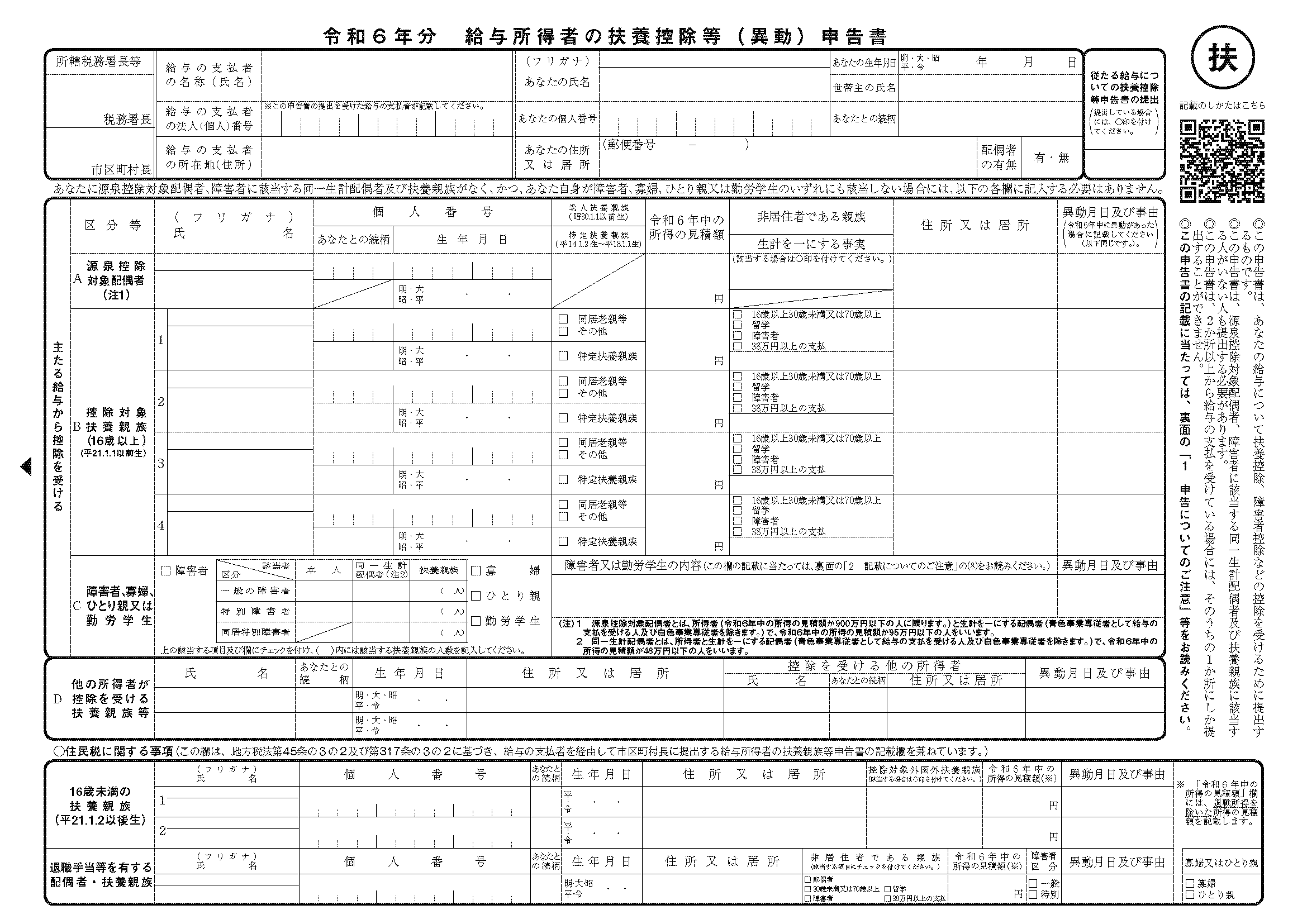

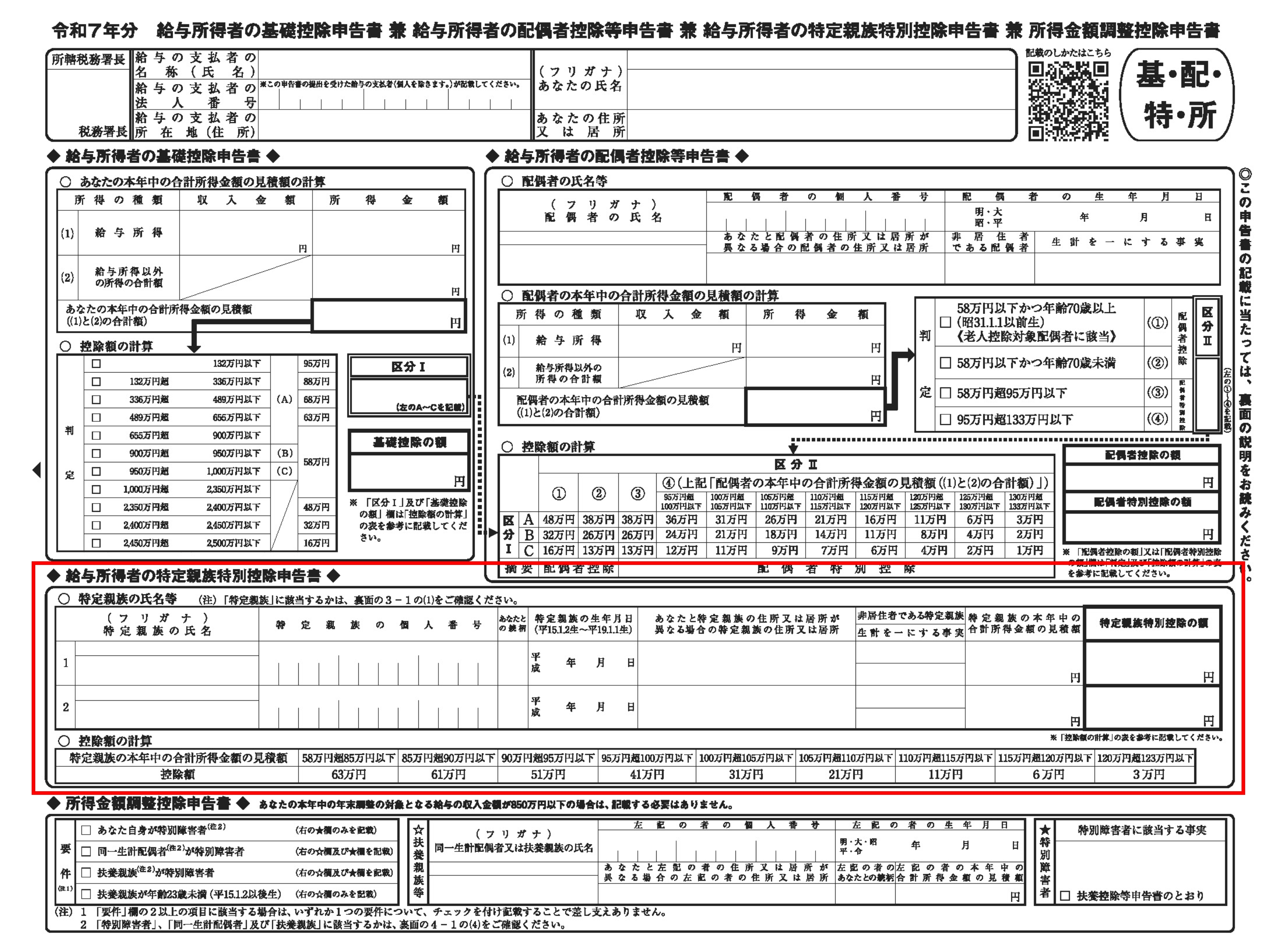

�}�{�T�����i�ٓ��j�\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/2,549KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

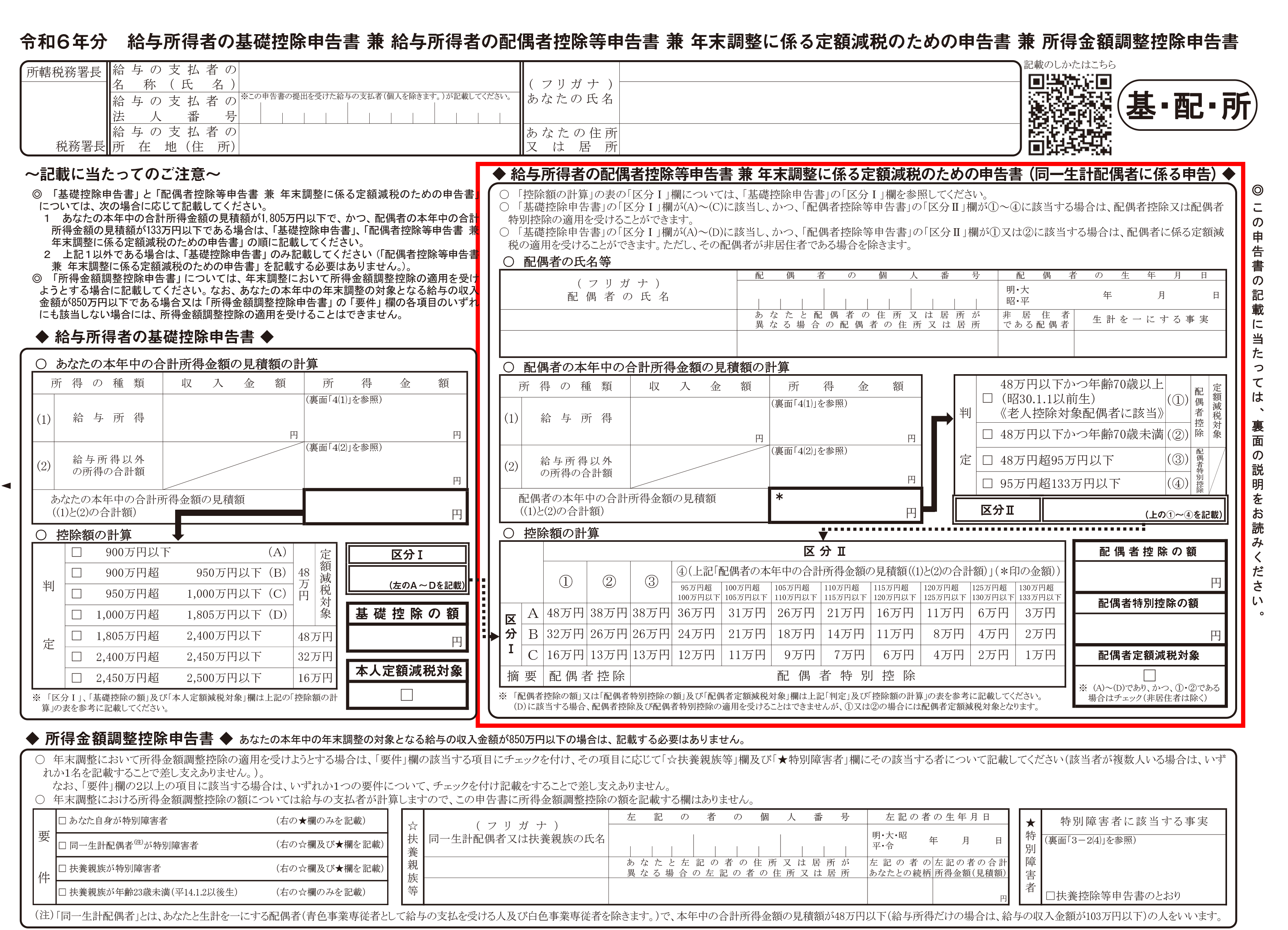

�@�]�ƈ��̕��́u�}�{�T�����\�����v���A���̔N�̍ŏ��̋��^�̎x��������̑O���܂łɋΖ���i�Q�����ȏォ�狋�^�̎x�����Ă���l�́A�傽�鋋�^�̎x�����Ă���Ζ���B�j�ɒ�o���邱�ƂɂȂ��Ă��܂��B

�@���̐\�����́A�}�{�e���⌹��T���Ώ۔z��҂Ȃǂ����Ȃ��l�ł���o���Ȃ���Ȃ�Ȃ����ƂƂ���Ă���A���̐\�����̒�o�̂Ȃ��l���x�����鋋�^�ɑ��錹���Ŋz�́A�Ŋz�\�́u���v�����K�p����邱�ƂɂȂ�܂��i���̐\�������o�����ꍇ���������ŗ����K�p����܂��B�j�B

�@�܂��A�N�������ɂ����ẮA�Ζ���͂��̐\�����̏��A�}�{�T�����̊z�i�}�{�T���A��Q�ҍT���A�Ǖw�T���A�ЂƂ�e�T���A�ΘJ�w���T���j���m�F���邱�ƂƂȂ�܂��B

�@���̂��߁A�܂��\�������o���Ă��Ȃ��ꍇ��A�T���Ώە}�{�e�����Ɉٓ��������āu�ٓ��\�����v�i���j�̒�o�����Ă��Ȃ��ꍇ�́A���}�ɒ�o�����܂��傤�B

(��)�@ �T���Ώە}�{�e���ł������l�̏A�E�A�����Ȃǂɂ��T���Ώە}�{�e���̐������������ꍇ�ȂǁA�N�̒��r�Łu�}�{�T�����\�����v�̋L�ړ��e�ɕύX���������ꍇ�ɂ́A���̓s�x�A�u�ٓ��\�����v���o���邱�ƂɂȂ��Ă��܂��B

�@�܂��A�{�N�͔N�̒��r�ŕ}�{�T���̑ΏۂƂȂ�}�{�e���̏����v���Ȃǂ̉������s���Ă��܂��B�����ɂ��V���ɕ}�{�e����L���邱�ƂƂȂ����ꍇ�Ȃǂɂ��A�u�ٓ��\�����v���o���邱�ƂƂȂ�܂��B

���@�T���Ώە}�{�e���A����}�{�e���A�V�l�}�{�e���A�����V�e���A��Q�ҁi���ʏ�Q�ҁj�A�������ʏ�Q�ҁA�Ǖw�A�ЂƂ�e�A�ΘJ�w���A���O���Z�e���Ȃǂ̗p��̐����ɂ��Ă��u�e��T���z�̊m�F�v�iPDF/1,042KB�j���������������B

���@�L�ڂɓ������Ẵ|�C���g

�@�T���Ώە}�{�e���A��Q�҂ȂǂɊY�����邩�ǂ����́A�N���������s�����̌����ɂ�蔻�肵�܂��B

�@�T���Ώە}�{�e���A��Q�҂ȂǂɊY�����邩�ǂ����́A�N���������s�����̌����ɂ�蔻�肵�܂��B �@����̗v�f�ƂȂ鍇�v�������z�́A�N���������s�����̌����ɂ�茩�ς������{�N�P���P������12��31���܂ł̍��v�������z�ɂ���Ĕ��肵�A�N��́A�{�N12��31���̌����ɂ�蔻�肵�܂��B�]�ƈ����{�l�₻�̐e�����N�̒��r�Ŏ��S������A�]�ƈ����{�l���N�̒��r�ŏo�����ĔZ�҂ƂȂ�ꍇ�ɂ́A���̎��S���͏o���̎��̌����ɂ�蔻�肷�邱�ƂɂȂ�܂��B

�@����̗v�f�ƂȂ鍇�v�������z�́A�N���������s�����̌����ɂ�茩�ς������{�N�P���P������12��31���܂ł̍��v�������z�ɂ���Ĕ��肵�A�N��́A�{�N12��31���̌����ɂ�蔻�肵�܂��B�]�ƈ����{�l�₻�̐e�����N�̒��r�Ŏ��S������A�]�ƈ����{�l���N�̒��r�ŏo�����ĔZ�҂ƂȂ�ꍇ�ɂ́A���̎��S���͏o���̎��̌����ɂ�蔻�肷�邱�ƂɂȂ�܂��B

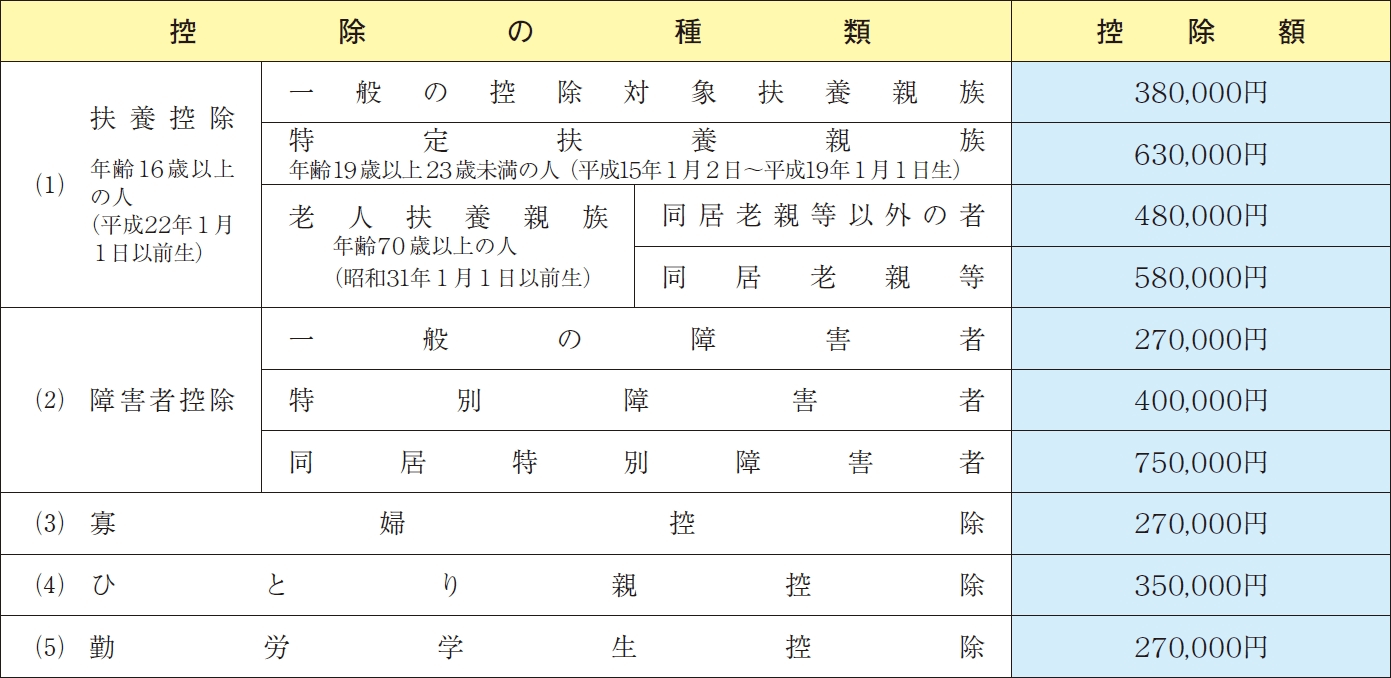

�y�Q�l�F�}�{�T�����̊z�z

- ��b�T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@ �i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@ �@�@�i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

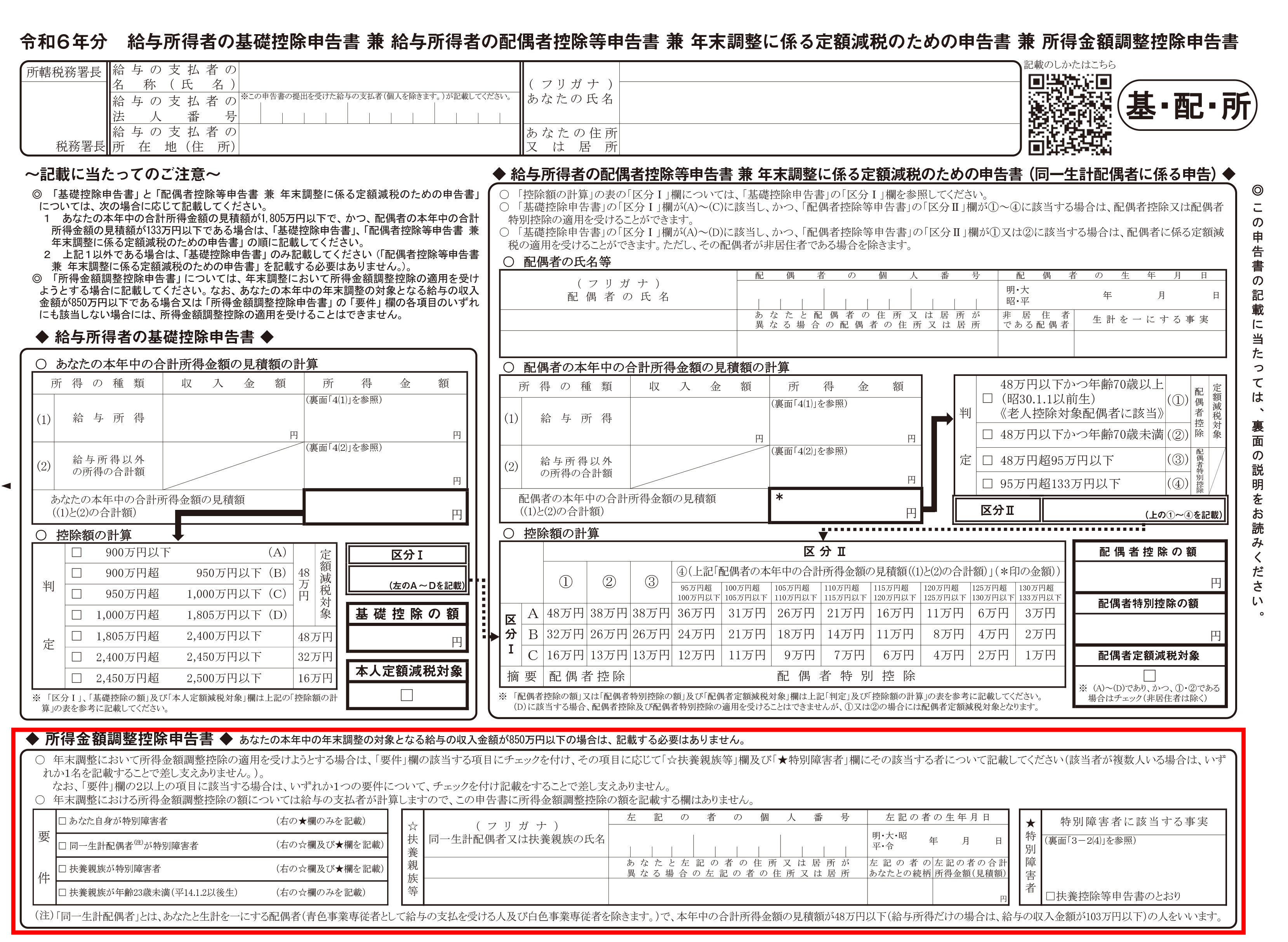

��b�T���\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/4,388KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�� ���N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

�@�u��b�T���v�Ƃ́A�]�ƈ��̕��̍��v�������z��2,500���~�ȉ��ł���ꍇ�ɁA���̏]�ƈ��̕��̍��v�������z�ɉ����čő�95���~���T������鐧�x�ł��B

�@�N�������ɂ������u��b�T���v�̓K�p���邽�߂ɂ́A�Ζ���Ɂu��b�T���\�����v��K����o���Ă��������K�v������܂��B

�\�����̒�o�R��ɂ����ӂ��������I

�@�N�������ɂ����Ċ�b�T���i�ő�95���~�̍T���j�̓K�p����Ƃ��́A�]�ƈ��̕��͊�b�T���\�������Ζ���ɒ�o����K�v������܂��B

�@�\�����̒�o�R��ɂ���b�T�����邱�Ƃ��ł��Ȃ����ƂƂȂ�Ȃ��悤�����ӂ��������B

�y��b�T���z�z

| ���v�������z | ��b�T���z |

|---|---|

| 132���~�ȉ� | 95���~ |

| �@132���~���@�@�@336���~�ȉ� | 88���~ |

| �@336���~���@�@�@489���~�ȉ� | 68���~ |

| �@489���~���@�@�@655���~�ȉ� | 63���~ |

| �@655���~���@�@2,350���~�ȉ� | 58���~ |

| 2,350���~���@�@2,400���~�ȉ� | 48���~ |

| 2,400���~���@�@2,450���~�ȉ� | 32���~ |

| 2,450���~���@�@2,500���~�ȉ� | 16���~ |

| 2,500���~�� | �| |

�i���j�@���v�������z655���~�ȉ��̍T���z�́A�����Ŗ@��86���̋K��ɂ���b�T���z58���~�ɁA�d�œ��ʑ[�u�@��41����16�̂Q�̋K��ɂ����Z�z�����Z�����z�ƂȂ�܂��B

�y�P�[�X�X�^�f�B�z

�k�P�[�X![]() �l���̍��N�̋��^�̎������z��900���~���ɂȂ�ƌ����܂�܂��B��b�T���\�����ɂ͂ǂ̂悤�ɋL�ڂ�����悢�ł��傤���B

�l���̍��N�̋��^�̎������z��900���~���ɂȂ�ƌ����܂�܂��B��b�T���\�����ɂ͂ǂ̂悤�ɋL�ڂ�����悢�ł��傤���B

�Ȃ��A���ɂ�18�̎q������i�������z�����T���̓K�p�v���̈�ł���u�N��23�Ζ����̕}�{�e���v�ɊY�����Ă��܂��B�j�A�z��ҍT���̑ΏۂƂȂ�Ȃ����܂��B

�k�P�[�X![]() �̉���l

�̉���l

�i�P�j�@�S�Ă̋��^�̎������z�i���P�j���狋�^�����̏������z�i���Q�j�����߂܂��B

900���~�|195���~��705���~�i���^�����̏������z�j

- �i���P�j�����̋Ζ��悩�狋�^�����Ă���ꍇ�́A�S�Ă̋��^�̎������z�����Z������ŁA���^�����̏������z�����߂܂��B

- �i���Q�j���^�����̏������z�����߂�ۂ́A�u���v�������z�̌v�Z�ɂ��āv�iPDF/674KB�j�A�u�L�ڗ�v(PDF/4,388KB)�����u�N���������̂��߂̋��^�����T����̋��^���̋��z�̕\�v(PDF/4,504KB)�������p���������B

�i�Q�j�@���̃P�[�X�ł��������z�����T���̓K�p������܂��̂ŁA�������z�����T���z�����߂܂��i���R�j�B

�i900���~�|850���~�j�~10�����T���~�i���T�j

�{�N���̋��^�̑��z�i���S�j

- �i���R�j�������z�����T���̓K�p���Ȃ��ꍇ�ɂ́A�i�P�j�ŋ��߂����^�����̏������z�����̂܂܁i�R�j�̏������z�����T����̋��^�����̏������z�ƂȂ�܂��B

- �i���S�j1,000���~����ꍇ�ɂ́A1,000���~

- �i���T�j�ō�15���~

�i�R�j�@�i�Q�j�ŋ��߂��������z�����T���z�T���~���i�P�j�ŋ��߂����^�����̏������z705���~���獷�������āA�������z�����T����i�ȉ��u������v�Ƃ����܂��B�j�̋��^�����̏������z�����߂܂��B

705���~�|�T���~��700���~�i������̋��^�����̏������z�j

�k�P�[�X![]() �F�L�ڗ�l

�F�L�ڗ�l

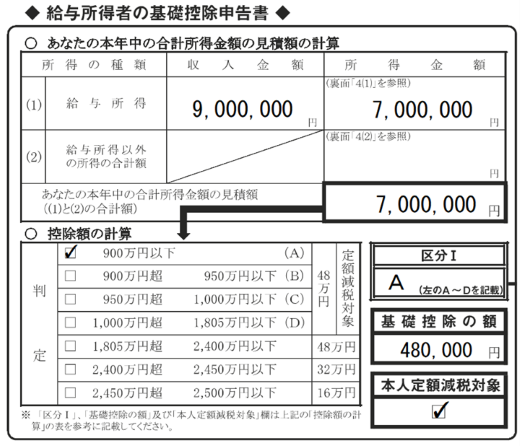

���@�P�[�X![]() �ł́u�敪�T�v���Ɂu�`�v�ƁA�u��b�T���̊z�v���Ɂu580,000�v�~�ƋL�ڂ��܂��B

�ł́u�敪�T�v���Ɂu�`�v�ƁA�u��b�T���̊z�v���Ɂu580,000�v�~�ƋL�ڂ��܂��B

�k�P�[�X![]() �l�@���̍��N�̋��^�̎������z��400���~���ɂȂ�ƌ����܂�܂��B�܂��A���̑��ɔN��������Ă���A���N�̔N���̎��z��200���~���ƂȂ錩���݂ł��B��b�T���\�����ɂ͂ǂ̂悤�ɋL�ڂ�����悢�ł��傤���B

�l�@���̍��N�̋��^�̎������z��400���~���ɂȂ�ƌ����܂�܂��B�܂��A���̑��ɔN��������Ă���A���N�̔N���̎��z��200���~���ƂȂ錩���݂ł��B��b�T���\�����ɂ͂ǂ̂悤�ɋL�ڂ�����悢�ł��傤���B

�Ȃ��A����66�ŁA�z��ҍT���̑ΏۂƂȂ�Ȃ����܂��B

�k�P�[�X![]() �̉���l

�̉���l

�i�P�j�@�S�Ă̋��^�̎������z�i���P�j���狋�^�����̏������z�i���Q�j�����߂܂��B

400���~���S��100���~

100���~�~3.2�|44���~��276���~�i���^�����̏������z�j

- �i���P�j�����̋Ζ��悩�狋�^�����Ă���ꍇ�́A�S�Ă̋��^�̎������z�����Z������ŁA���^�����̏������z�����߂܂��B

- �i���Q�j���^�����̏������z�����߂�ۂ́A�u���v�������z�̌v�Z�ɂ��āv�iPDF/674KB�j�A�u�L�ڗ�v(PDF/4,388KB)�����u�N���������̂��߂̋��^�����T����̋��^���̋��z�̕\�v(PDF/4,504KB)�������p���������B

�i�Q�j�@���I�N�����ɌW��G�����̏������z�����߂܂��i���R�j

200���~�|110���~��90���~�i���I�N�����ɌW��G�����̏������z�j

���I�N�����T���z

- �i���R�j���I�N�����ɌW��G�����̏������z�����߂�ۂ́A�u���v�������z�̌v�Z�ɂ��āv�iPDF/674KB�j�������p���������B

�i�R�j�@�������z�����T���z�����߂܂��B

���^�����T����̋��^���̋��z�i�i�P�j�ŋ��߂����z�j�ƌ��I�N�����ɌW��G�����̏������z��10���~����ꍇ�́A���^�����T����̋��^���̋��z�i���S�j�y�ь��I�N�����ɌW��G�����̏������z�i���S�j�̍��v�z����10���~���T�����ď������z�����T���z�����߂܂��B

- �i���S�j10���~����ꍇ��10���~

�y�Z���z

| ���^�����T����̋��^���̋��z�i�ő�10���~�j | �{ | ���I�N�����ɌW��G�����̏������z�i�ő�10���~�j |

- | 10���~ |

| ���������z�����T���z |

- ���^�����T����̋��^���̋��z�@10���~�i�@276���~�@���@10���~�j

- ���I�N�����ɌW��G�����̋��z�@10���~�i�@�@90���~�@���@10���~�j

�������z�����T���z�@�@�@�@�@�@10���~�i10���~�{10���~�|10���~��10���~�j

�������z�����T���z�@�@�@�@�@�@10���~�i10���~�{10���~�|10���~��10���~�j

�i�S�j�@�i�R�j�ŋ��߂��������z�����T���z10���~���i�P�j�ŋ��߂����^�����̏������z276���~���獷�������āA�������z�����T����i�ȉ��u������v�Ƃ����܂��B�j�̋��^�����̏������z�����߂܂��B

276���~�|10���~��266���~�i������̋��^�����̏������z�j

�i�T�j�@�Ō�ɁA������̋��^�����̏������z�i266���~�j�ƌ��I�N�����ɌW��G�����̋��z�i90���~�j�����v���Ė{�N���̍��v�������z�̌��ϊz�����߂܂��B

266���~�{90���~��356���~�i�{�N���̍��v�������z�̌��ϊz�j

�k�P�[�X![]() �F�L�ڗ�l

�F�L�ڗ�l

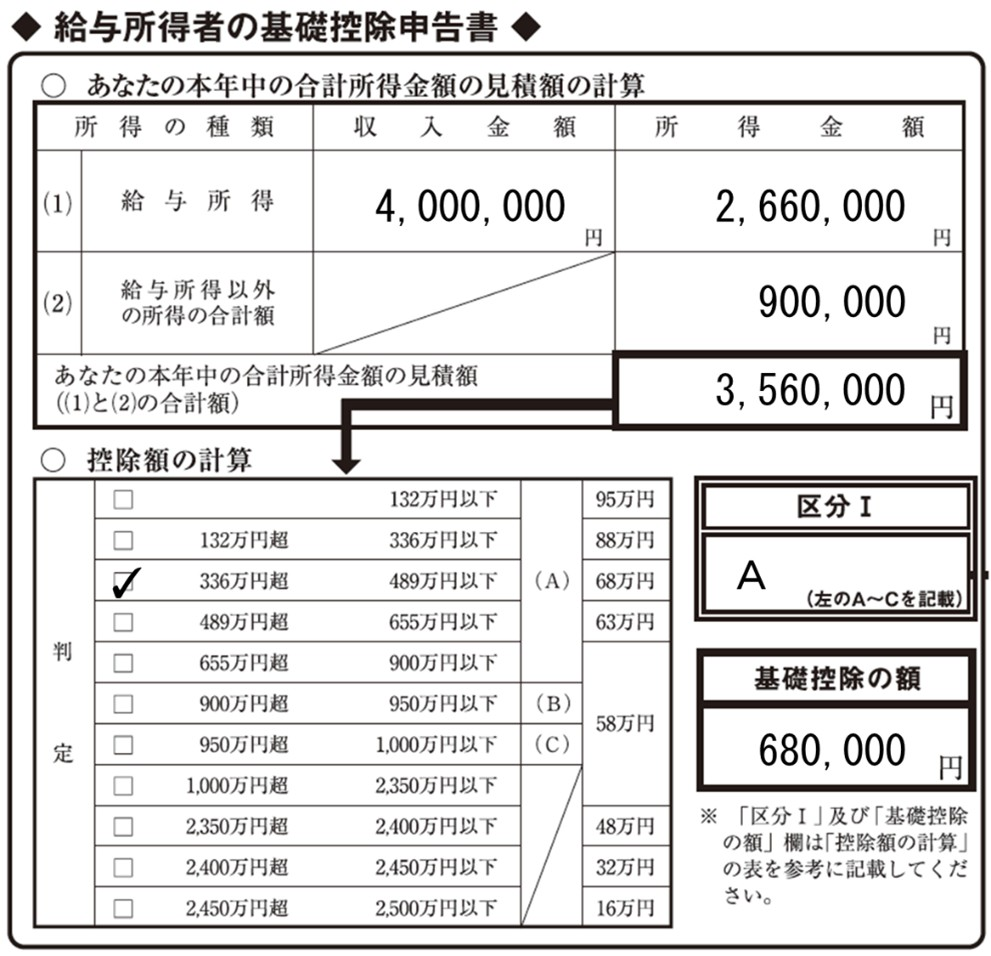

���@�P�[�X![]() �ł́A�u�敪�T�v���Ɂu�`�v�ƁA�u��b�T���̊z�v���Ɂu680,000�v�~�ƋL�ڂ��܂��B

�ł́A�u�敪�T�v���Ɂu�`�v�ƁA�u��b�T���̊z�v���Ɂu680,000�v�~�ƋL�ڂ��܂��B

�@�������z�����T���ɂ�

- �@���^�̎������z��850���~����ꍇ�ɑΏۂƂȂ�T���i�ő�15���~�j�i�P�[�X�i�Q�j�Q�Ɓj�ƁA

- �@���^�����T����̋��^���̋��z�ƌ��I�N�����ɌW��G�����̋��z������A�����̍��v�z��10���~����ꍇ�ɑΏۂƂȂ�T���i�ő�10���~�j�i�P�[�X�i�R�j�Q�Ɓj

�̂Q������A���ꂼ��̗v�������ꍇ�ɂ́A�����̍T���̓K�p���邱�Ƃ��ł��܂��B

�i���j ![]() �̗v�������ꍇ�̍T���́A�N�������ł͓K�p���邱�Ƃ��ł��܂���̂ŁA�K�p���悤�Ƃ���ꍇ�͊m��\��������K�v������܂��B

�̗v�������ꍇ�̍T���́A�N�������ł͓K�p���邱�Ƃ��ł��܂���̂ŁA�K�p���悤�Ƃ���ꍇ�͊m��\��������K�v������܂��B

- �}�{�T�����\�����ɂ��� �i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��� �i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��� �i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��� �i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@ �i�ڍׂ͂�����j

�z��ҍT�����\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/4,388KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�� ���N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

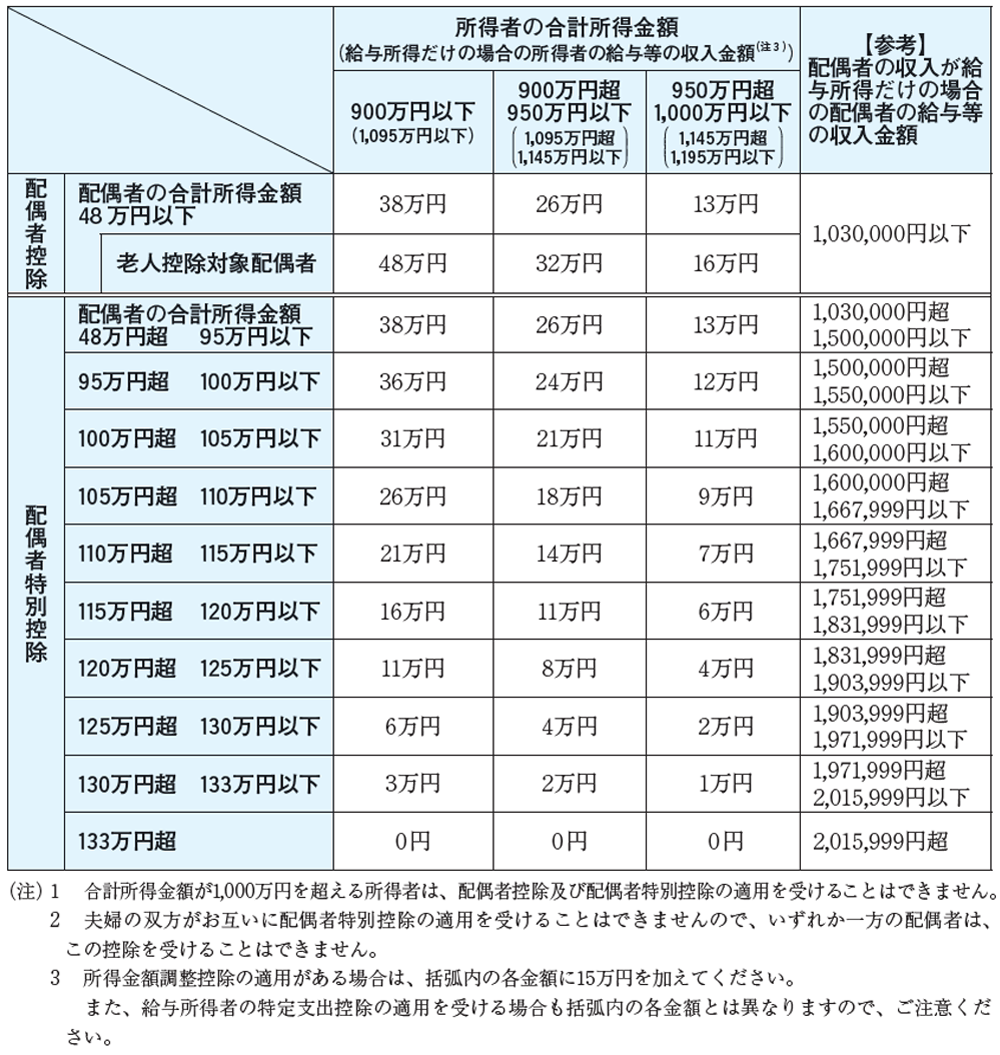

�@�u�z��ҍT���v�Ƃ́A�]�ƈ��̕��̍��v�������z��1,000���~�ȉ��ŁA���̏]�ƈ��̕��Ɛ��v����ɂ���z��҂̍��v�������z��58���~�ȉ��ł���ꍇ�Ɏ���T���ł��B�]�ƈ��̕��̍��v�������z�ɉ�����38���~�����x�Ƃ��čT������܂��i�z��҂�70�Έȏ�̏ꍇ�́A48���~�����x�Ƃ��čT������܂��B�j�B

�@�u�z��ғ��ʍT���v�Ƃ́A�]�ƈ��̕��̍��v�������z��1,000���~�ȉ��ŁA���̏]�ƈ��̕��Ɛ��v����ɂ���z��҂̍��v�������z��58���~��133���~�ȉ��ł���ꍇ�Ɏ���T���ł��B�]�ƈ��̕��̍��v�������z�Ɣz��҂̍��v�������z�ɉ�����38���~�����x�Ƃ��čT������܂��B

�@�N�������ɂ������u�z��ҍT���v���́u�z��ғ��ʍT���v���邽�߂ɂ́A�Ζ���Ɂu�z��ҍT�����\�����v��K����o����K�v������܂��B

���@�L�ڂɓ������Ẵ|�C���g

- �@�z��ҍT���Ɣz��ғ��ʍT���p���čT���̓K�p���邱�Ƃ͂ł��܂���B

- �@�v�w�̑o�������݂��ɔz��ғ��ʍT���̓K�p���邱�Ƃ͂ł��܂���B

- �@�z��҂ł����Ă��A���̏����҂̕}�{�e�������e���Ƃ����l�A�F���Ɛ�]�҂Ƃ��ċ��^�̎x������l�y�є��F���Ɛ�]�҂́A�z��ҍT����z��ғ��ʍT���̑ΏۂƂȂ�܂���B

�y�Q�l�F�z��ҍT���z�y�єz��ғ��ʍT���z�̈ꗗ�\�z

- �}�{�T�����\�����ɂ��ā@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ��b�T���\�����ɂ��ā@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��ā@�@�@�@�i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��ā@�@�@�@�i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��ā@�@�i�ڍׂ͂�����j

����e�����ʍT���\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/4,388KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

�@�u����e�����ʍT���v�Ƃ́A�����҂�����e����L����ꍇ�ɁA���̏����Җ{�l�̏������z�̍��v�z����A���̓���e��1�l�ɂ�63���~�����x�Ƃ��āA����e���̍��v�������z�ɉ��������z���T������Ƃ������̂ł��B

�@�u����e���v�Ƃ́A�����҂Ɛ��v����ɂ���N��19�Έȏ�23�Ζ����̐e���i�z��ҋy�ѐF���Ɛ�]�ғ��������܂��B�j�ŁA���v�������z��58���~��123���~�ȉ��ł���l�������܂��B

�@�Ȃ��A�e���̍��v�������z��58���~�ȉ��ł���Ƃ�����123���~����Ƃ��́A����e�����ʍT���̓K�p�͎��܂���B

�N�������ɂ����āu����e�����ʍT���v���邽�߂ɂ́A�Ζ���Ɂu����e�����ʍT���\�����v��K����o����K�v������܂��B

���@�L�ڂɓ������Ẵ|�C���g

- �@����e�����ʍT���̑ΏۂƂȂ����e���ƁA�}�{�T���̑ΏۂƂȂ����}�{�e���͈قȂ�܂��B

- �@����e���̑o�������݂��ɓ���e�����ʍT���̓K�p���邱�Ƃ�A���̍T���̓K�p���Ă���e�������e���Ƃ��ēK�p���邱�Ƃ͂ł��܂���B

- �@���̏����҂̓���e����z��ғ��ʍT���̑ΏۂƂȂ�z��҂Ƃ����l�A�F���Ɛ�]�҂Ƃ��ċ��^�̎x������l�y�є��F���Ɛ�]�҂́A����e�����ʍT���̑ΏۂƂ͂Ȃ�܂���B

�y�Q�l�F����e�����ʍT���z�̈ꗗ�\�z

- �}�{�T�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ��b�T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��� �@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@�@ �i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@ �@�@�@�@�@�@�@�@�@�@�@�@�@ �@�@�@�@ �@�@�i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

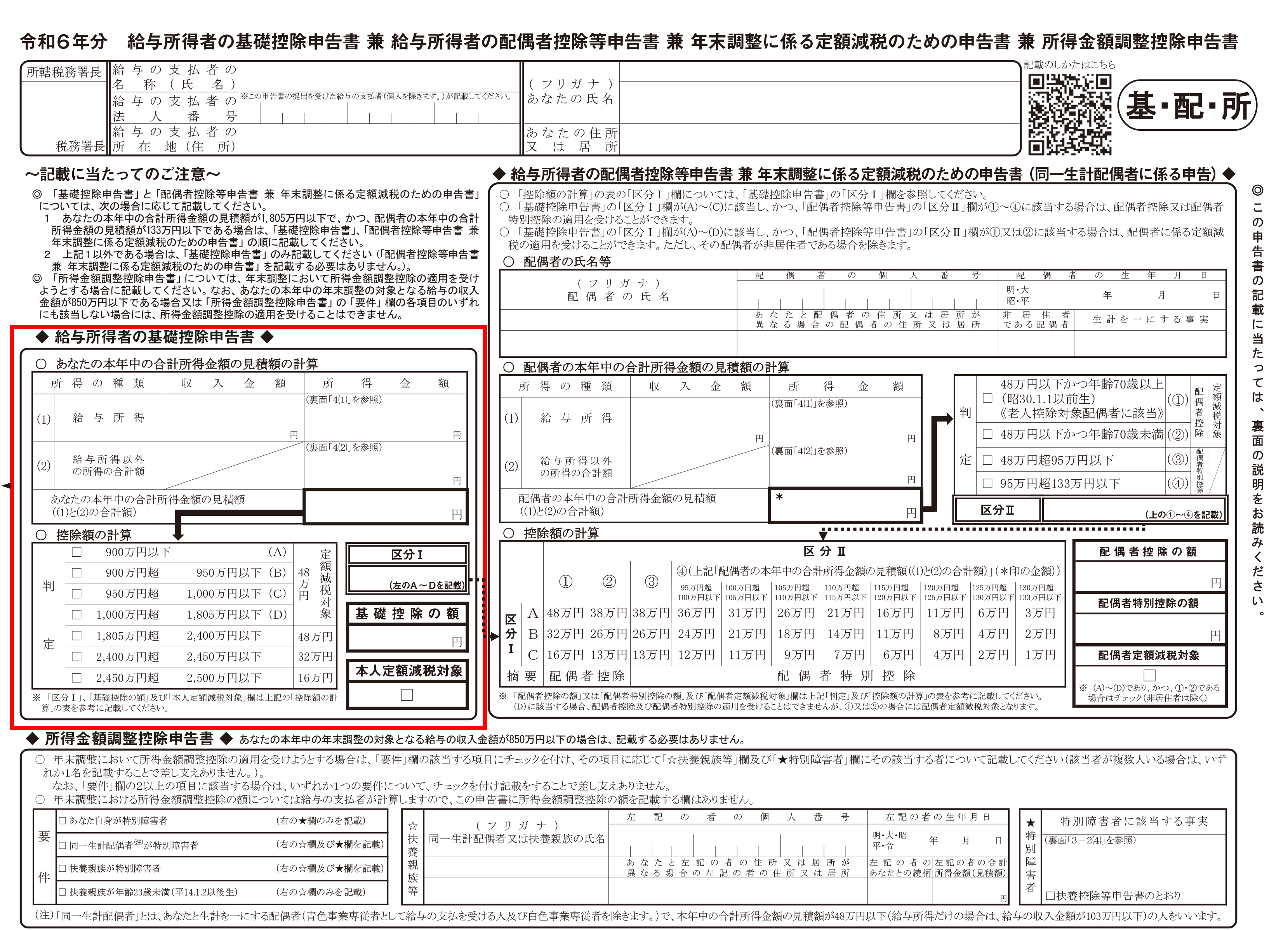

�������z�����T���\����

�N�������̑ΏۂƂȂ鋋�^�̎������z��850���~���A���A���̗v���ɊY����������L�ڂ���\�����ƂȂ�܂��B

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/4,388KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�� ���N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

�@�u�������z�����T���v�Ƃ́A�N�������̑ΏۂƂȂ鋋�^�̎������z��850���~����l�����̂����ꂩ�̗v�������ꍇ�ɓK�p�����T���ł��B

![]() 23�Ζ����̕}�{�e����L����ꍇ

23�Ζ����̕}�{�e����L����ꍇ

![]() �]�ƈ����{�l�����ʏ�Q�҂ł���ꍇ

�]�ƈ����{�l�����ʏ�Q�҂ł���ꍇ

![]() �]�ƈ��̕}�{�e���⓯�ꐶ�v�z��҂����ʏ�Q�҂ł���ꍇ

�]�ƈ��̕}�{�e���⓯�ꐶ�v�z��҂����ʏ�Q�҂ł���ꍇ

�N�������ɂ������u�������z�����T���v��K�p���邽�߂ɂ́A�Ζ���Ɂu�������z�����T���\�����v��K����o����K�v������܂��B

�@�T���z�͋Ζ��悪�ȉ��̌v�Z���ɂ��v�Z���A15���~�����x�Ƃ��ċ��^�����̋��z����T�����܂��B

�y�������z�����T���z�̎Z���z

�i���^���̎������z�|850���~�j�~10���@�i�ō�15���~�j

1,000���~����ꍇ��1,000���~

���@�L�ڂɓ������Ẵ|�C���g

�@�u�������z�����T���v�́A���ꐢ�тł���v�w�ŁA�v�w�̗��������^�̎������z850���~����l�ɊY�����A�N��23�Ζ����̕}�{�e��������悤�ȏꍇ�A�v�w�̗������T���̓K�p���邱�Ƃ��ł��܂��B

�@�Ⴆ�A�v�w�̗����̋��^�̎������z��850���~���Ă���A20�̎q������ꍇ�A�u�������z�����T���v�͕v�w�̗����Ƃ��T�����邱�Ƃ��ł��܂��i�}�{�T���͕v�w�̂ǂ��炩��������邱�Ƃ��ł��܂���B�j�B

- �}�{�T�����\�����ɂ��� �i�ڍׂ͂�����j

- ��b�T���\�����ɂ��� �i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��� �i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��� �i�ڍׂ͂�����j

- �ی����T���\�����ɂ��� �i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��� �i�ڍׂ͂�����j

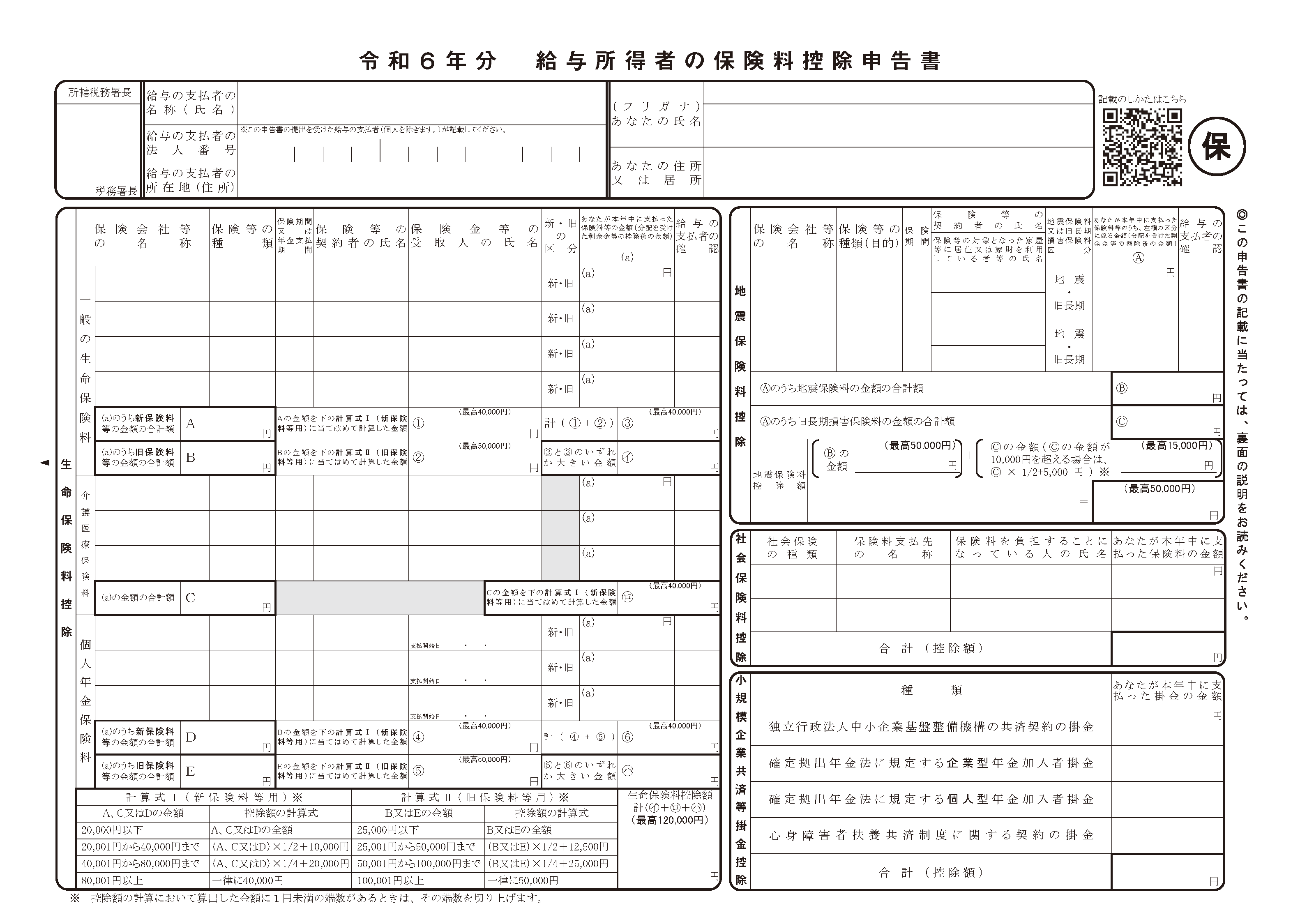

�ی����T���\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/2,607KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�� ���N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

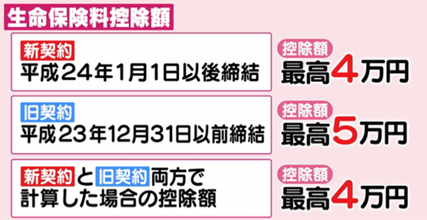

�@�����ی�����n�k�ی����ɂ��Ắu�ی����T���\�����v�Ɋ�Â��čT���̓K�p���܂��B�܂��A�Љ�ی����⏬�K�͊�Ƌ��ϓ��|���̂����A�����̋��^���獷��������Ă��Ȃ��ی������ŁA�]�ƈ����{�l�����ڎx�������ی������ɂ��Ă��A�u�ی����T���\�����v�Ɋ�Â��čT���̓K�p���܂��B

���@�����ی����T��

�x�������ی������A

- ��ʂ̐����ی����i�V�_��E���_��j

- �l�N���ی����@�i�V�_��E���_��j

- ����Õی���

�̂�����ɊY�����邩�́A�����ی���ЂȂǂ����s�����ؖ����ނŊm�F���邱�Ƃ��ł��܂��B

���@�V�_��Ƌ��_��̑o���ɉ������Ă���ꍇ�́A���_��̎x���ی������̋��z�ɂ���čT���z�̌v�Z���@���ς��܂��B

- ���_��̕ی������U���~���̏ꍇ�F���_��̎x���ی������̋��z�Ɋ�Â��Čv�Z�����T���z�i�ō��T���~�j

- ���_��̕ی������U���~�ȉ��̏ꍇ�F�V�_��Ƌ��_���Ōv�Z�����ꍇ�̍T���z�i�ō��S���~�j

�܂��A��ʂ̐����ی����̍T���z�A�l�N���ی����̍T���z�y�щ���Õی����̍T���z�̍��v��12���~�����Ƃ��Ă��A�����ی����T���z�͍ō�12���~�ƂȂ�܂��B

�k�ؖ����ށl

�u�ی����T���\�����v���o����ۂ́A���_��̈�ʂ̐����ی����ň�̌_��̕ی����̋��z��9,000�~�ȉ��ł�����̂������A�ؖ����ނ̓Y�t�����K�v�ƂȂ�܂��B

���@�n�k�ی����T��

�n�k�ی����ɌW��T���z�͍ō��T���~�ł��B

���������Q�ی����ɌW��T���z�́A�ō��P��5,000�~�ł��B

��̌_��Ɋ�Â��ی�����|�����A�n�k�ی����Ƌ��������Q�ی����̂�����ɂ��Y������ꍇ�ɂ́A�����ꂩ�����I�����Ēn�k�ی����T���̌v�Z���s���܂��B

�܂��A�n�k�ی����T���z�́A�n�k�ی����̍T���z�ƁA���������Q�ی����̍T���z�Ƃ����킹�āA�ō��T���~�ƂȂ�܂��B

�k�ؖ����ށl

�u�ی����T���\�����v���o����ۂ́A�x�������ی����̊z�ɊW�Ȃ��A�ی������x���������Ƃ̏ؖ����ނ��K�v�ł��B

���@�Љ�ی����T���y�я��K�͊�Ƌ��ϓ��|���T��

�����̋��^���獷��������Ă��Ȃ��ی������Ŗ{�l�����ڎx�������ی������ɂ��āA���̑S�z���T�����邱�Ƃ��ł��܂��B

�k�ؖ����ށl

�{�l�����ڎx�������ی������Ŏ��̂���

- �Љ�ی����T��

�����N���y�э����N������ɌW��ی����E�|�� - ���K�͊�Ƌ��ϓ��|��

�S�Ă̊|��

���@�ؖ����ނ̒�o���͒ɂ��ā@��

�ی����T���\�����ɋL�ڂ��ׂ�������d�q�f�[�^�ɂ�苋�^�̎x���҂ɒ���ꍇ�ɂ́A���̕ی����T���\�����ɓY�t���ׂ��ؖ����ނ̒�o���͒ɑウ�āA���̏ؖ����ނɋL�ڂ����ׂ�������ی����T���\�����ɋL�ڂ��ׂ������ƕ����ēd�q�f�[�^�ɂ�苋�^�̎x���҂ɒ��邱�Ƃ��ł��܂��B

���@�L�ڂɓ������Ẵ|�C���g

- �@�ی������͔N���̎��l�́A�T���̑ΏۂƂȂ���͈͓̔��̐l�ƂȂ��Ă��܂����B

- �@�V���̋敪�𐳂������肵�Ă��܂����B

- �@�ؖ����ނ͓Y�t���܂������B

- �}�{�T�����\�����ɂ��� �@ �@�@ �@�@�@ �@ �@�@�@�@�@�@�@�@ �@ �i�ڍׂ͂�����j

- ��b�T���\�����ɂ��� �@�@�@�@�@�@�@�@ �@�@�@�@�@�@�@�@ �@ �@�i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@ �i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��ā@�@�@�@ �@�@ �@ �@ �@�@�@�@�@�@�i�ڍׂ͂�����j

- �Z��ؓ��������ʍT���\�����ɂ��� �@ �@�@ �@�@�@�@�@�@�@�@�@ �i�ڍׂ͂�����j

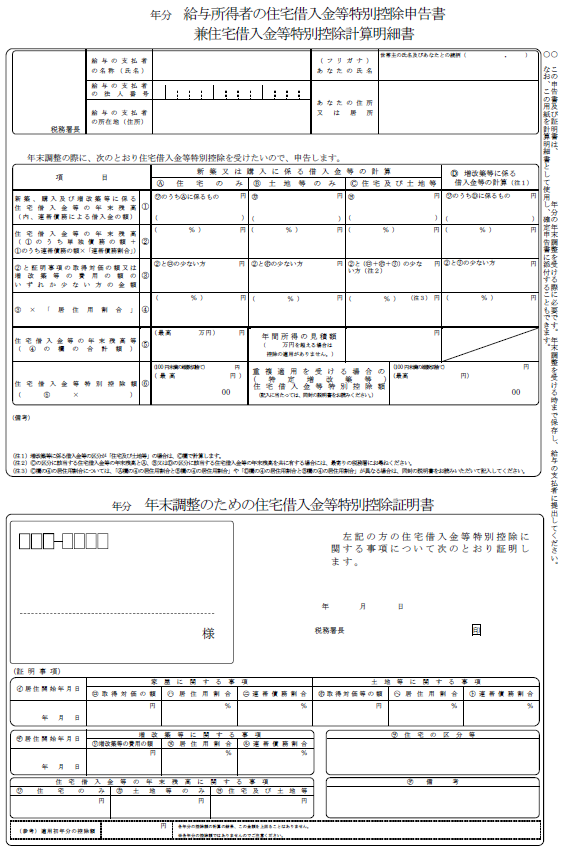

�Z��ؓ��������ʍT���\����

�L�ڂ̂������ɂ��ẮA�L�ڗ�(PDF/4,077KB)���������������B

�܂��A����Ŋm�F���������́A

���̃{�^�����N���b�N����Ɠ��悪�����ɂȂ�܂��B

���@������̓���́AYouTube�u���Œ�����`�����l���v�i�O���T�C�g�j�փ����N���A�ʃE�C���h�E���J���܂��B

�@�u�Z��ؓ��������ʍT���v�Ƃ́A�Z��ؓ������̔N���c���ɉ����āA���z��Ŋz���璼�ڍ����������Ƃ��ł���T���ł��B

�ŏ��̔N���͊m��\���ɂ��K�p����K�v������܂����A�Q�N�ڈȍ~�͔N�������̍ۂɓK�p���邱�Ƃ��ł��܂��̂ŁA�N�������̎��܂łɁu�Z��ؓ��������ʍT���\�����v�����^�̎x���҂֒�o���Ă��������B

�@�u�Z��ؓ��������ʍT���\�����v�́A���̂Ƃ���T�����邱�ƂƂȂ�e�N���̂��̂�Ŗ�������]�ƈ����{�l�Ɍ�t���Ă��܂��B

�@�y�m��\���̍ہAe-Tax�ɂ���t����]�����ꍇ�i�d�q��t�j�z

���N11�����{���i�ؖ��������̏ꍇ�͖��N10�����j�ɓd�q�t�@�C����e-Tax���b�Z�[�W�{�b�N�X�֊i�[���Ă��܂��B

�@�y����ȊO�̏ꍇ�i���ʌ�t�j�z

�����Q�N�ڂ�11�����{���i�ؖ��������̏ꍇ��10�����{���j�ɁA�T�����邱�ƂƂȂ�e�N���̐\�������ꊇ���đ��t���Ă��܂��B

���@���߂čT�����悤�Ƃ���N�̊m��\�����̒�o�����ɂ���Ă͌�t�̎������قȂ�ꍇ������܂��B

�Ȃ��A�u�Z��ؓ��������ʍT���\�����v�̕������ɂ��Č�t���悤�Ƃ���ꍇ�́AA1-40�@�N�������̂��߂�(���葝���z��)�Z��ؓ��������ʍT���W���ނ̌�t�\���葱���������������B

���@�L�ڂɓ������Ẵ|�C���g

- �@�{�N12��31���܂ň����������Z�̗p�ɋ����Ă��܂����B

- �@�]�ƈ����{�l�̍��v�������z�͈��̋��z�ȉ��ł����i�����Ă�����͍T�����邱�Ƃ��ł��܂���B�j�B

- �@�A�э��ƂȂ��Ă���Z��ؓ�����������ꍇ�A�T���z�𐳂����v�Z���Ă��܂����B

�@�Z��ؓ������̎؊����������ꍇ�A�T���z�𐳂����v�Z���Ă��܂����B

�@�Z��ؓ������̎؊����������ꍇ�A�T���z�𐳂����v�Z���Ă��܂����B

- �}�{�T�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ��b�T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �z��ҍT�����\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- ����e�����ʍT���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �������z�����T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

- �ی����T���\�����ɂ��ā@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�@�i�ڍׂ͂�����j

�N�������Ɋւ���p���`�i�悭���鎿��j

- �N�������i�^�b�N�X�A���T�[�j

- �N�������p���`

- �Z��擾�����ɌW��ؓ������̔N���c�������̃}�C�i�|�[�^���A�g�Ɋւ���e�`�p�iPDF/727KB�j

�]�ƈ��̕��p���[�t���b�g

- �N�������ł́A�Ζ���Ɂu�e��\�����v���o���邱�ƂŁA���낢��ȍT�������܂��i���^�����җp���[�t���b�g�j�iPDF/609KB�j�@�p��ŁiEnglish�j�iPDF/256KB�j

- �N����������ۂ̒��ӎ����i���^�����җp�j�iPDF/1,837KB�j

- �ߘa�V�N�E�ߘa�W�N���̋��^�����҂̕}�{�T�����i�ٓ��j�\�����ɂ��āiPDF/480KB�j

- �i���������ɑΉ��������Z�@�ւ���ؓ�������ꂽ���ցj�N�������̂��߂̏Z��[���T���ؖ����̌�t�����ɂ��āiPDF/818KB�j