�悭���鎿�⎖��i�ߘa�V�N�������j

�ߋ��̖��ԋ��^���ԓ��v�����ɂ����āA�⍇���̑���������f�ڂ��Ă��܂��B

1 �����T�v�ɂ���

2 ��o�`���ҁi���Ə��j�ɂ���

- �i��6�j�ǂ����ē��Ёi���A���Ə��j�������ΏۂɑI�ꂽ�̂ł����B

- �i��7�j��N�Ɉ������������ΏۂɑI�ꂽ���R�͉��ł����B

- �i��8�j�ǂ����Ă����Ȃ�������܂��B

- �i��9�j��Ђ̉��U���ɂ���Ē��������12�������݂ɋ��^�����҂����Ȃ��ꍇ�A�� ���͂ǂ̂悤�ɍs���܂����B

- �i��10�j�N�̓r���ɂQ�Ђ��������A�@�l��V�K�ݗ����܂����B���̂����A�����O�̂P�Ђ������ΏۂƂȂ�A������̐V�K�ݗ��@�l�֒����[�����t����Ă��܂������A�ǂ̂悤�ɉ�����悢�ł����B

- �i��11�j�N�̓r���ɉ�Е������s���A���Ƃ̈ꕔ��V�K�ݗ������ʖ@�l�ɏ��p���܂������A�ǂ̂悤�ɉ�����悢�ł����B

- �i��12�j�{�X�A�x�X�A�H�ꓙ������܂����A�{�X���݂̂̉ł����B

- �i��13�j�N�̓r���ɖ{�X�ňꊇ���Č������邱�ƂƂȂ����ꍇ�ǂ̂悤�ɉ���̂ł����B

- �i��14�j��N�@�l���肵���̂ł����A�ǂ�����悢�ł����B

3 �����[�̍쐬�ɂ���

- �i��15�j�����[�̍쐬�́A�ǂ̂悤�ɍs���̂ł����B

- �i��16�j�����[�̍쐬�Ώێ҂́A�ǂ̂悤�ɒ��o���܂����B

- �i��17�j�����Ώێ҂ƋL���Ώێ҂́A�ǂ��Ⴄ�̂ł����B

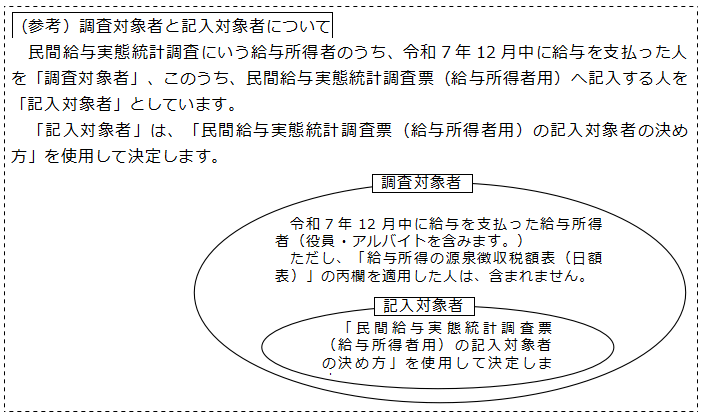

- �i��18�j�����Ə��̏]�ƈ��i�����E�A���o�C�g���܂ށj�̂����A�ǂ̂悤�Ȑl�������̑ΏۂɂȂ�܂����B

- �i��19�j�o���ҁE�h���Ј����̈����ɂ��ẮA�ǂ�����悢�ł����B

- �i��20�j�A���o�C�g�́A�����̑ΏۂɂȂ�܂����B

- �i��21�j�O���l�́A�����̑ΏۂɂȂ�܂����B

- �i��22�j�В����Ɏx�����������ܗ^���܂߂ċL�ڂ���̂ł����B

- �i��23�j�ŗ��m��V���̎x�����܂߂ċL�ڂ���̂ł����B

- �i��24�j12�������^�𗂔N�P���Ɏx�����Ă��܂����A���^���z�͂��̂P�����x�������܂߂Čv�Z�������̂ɂȂ�܂����B

- �i��25�j�����[�̍쐬�ɓ������āA���r�ސE�҂⒆�r�̗p�҂ɂ��Ă͂ǂ̂悤�ɋL�ڂ���̂ł����B

- �i��26�j�x�����z��2,000���~���ȂǔN���������s���Ă��Ȃ��ꍇ�ɁA�����[�̔N�Ŋz�̋L�ڂ͂ǂ̂悤�ɍs���܂����B

- �i��27�j�L���Ώێ҂̋Α��N���́A�ǂ̂悤�ɐ�����̂ł����B

- �i��28�j�u���Ј��A���E���Ƃ��Ă��鋋�^�����ҁv�Ƃ́A�ǂ̂悤�Ȑl���Ώۂł����B

- �i��29�j�����[�i���^�����җp�j�́u(1)�������͋L���v���ɂ́A�]�ƈ����̎������L�ڂ���̂ł����B

- �i��30�j���ԋ��^���ԓ��v�����[�i���^�����җp�j�́u�i12�j���^�̋��z�v���́A��~�������l�̌ܓ����ċL������Ƃ̂��Ƃł����A���̌��ʁA�u(�)�����E�蓖���v�{�u(�)�ܗ^���v�̍��v���u(�)�v(�)�{(�)�v�̋��z�ƈ�v���܂��A��낵���ł��傤���B

- �i��31�j�{�[���y���ŏ����Ă��܂��܂������A�ǂ̂悤�ɂ��ׂ��ł����B

4 �I�����C�������ɂ���

- �i��32�j���ɂ���o�ȊO�ɃC���^�[�l�b�g���ł̒�o�͂ł��܂����B

- �i��33�j�u���ʒ����[�v��u�����[�̋L���̂������v�Ȃǂ���������Ă��܂���B

- �i��34�j�u���{���v�I�����C���������������v�ւ̃��O�C���ɕK�v�ȃp�X���[�h�i�m�F�R�[�h�j��������܂���B

- �i��35�j�����A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ���o�������e�Ɍ�肪����A�����������̂ł����ǂ���������ł����B

5 ���̑�

1 �����T�v�ɂ���

�i��1�j�@���ԋ��^���ԓ��v�����̎��{�ړI�͉��ł����B

���ԋ��^���ԓ��v�����́A���v�@��2���Ɋ�Â�����v�u���ԋ��^���ԓ��v�v�̍쐬��ړI�Ƃ��āA���Œ��ɂ����Ė��N���{���Ă���A�����75��ڂɓ�����܂��B�u���ԋ��^���ԓ��v�v�́A���Ԃ̎��Ə��ɂ�����N�Ԃ̋��^�̎��Ԃ𖾂炩�ɂ��A�����āA�d�Ŏ����̌��ς�A�d�ŕ��S�̌����y�ѐŖ��s���^�c���̊�{�����Ƃ��邱�Ƃ�ړI�Ƃ��Ă��܂��B

�Ȃ��A���v�����̌��ʂɂ��ẮA�S�����̊T�v�y�яڍׁi���v�\�j�N9�����ɓ��z�[���y�[�W�ɂ����Č��\���Ă��܂��B�i�Q�l�F�ߘa�U�N���̒��������j

�i��2�j�@����v�Ƃ́A�ǂ̂悤�ȓ��v�����������܂����B

����v�Ƃ́A�s���@�ւ��쐬���铝�v�̂����d�v�Ȃ��̂ɂ��đ�����b���w�肵�����v�����������܂��B���ԋ��^���ԓ��v�����́A�u�S���I�Ȑ������旧�Ă��A���͂�������{�����ɂ����ē��ɏd�v�ȓ��v�v�i���v�@��2���4����3���j�Ƃ��Ă̊���v�ɊY�����A��������Ă��܂��B

�i��3�j�@�l���́A�ی삳��܂����B

���v�@��41���ł́A�����ɏ]������ҁi�ϑ����Ǝҋy�т��̏]�ƈ����܂ށB�j�ɋƖ��Ɋւ��Ēm�蓾���閧�𑼂ɘR�炵�Ă͂Ȃ�Ȃ��u���`���v���ۂ���Ă��܂��B

�܂��A���@��57���1����2���ł́A�u�Ɩ��Ɋւ��Ēm�蓾���l���͖@�l���̑��̒c�̂̔閧��R�炵���ҁv�́A�u2�N�ȉ��̒���100���~�ȉ��̔����ɏ�����B�v�Ɣ����ɂ��ċK�肵�Ă��܂��B

���̂悤�ɁA�����ɏ]������҂ɑ��Č��������`���Ɣ������݂����Ă���̂́A�����ΏۂƂȂ���X�ɁA�������ڑS�Ăɂ��āA���S���ĉ����������߂ł��B�{�����ł����������́A���v�쐬�̖ړI�ȊO�i�ł̎����Ȃǁj�Ɏg�p���邱�Ƃ͂���܂���̂ŁA���S���Ă��L�����������B

- ��\�O���@�s���@�ւ̒��́A�����ꍀ�̏��F�Ɋ�Â��Ċ���v�������s���ꍇ�ɂ́A����v�̍쐬�̂��߂ɕK�v�Ȏ����ɂ��āA�l���͖@�l���̑��̒c�̂ɑ������߂邱�Ƃ��ł���B

- �Q�@�O���̋K��ɂ������߂�ꂽ�l���͖@�l���̑��̒c�̂́A��������݁A���͋��U�̕����Ă͂Ȃ�Ȃ��B

- �R�@��

- ��l�\����@���̊e���Ɍf����҂́A���Y�e���ɒ�߂�Ɩ��Ɋւ��Ēm�蓾���l���͖@�l���̑��̒c�̂̔閧��R�炵�Ă͂Ȃ�Ȃ��B

- ��@��O�\����ꍀ��ꍆ�ɒ�߂���̎戵���ɏ]������s���@�ւ̐E�����͐E���ł������ҁ@���Y������舵���Ɩ�

- ��`�O�@��

- �l�@�s���@�֓�����O�O���̏��̎戵���Ɋւ���Ɩ��̈ϑ������҂��̑��̓��Y�ϑ��ɌW��Ɩ��ɏ]������Җ��͏]�����Ă����ҁ@���Y�ϑ��ɌW��Ɩ�

- ��\�����@���̊e���̂����ꂩ�ɊY������҂́A��N�ȉ��̒��͕S���~�ȉ��̔����ɏ�����B

- ��@��

- ��@��l�\����̋K��Ɉᔽ���āA���̋Ɩ��Ɋւ��Ēm�蓾���l���͖@�l���̑��̒c�̂̔閧��R�炵����

- �O�@��

- �Q�@��

- ��Z�\����@���̊e���̂����ꂩ�ɊY������҂́A�\���~�ȉ��̔����ɏ�����B

- ��@��\�O���̋K��Ɉᔽ���āA����v�����̕����݁A���͋��U�̕������l���͖@�l���̑��̒c�́i�@�l���̑��̒c�̂ɂ����ẮA���̖�E�����͍\�����Ƃ��ē��Y�s�ׂ������ҁj

- ��`�O�@��

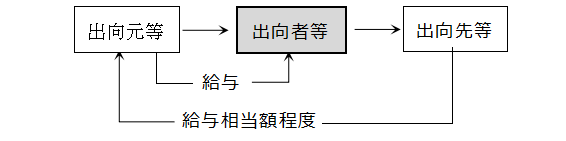

�i��4�j�@���Ԏ��Ǝ҂ɋƖ��ϑ������Ă���Ƃ̂��Ƃł����A�Ȃ��Ɩ��ϑ�����̂ł����B

���݁A���̍s���Ă��铝�v�����ɂ��ẮA�u���̍s���g�D���̌��ʁA���������Ɋւ����{�I�v��v�̊t�c�����u�����T�[�r�X���v�@�v�Ɋ�Â��A���Ԉϑ��𐄐i���邱�Ƃ����߂��Ă���A���Œ��ɂ����Ă��A���ԋ��^���ԓ��v�����̖⍇�����̓d�b��t�Ɩ��A�����[����Ɩ��y�ыM���Ə��ւ̏Ɖ�Ɩ��ɂ��āA���Ԏ��Ǝ҂ɋƖ��ϑ����Ă��܂��B

�i��5�j�@��o���������[�����Œ������ɗ��p����邱�Ƃ͂Ȃ��ł����B

���v�@��41���ł́A�����ɏ]������҂ɒ�����m�肦���閧�ɑ����鎖���𑼂ɘR�炵�Ă͂Ȃ�Ȃ��u���`���v���ۂ���Ă���A��o���Ă��������������[�́A���Œ����ȂǓ��v��̖ړI�ȊO�ɗ��p����邱�Ƃ͂���܂���B

2 ��o�`���҂ɂ���

�i��6�j�@�ǂ����ē��Ёi���A�����Ə��j�������ΏۂɑI�ꂽ�̂ł����B

���v�����́A�S���̎��Ə��i�����`���ҁj��S�Ē���������@���l�����܂����A����ł͊F���܂ɁA���N�A�c��Ȕ�p�Ƒ傫�ȕ��S�����������邱�ƂɂȂ�܂��B

�����ŁA���ԋ��^���ԓ��v�����ł́A�������鎖�Ə����S���̏k�}�ƂȂ�悤�A���v���_�Ɋ�Â��đS���̎��Ə�����ꕔ�𒊏o���A����������@�i�W�{�����j�ɂ���čs���Ă���Ƃ���ł��B

���������肢���鎖�Ə��́A���Œ��őS���̎��Ə������̔N��6��30�����݂̋��^�����Ґ��ɂ���ĂW�ɋ敪���A���ꂼ��w�ʂɉ����������Œ��o���Ă��܂��B

| �w�@�� | ���Ə��̋��^�����Ґ��̋敪 | ���o���� |

|---|---|---|

| ��1�w | 1�`9�l | 400����1�� |

| ��2�w | 10�`29�l | 200����1�� |

| ��3�w | 30�`99�l | 60����1�� |

| ��4�w | 100�`499�l | 15����1�� |

| ��5�w | 500�`999�l | 3����1�� |

| ��6�w | 1,000�`4,999�l | �S�@�� |

| ��7�w | 5,000�l�ȏ� | �S�@�� |

| ��8�w | �{�@�� | �S�@�� |

(��)�@�u�{�Ёv�Ƃ́A�]�ƈ�500�l�����Ŏ��{��10���~�ȏ�̊�����Ђ̖{�Ђ������܂��B

�i��7�j�@��N�Ɉ������������ΏۂɑI�ꂽ���R�͉��ł����B

1 ��1�w�����5�w�̎��Ə��̏ꍇ

���������肢���鎖�Ə��́A���^�����Ґ��Ȃǎ��Ə��K�͓��̈��̊�Ɋ�Â��@�B�I�ɖ���ׂɒ��o�������ʁA�{�N���̒����ɂ����Ă��A�A�����Ă��肢���邱�ƂɂȂ������̂ł��B

���Z�����Ƃ��됽�ɋ��k�ł����A���v�����̎�|�����������������A�����ւ̂����͂����肢���܂��B

��6�u�y�Q�l�z���Ə��̋��^�����Ґ��̋敪�ɂ�钊�o�����v�ɂ���悤�ɁA���^�����Ґ���1,000�l����悤�Ȏ��Ə��A���́A���{��10���~�ȏ�̊�����Ђ̖{�Ёi���^�����Ґ�500�l�����Ɍ���B�j�ɂ��ẮA�{�������ʂɗ^����e�����傫�����Ƃ��\�z����邱�Ƃ���A���N���������肢���Ă���Ƃ���ł��B

���Z�����Ƃ��됽�ɋ��k�ł����A���v�����̎�|�����������������A�����ւ̂����͂����肢���܂��B

�i��8�j�@�ǂ����Ă����Ȃ�������܂��

���v�������~���Ɏ��{���A�������������ʂ邽�߂ɂ́A���m�Ȃ����K�v�ł��B

�����A�������������Ȃ�������A�����������Ă��A���̓��e���s���m�E�s���S�ł���ƁA�����̖ړI�ł��铝�v���쐬�ł����A���x�̒Ⴂ���v�ɂȂ��Ă��܂��܂��B

���Z�����Ƃ��됽�ɋ��k�ł����A���v�����̎�|�����������������A�����ւ̂����͂����肢���܂��B

�Ȃ��A���v�@��13���ł́A���̏d�v�ȓ��v�����ł������v�����ɂ��āA�����̑Ώۂł���u�l���͖@�l���̑��c�̂ɑ��ĕ����߂邱�Ƃ��ł���B�v�ƋK�肵�A���@��61���ł́A�u����v�����̕����݁A���͋��U�̕������l���͖@�l���̑��̒c�́i�@�l���̑��̒c�̂ɂ����ẮA���̖�E�����͍\�����Ƃ��ē��Y�s�ׂ������ҁj�v�ɑ��āA�u50���~�ȉ��̔����ɏ�����B�v�Ɣ����ɂ��Ă��K�肵�A���������s����悤��߂��Ă��܂��B

�i��9�j�@��Ђ̉��U���ɂ���Ē��������12�������݂ɋ��^�����҂����Ȃ��ꍇ�A�͂ǂ̂悤�ɍs���܂����

��Ђ̉��U��p�ƂȂǂɂ���ċ��^�����҂����Ȃ��ꍇ����U���̂��߂ɊW���낪�Ȃ��ꍇ�ɂ́A�����肵�Ă��閯�ԋ��^���ԓ��v�����[�i�����`���җp�j�iA4�T�C�Y�j�̗]�������ɁA���̎|�L�ڂ��Ă�����������ŁA�����肢���܂��B

�u�ߘa�V�N����������Љ��U�̂��߁A12�������ݏ]�ƈ��Ȃ��v

�u�ߘa�V�N����������Љ��U�̂��߁A�W���낪�Ȃ��L�ڂł��Ȃ��v

�Ȃ��A���ԋ��^���ԓ��v�����[�i���^�����җp�j�i�`�R�T�C�Y�j�ɂ��ẮA���̂܂ܖ��ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j�Ƌ��ɕԑ����Ă��������B

�܂��A����܂ŃC���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�������������ɂ��܂��ẮA���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA4�T�C�Y�j���̑��t���ȗ������Ă��������Ă���܂��̂ŁA���萔�ł������⍇�����܂ł��A�����������B

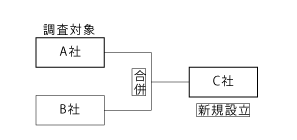

�i��10�j�@�N�̓r���ɂQ�Ђ��������A�@�l��V�K�ݗ����܂����B���̂����A�����O�̓��P�Ђ������ΏۂƂȂ�A������̐V�K�ݗ��@�l�֒����[�����t����Ă��܂������A�ǂ̂悤�ɉ�����悢�ł����B

�@���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j

�����ΏۂƂȂ��������O�̖@�l�y�э�����̐V�K�ݗ��@�l�̏Ɋ�Â��쐬���邱�ƂƂȂ�܂��B�Ȃ��A��̓I�ȋL�ڕ��@�ɂ��ẮA�ȉ��̗�̂Ƃ���ƂȂ�܂��B

�܂��A���萔�ł����A�����[�ɂ��炩���߈��Ă���܂����Ə������ɂ��ẮA��d���Ŗ������A������̐V�K�ݗ��@�l�̎��Ə��������L�����Ă��������ƂƂ��ɁA�]�������ɍ�����̐V�K�ݗ��@�l�ł���|���L�����Ă��������B

�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�������ɂ�����܂��ẮA�u���̖��͎����v���ɍ�����̐V�K�ݗ��@�l�̎��Ə�������͂��Ă��������ƂƂ��ɁA�u���ݒn���͏Z���v���Ɏ��Ə����ݒn�y�э�����̐V�K�ݗ��@�l�ł���|����͂��Ă��������B

�A���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA�R�T�C�Y�j

������̐V�K�ݗ��@�l�̏Ɋ�Â��쐬���邱�ƂƂȂ�܂��B������̐V�K�ݗ��@�l�̗ߘa�V�N12�����ɋ��^���x�������l����L���Ώێ҂𒊏o���A�L�����Ă��������B

�s��t�ߘa�V�N10��1���ɂ`�ЂƂa�Ђ��������A�b�Ђ�V�K�ݗ������Ƃ���A���`�Ђ������ΏۂƂȂ�A������̂b�Ђɒ����[�����t����Ă����ꍇ

�@���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j

| �������� | �L���ΏہE���e | ||

|---|---|---|---|

| �`���i�����O�j | �b���i������j | ||

(1)��Ƃ̎�ȋƖ� |

C�Ђ̊Y������Ǝ�ԍ����L�� |

||

(2)�������������^�����җp�����[�̐l���y�ёw�ԍ� |

C�Ђ̖��ԋ��^���ԓ��v�����[�i���^�����җp�j�iA3�T�C�Y�j�ɋL�ڂ����l���y�їߘa�V�N12��31�����݂̋��^�����Ґ��Ɋ�Â��w�ԍ����L�� |

||

(3)�g�D�y�ю��{�� |

C�Ђ̗ߘa�V�N12�������݂̑g�D�敪�A���{���̊z�Ɋ�Â��L�� |

||

(4)���^�����Ґ� |

(�C)�R�������݂̐l�� | �`�Ђ̂R���x�����̐l�������L�� | |

| (��)�U�������݂̐l�� | �`�Ђ̂U���x�����̐l�������L�� | ||

| (�n)�X�������݂̐l�� | �`�Ђ̂X���x�����̐l�������L�� | ||

| (�j)12�������݂̐l�� | C�Ђ�12���x�����̐l�������L�� | ||

(5)�N�ԋ��^�x�����z |

�`�Ђ�1������9�����̋��^�x�����z |

�b�Ђ�10�����ȍ~�̋��^�x�����z |

|

|

|||

| �����v���A�L�� | |||

(6)���^�x�����z�ɑ���N�Ԍ����Ŋz |

�`�Ђ�1������9�����̌����Ŋz |

�b�Ђ�10�����ȍ~�̌����Ŋz |

|

|

|

|||

| �����v���A�L�� | |||

�A���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA�R�T�C�Y�j

�S�������ڂɂ��āA�b�Ђ̗ߘa�V�N12�����ɋ��^���x�������l����L���Ώێ҂𒊏o���A�L�����܂��B

�@���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j

���Ƃ̈ꕔ�����p�����ʖ@�l���͊܂߂��A��Е�����Ɏ��Ƃ����p�����@�l���݂̂̏Ɋ�Â��쐬���邱�ƂƂȂ�܂��B�Ȃ��A��̓I�ȋL�ڕ��@�ɂ��ẮA�ȉ��̗�̂Ƃ���ƂȂ�܂��B

�A���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA�R�T�C�Y�j

���Ƃ̈ꕔ�����p�����ʖ@�l���͊܂߂��A��Е�����Ɏ��Ƃ����p�����@�l���݂̂̏Ɋ�Â��쐬���邱�ƂƂȂ�܂��B��Е�����Ɏ��Ƃ����p�����@�l�̗ߘa�V�N12�����ɋ��^���x�������l����L���Ώێ҂𒊏o���A�L�����Ă��������B

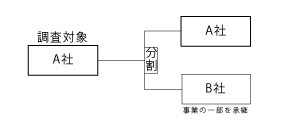

�s��t�ߘa�V�N10��1���ɂ`�Ђ���Е������A���Ƃ̈ꕔ��V�K�ݗ������a�Ђɏ��p�����ꍇ

�@���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j

| �������� | �L���ΏہE���e | |||

|---|---|---|---|---|

| �`�Е� | �a�Е� �i�ꕔ���p�j |

|||

| �����O | ������ | |||

(1)��Ƃ̎�ȋƖ� |

�`�Ёi������j�̊Y������Ǝ�ԍ����L�� |

|||

(2)�������������^�����җp�����[�̐l���y�ёw�ԍ� |

�`�Ёi������j�̖��ԋ��^���ԓ��v�����[�i���^�����җp�j�iA3�T�C�Y�j�ɋL�ڂ����l���y�їߘa�V�N12��31�����݂̋��^�����Ґ��Ɋ�Â��w�ԍ����L�� |

|||

(3)�g�D�y�ю��{�� |

�`�Ёi������j�̗ߘa�V�N12�������݂̑g�D�敪�A���{���̊z�Ɋ�Â��L�� |

|||

(4)���^�����Ґ� |

(�C)�R�������݂̐l�� | �`�Ёi�����O�j�̂R���x�����̐l�������L�� | ||

| (��)�U�������݂̐l�� | �`�Ёi�����O�j�̂U���x�����̐l�������L�� | |||

| (�n)�X�������݂̐l�� | �`�Ёi�����O�j�̂X���x�����̐l�������L�� | |||

| (�j)12�������݂̐l�� | �`�Ёi������j��12���x�����̐l�������L�� | |||

(5)�N�ԋ��^�x�����z |

�`�Ёi�����O�j��1������9�����̋��^�x�����z |

�`�Ёi������j��10�����ȍ~�̋��^�x�����z |

||

|

|

||||

| �����v���A�L�� | ||||

(6)���^�x�����z�ɑ���N�Ԍ����Ŋz |

�`�Ёi�����O�j��1������9�����̌����Ŋz |

�`�Ёi������j��10�����ȍ~�̌����Ŋz |

||

|

|

||||

| �����v���A�L�� | ||||

�A���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA�R�T�C�Y�j

�S�������ڂɂ��āA��Е�����̂`�Ђ̗ߘa�V�N12�����ɋ��^���x�������l����L���Ώێ҂𒊏o���A�L�����܂��B

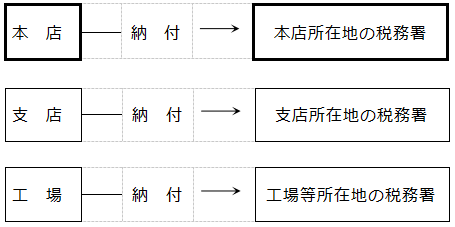

�i��12�j�@�{�X�A�x�X�A�H�ꓙ������܂����A�{�X���݂̂̉ł����B

- �P�@�M���Ə��i�{�X�j���A�x�X�A�H�ꓙ�̏]�ƈ����܂Ŋ܂߂Ĉꊇ���Č����ł�{�X���ݒn�̐Ŗ����ɔ[�t���Ă���ꍇ�́A�M���Ə��i�{�X�j�A�x�X�A�H�ꓙ�̑S�Ă�ΏۂƂ��č쐬���Ă��������B

- �Q�@�x�X�A�H�ꓙ�̏]�ƈ����̌����ł��A���ꂼ��̏��ݒn�̐Ŗ����ɔ[�t���Ă���ꍇ�́A���Y�]�ƈ����͊܂܂�܂���i�{�X���݂̂��L���ΏۂƂ��Ă��������B�j�B

�i��13�j�@�N�̓r���ɖ{�X�ňꊇ���Č������邱�ƂɂȂ����ꍇ�ǂ̂悤�ɉ���̂ł����B

�{�X�Ǝx�X�Ƃł��ꂼ�ꂪ�������s���Ă������A�N�̓r���ɖ{�X�ňꊇ���Č������s���悤�ɂȂ����ꍇ�ɂ́A�i�O�q�̂Ƃ���j�����ΏۂƂȂ��Ă��鎖�Ə����ɒ�o�̗v�ۂf���邱�ƂɂȂ�܂��B

���������āA

- �@�@�{�X�������ΏۂƂȂ��Ă���ꍇ

�{�X���Ǝx�X�������킹�č쐬�E��o�i�]�ƈ����ύX�ɂ���đw�敪�A���o�������ύX����邱�Ƃɗ��Ӂj - �A�@�x�X�������ΏۂƂȂ��Ă���ꍇ

���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA�S�T�C�Y�j�̗]���ɁA�{�X�ňꊇ���Č������邱�ƂƂȂ����|���L�ڂ���o�i���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA�R�T�C�Y�j�͒�o�s�v�j

�u�ߘa�V�N������������{�X�ɂ����Ĉꊇ���Č��������{�i�{�X�̖��́A���ݒn���ċL�ځj�v

�Ȃ��A����܂ŃC���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�������������ɂ��܂��ẮA���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA4�T�C�Y�j���̑��t���ȗ������Ă��������Ă���܂��̂ŁA���萔�ł������⍇�����܂ł��A�����������B

�i��14�j�@��N�@�l���肵���̂ł����A�ǂ�����悢�ł����B

�l���Ǝ҂Ƃ��Ē����ΏۂɑI���Ă��������܂������A�{���v�����͔N�ԕ��̋��^�x���z�����ڂ̈�Ƃ��Ă��邱�Ƃ���A�l���Ǝ҂Ƃ��Ă̋��^�Ɩ@�l���肵����̋��^��ʎZ����1�N�����L�����Ă��������B

3 �����[�̍쐬�ɂ���

�i��15�j�@�����[�̍쐬�́A�ǂ̂悤�ɍs���̂ł����B

���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA4�T�C�Y�j�́A�u���^�����ҁE�ސE�����ғ��̏����Œ������v�Z���i�[�t���j�v���Q�l�ɂ��č쐬���Ă��������A���ԋ��^���ԓ��v�����[�i���^�����җp�j�i�`3�T�C�Y�j�́A���Ə��ɔ����t���Ă���u�ߘa�V�N���@���^�����E�ސE�����ɑ��錹����v�A�u�ߘa�V�N�� ���^�����҂̕ی����T���\�����v���ɋL�ڂ���Ă�����e�Ɋ�Â��쐬���Ă����������ƂɂȂ�܂��B

�����[�̍쐬�ɓ������ẮA�����̑ΏۂƂȂ鋋���E�蓖��ܗ^�ɂ��ċL�ڂ��܂����A�ʋΎ蓖�̂悤�ɔ�ېłƂȂ���̂͊܂܂�܂���̂ŋL�ڕs�v�ł��B

�܂��A���ԋ��^���ԓ��v�����[�i���^�����җp�j�i�`3�T�C�Y�j�̋L���ΏۂƂȂ鋋�^�����҂ɂ́A�ߘa�V�N12���܂ň��������Ζ����Ă���l���܂݁A���r�ސE�����l���܂݂܂���B

�Ȃ��A���٘J���҂�A���o�C�g���Łu���^�����̌����Ŋz�\�i���z�\�j�v�̕�����K�p���Ă���l�ɂ��ẮA���ԋ��^���ԓ��v�����[�i���^�����җp�j�i�`3�T�C�Y�j���쐬����K�v�͂���܂���̂ł����ӂ��������B

�i��16�j�@�����[�̋L���Ώێ҂́A�ǂ̂悤�ɒ��o���܂����B

�����[�̋L���Ώێ҂̒��o�́A�u���ԋ��^���ԓ��v�����[�i���^�����җp�j�̋L���Ώێ҂̌��ߕ��v�Ɋ�Â��āA�e���Ə��ɂ����čs���Ă����������ƂɂȂ�܂��B

��̓I�ɂ́A�ߘa�V�N���Ɏx���������^�x���z�̍��v��2,000���~����l�ɂ��ẮA�S���������[�ɋL�����Ă��������A����ȊO�̐l�ɂ��ẮA�u���ԋ��^���ԓ��v�����[�i���^�����җp�j�̋L���Ώێ҂̌��ߕ��v�ɋL�ڂ���Ă���l�����ƂɋL�����邱�ƂɂȂ�܂��B

���̕\����A���Ə����Ƃ̒����[�̍쐬���������������������Ƃ��ł��܂��B

| �w�@�� | ���Ə��̋��^�����Ґ��̋敪 | �쐬���� |

|---|---|---|

| ��1�w | 1�`9�l | 1/1 |

| ��2�w | 10�`29�l | 1/2 |

| ��3�w | 30�`99�l | 1/�U |

| ��4�w | 100�`499�l | 1/20 |

| ��5�w | 500�`999�l | 1/100 |

| ��6�w | 1,000�`4,999�l | 1/200 |

| ��7�w | 5,000�l�ȏ� | 1/200(���100�l) |

| ��8�w | �{�@�� | 1/20 |

�i��17�j�@�����Ώێ҂ƋL���Ώێ҂́A�ǂ��Ⴄ�̂ł����B

���ԋ��^���ԓ��v�����ɂ������^�����҂̂����A�ߘa�V�N12�����ɋ��^���x�������l���u�����Ώێҁv�A���̂����A���ԋ��^���ԓ��v�����[�i���^�����җp�j�L������l���u�L���Ώێҁv�Ƃ��Ă��܂��B

�i��18�j�@�����Ə��̏]�ƈ��i�����E�A���o�C�g���܂ށj�̂����A�ǂ̂悤�Ȑl�������̑ΏۂɂȂ�܂����B

�M���Ə��ɋΖ����Ă��鋋�^�����ҁi�b���E�����K�p�ҁj�̂����A�ߘa�V�N12�����ɋ��^���x���������^�����҂������̑ΏۂɂȂ�܂��B�ߘa�V�N���̍������ɂ��A�]�ƈ������傫���ϓ������ꍇ�ł����l�ł��B

�܂��A�N�̒��r�őސE�����]�ƈ��i�������܂݂܂��B�j�̂����A�ߘa�V�N12�����ɋ��^���x���������^�����҂͒����̑ΏۂɂȂ�܂��B

�������A���̕��͒����̑Ώۂ��珜�O����܂��B

�i��19�j�@�o���ҁE�h���Ј����̈����ɂ��ẮA�ǂ�����悢�ł����B

�M���Ə����o���ҁE�h���Ј����ɑ��鋋�^�̎x���҂ł��邩�ǂ����Ŕ��f���܂��B

- 1�@�M���Ə����o�����E�h�������ł���A�o���ҁE�h���Ј����͒����̑ΏۂƂȂ�܂��B

- 2�@�M���Ə����o����E�h���擙�ł���A�o���ҁE�h���Ј����͒����̑ΏۂƂȂ�܂���B

�i���j���̔N��12�������_�ŁA�C�O�o�����̐l�̏ꍇ�͒����̑ΏۂƂȂ�܂���B

�i��20�j�@�A���o�C�g�́A�����̑ΏۂɂȂ�܂����B

�b���y�щ����K�p�̃A���o�C�g�́A�����̑ΏۂƂȂ�܂��B

�����̑ΏۂƂȂ�Ȃ��A���o�C�g�́A���z�\�̕����K�p�ҁA���Ȃ킿�A���^����J�����������͎��Ԃɂ���ĎZ�肵�A���J�����������ƂɎx������l�i�����Ŗ@��185���1����3���j�ł��B

�i��21�j�@�O���l�́A�����̑ΏۂɂȂ�܂����B

�ق��Ă���O���l�����Z�҂ɊY������A�����ΏۂƂȂ�܂��B

�i��22�j�@�В����Ɏx�����������ܗ^���܂߂ċL�ڂ���̂ł����B

�В����֎x�����������ܗ^�ɂ��ẮA�����Ŗ@��u���^�����v�ɊY�����邱�Ƃ���A�����[�́u�����E�蓖���v�Ɋ܂߂ċL�ڂ��܂��B

�i��23�j�@�ŗ��m��V���̎x�������܂߂ċL�ڂ���̂ł����B

�ŗ��m��V���̏����Ŗ@�㋋�^�����ɊY�����Ȃ����̂ɂ��ẮA�����̑ΏۂƂ͂Ȃ�܂���̂ŁA�܂߂ċL�ڂ��܂���B

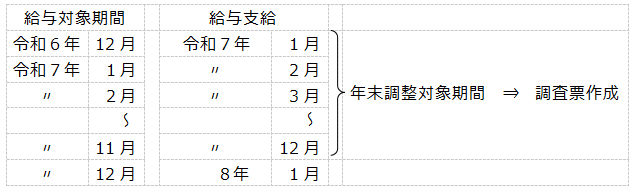

(��24)�@12�������^�𗂔N1���Ɏx�����Ă��܂����A���^���z�́A����1���x�������܂߂Čv�Z�������̂ɂȂ�܂����B

�M���Ə����N���������������ԁi�����[�ɋL�ڂ�����̂Ɠ������e�j�ɂ��쐬���Ă��������B

�i��25�j�@�����[�̍쐬�ɓ������āA���r�ސE�҂⒆�r�̗p�҂ɂ��Ă͂ǂ̂悤�ɋL�ڂ���̂ł����B

1 �u���ԋ��^���ԓ��v�����[�i�����`���җp�j�v�i�`4�T�C�Y�j�̍쐬

���r�̗p�҂ɂ��ẮA�ȉ��q�Q�l�r�̂Ƃ���A�܂܂����̂Ɗ܂܂�Ȃ����̂�����܂��̂ŁA�쐬�ɓ������Ă͂����ӂ��������B

���ԋ��^���ԓ��v�����[�i�����`���җp�j�iA4�T�C�Y�j�̍쐬�́A�u�����Œ������v�Z���i�[�t���j�v�Ɋ�Â��s���܂��̂ŁA�M���Ə����x���������^�̑��z���L�ڂ��Ă��������܂��i���r�ސE�҂⒆�r�̗p�҂̕ʂȂ��L�ڂ���B�j�B

�Ȃ��A�����ΏۂƂ͂Ȃ�Ȃ��u���^�����̌����Ŋz�\�i���z�\�j�v�́u�����v�K�p�҂֎x���������̂⒆�r�̗p�҂��O�̎��Ə��Ŏ���Ă������^�ɂ��Ă͊܂߂��ɍ쐬���Ă��������B

���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA3�T�C�Y�j�̍쐬�́A�ߘa�V�N12�����ɋ��^�̎x���������������^�����҂��ΏۂƂȂ�܂��̂ŁA���r�ސE���ꂽ�l�̂����ߘa�V�N12���̋��^�x�������Ȃ��l�͒����ΏۂƂ͂Ȃ�܂���̂ŁA�܂߂��ɍ쐬���Ă��������B

����A���r�̗p�҂ɂ��ẮA�ߘa�V�N12���܂ň��������Ζ����Ă���l�ł���Β����ΏۂƂȂ�܂��̂ŁA�܂߂č쐬���Ă��������B

�Ȃ��A���r�̗p�ҕ��̋L�ڂɓ������ẮA�O�̎��Ə��Ŏ���Ă������^���܂߂ĔN���������s���Ă���ꍇ�ɂ́A���̋��z�Ɋ܂߂č쐬���܂��B

�܂��A���r�̗p�҂��O�̎��Ə��Ŏ���Ă������^�̂����A�ܗ^�z��������Ȃ��ꍇ�ɂ́A���݂̋Ζ�����Ă���M���Ə��ɂ����鋋���E�蓖���Əܗ^�̔䗦�ɂ���āA�O�̎��Ə��ł̋��^�����v�Z���Ă��������B

| �O�E�� | ���Ȃ��̎��Ə��x���� | ||||

|---|---|---|---|---|---|

| ���^ | �Ŋz | ���^ | �Ŋz | ||

| �����`���җp�����[ | �܂߂܂��� | �܂߂܂��� | �܂߂ċL�� | �܂߂ċL�� | |

| ���^�����җp�����[ | �N�������Ȃ� | �܂߂܂��� | �܂߂܂��� | �܂߂ċL�� | �܂߂ċL�� |

| �i���^�̊z��2,000���~����l�͊܂߂܂��j | �i���^�̊z��2,000���~����l�͊܂߂܂��j | ||||

| �N���������� | �܂߂ċL�� | �܂߂ċL�� | �܂߂ċL�� | �܂߂ċL�� | |

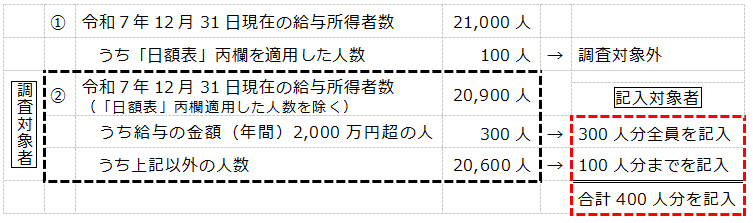

�i��26�j�@�x�����z��2,000���~���ȂǔN���������s���Ă��Ȃ��ꍇ�ɁA�����[�i���^�����җp�j�̔N�Ŋz�̋L�ڂ͂ǂ̂悤�ɍs���܂����B

���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA3�T�C�Y�j�̍쐬�́A�u���^�����E�ސE�����ɑ��錹����v�Ɋ�Â��s���Ă����������ƂɂȂ�܂��̂ŁA�N�������̗L���ɂ�����炸�A�u���^�����E�ސE�����ɑ��錹����v�ɋL�ڂ���Ă��錹���Ŋz�̍��v�z���L�ڂ��܂��B

�i��27�j�@�L���Ώێ҂̋Α��N���́A�ǂ̂悤�ɐ�����̂ł����B

- �@�@�M���Ə��ɂ��̐l���ق�����Ă���A�ߘa�V�N12��31���܂łɋΑ������N���𐔂��܂��B

�������A�P�N�����͐�̂Ă܂��B�i��̂Ă����ʁu�O�N�v�ɂȂ�Ƃ��́A�u�O�i�[���j�v�ƋL�����܂��B�j - �A�@�M���Ə��̖{�ЁA�x�X�A�H��A�c�Ə�������]�����Ă����l�ɂ��ẮA���̖{�Ђ�x�X�ł̋Α��N����ʎZ���܂��B

- �B�@���ٖ��͑ސE�����l�����Ə��ɍČٗp�����ꍇ�ɂ́A�ȑO�̌ٗp���Ԃ�ʎZ���܂��B

- �C�@�M���Ə��̖��`�ύX�A���������A�@�l���蓙�ɂ���āA���Ə����̖��̂��ς��A�`���I�ɉ��فA�Čٗp�̎葱���s���Ă��A�����I�Ɍp�����Čٗp���Ă���l�̏ꍇ�ɂ́A�Α��N����ʎZ���܂��B

- �D�@�����t���̗p���ԁA���K�����Ԃ́A�Α��N���Ɋ܂߂܂��B

- �E�@�x�E���ԓ��i�玙�x�Ƃ�a�C�E����ɂ��x�Ɗ��ԁj�ŋ��^�̎x���̂Ȃ����Ԃ́A�Α��N���Ɋ܂߂܂���B

�i��28�j�@�u���Ј��A���E���Ƃ��Ă��鋋�^�����ҁv�Ƃ́A�ǂ̂悤�Ȑl���Ώۂł����B

�u���Ј��A���E���Ƃ��Ă��鋋�^�����ҁv�Ƃ́A�A�ƋK�����A�ٗp�Ǘ���ɂ����āA�M���Ə������Ј��A���E���Ƃ��ď������Ă���J���҂������܂��B

��ʓI�ɂ́A�ٗp�_����Ԃɒ�߂��Ȃ��A����J�����Ԃ��t���^�C���ŋΖ�����J���ғ����Y�����܂��B

�������A�玙�E��쓙�̗��R�ɂ��Z���ԋΖ����F�߂��Ă���҂͐��Ј��A���E���Ɋ܂߂܂��B

���u�ٗp�_����Ԃɒ�߂��Ȃ��v�ɂ́A��N�܂Ōٗp�����ꍇ���܂߂܂��B

���u�t���^�C���v�Ƃ́A�M���Ə��Œ�߂��Ă���P�T�Ԃ̏���J�����Ԃ������܂��B

�i��29�j�@���ԋ��^���ԓ��v�����[�i���^�����җp�j�iA3�T�C�Y�j�́u���@�������͋L���v���ɂ́A�]�ƈ����̎������L�ڂ���̂ł����B

�����[�Ɂu���@�������͋L���v����݂��Ă���̂́A�����[���o������������A�L�ړ��e�ɂ��Ċm�F�������肢�����ꍇ�ɁA�L�ړ��e���N�̕��ł���̂��e�Ղɓ���ł���悤�݂��Ă�����̂ł��B

���������āA�L�ڂ��������ۂɂ́A�]�ƈ����̎����ȊO�ɂ��Ј��ԍ������̕����i�`�A�a�A�b�Ȃǁj�ȂǁA��ɋL�ړ��e���N�̕��ł���̂������ł�����̂ł���ǂ̂悤�ɋL�ڂ��������Ă����\�ł��B

�i��30�j�@���ԋ��^���ԓ��v�����[�i���^�����җp�j�́u�i12�j���^�̋��z�v���́A��~�������l�̌ܓ����ċL������Ƃ̂��Ƃł����A���̌��ʁA�u(�)�����E�蓖���v+�u(�)�ܗ^���v�̍��v���u(�)�v(�)�{(�)�v�̋��z�ƈ�v���܂��A��낵���ł��傤���B

��~�����̎l�̌ܓ��ɂ���v���Ȃ��ꍇ�́A���̂܂܂Ō��\�ł��B

�i��31�j�@�{�[���y���ŏ����Ă��܂��܂������A�ǂ̂悤�ɂ��ׂ��ł����B

��o���ꂽ�����[�ɂ��ẮA�@�B��������W��A���M���ł̋L�ڂ����肢���Ă���Ƃ���ł����A���ɁA�{�[���y�����ŋL�ڂ��������Ă�����̂ɂ��ẮA���̂܂܂���o���������Č��\�ł��B

�Ȃ��A������v�����{�[���y�����ŋL�������ꍇ�́A������v�����d���Ŗ������A�e�̋Ă���]���ɐ������v�����L�����Ă��������B

�܂��A����ȍ~�쐬���������ۂɂ́A���M��V���[�v�y���V���ŋL�ڂ��������悤���肢���܂��B

4 �I�����C�������ɂ���

�i��32�j�@���ɂ���o�ȊO�ɃC���^�[�l�b�g���ł̒�o�͂ł��܂����B

�u�����[�̋L���̂������v�Q�y�[�W�y�тR�y�[�W�ɃC���^�[�l�b�g�ɂ���o����f�B�X�N���iCD�EDVD���j�ɂ���o�ɂ��ċL�ڂ��Ă��܂��̂ŁA���Q�Ƃ��������B

���z�[���y�[�W�ɂ��A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�𗘗p�����̂��ē��A���f�B�X�N���iCD�EDVD���j�ɂ��̂��ē����f�ڂ��Ă���܂��̂ŁA�����Ă��m�F���������B

�Ȃ��A���œd�q�\���E�[�ŃV�X�e���i��-Tax�j�𗘗p�����ɂ͑Ή����Ă���܂���B

�i��33�j�@�u���ʒ����[�v��u�����[�̋L���̂������v�Ȃǂ���������Ă��܂���B

����܂ŃC���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�������������ɂ́A���ʒ����[���̑��t���ȗ������Ă��������Ă���܂��B�{�N�������ɂ��܂��Ă��A���������A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�邲�ɂ����͂̂قǁA��낵�����肢�������܂��B

�Ȃ��A�����[�̓��͂ɓ�����A�u�I�����C���̂������v��u���ԋ��^���ԓ��v�����[�i���^�����җp�j�̋L���Ώێ҂̌��ߕ��v�������ɂȂ肽���ꍇ�́A�������Ɍf�ڂ��Ă��܂��̂ŁA���m�F���������B

�܂��A���ʒ����[���͌��f�B�X�N���iCD�EDVD���j�ɂ���o����]�����ꍇ�́A�K�v���ނ𑗕t���܂��̂ŁA���萔�ł����A���⍇�����܂ł��A�����������B

�i��34�j�@�u���{���v�I�����C���������������v�ւ̃��O�C���ɕK�v�ȃp�X���[�h�i�m�F�R�[�h�j��������܂���B

�p�X���[�h�i�m�F�R�[�h�j�́A�u���ԋ��^���ԓ��v�����[�i�����`���җp�j�i�`4�T�C�Y�j�v���́u�ߘa�V�N�����ԋ��^���ԓ��v�����ւ̌䋦�͂ɂ��Ă̂��肢�v�̕\�ʉ����ɋL�ڂ��Ă���8���̉p�����ƂȂ�܂��̂ŁA���m�F���������B

�Ȃ��A��L�̃p�X���[�h�i�m�F�R�[�h�j�Ń��O�C���ł��Ȃ��ꍇ�́A���萔�ł����A���⍇�����܂ł��A�����������B

�܂��A���Ɂu���{���v�I�����C���������������v�փ��O�C�����A���[���A�h���X�̂��o�^���������Ă�����ŁA�p�X���[�h�i�m�F�R�[�h�j�����O���ꂽ���́A�u���{���v�I�����C���������������v�̃��O�C����ʂ́u�p�X���[�h��Y��Ă��܂����ꍇ�͂�����ցv����p�X���[�h�i�m�F�p�R�[�h�j�̍Ĕ��s���\�ł��B

�i��35�j�@�����A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ���o�������e�Ɍ�肪����A�����������̂ł����ǂ���������ł����B

��x�A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�����������ꍇ�A���̂܂܂ł́A�ēx�A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ������������Ƃ͂ł��܂���B

�ēx�A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ����������ꂽ���ꍇ�́A���萔�ł����A���⍇�����܂ł��A������������A�ēx�A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�������̓��e�������������Ƃ��\�ƂȂ�܂��̂ŁA���A�����������B

�Ȃ��A�ēx�A�����������ۂ́A�����������������ł͂Ȃ��A���������������܂ޑS�Ă̓��e�ɂ��Ă����������܂��悤���肢�������܂��B

5 ���̑�

�i��36�j�@��o�����܂łɑ��t�ł������ɂȂ��ł����ǂ̂悤�ɂ��ׂ��ł����B

���v�������~���Ɏ��{���A�������������ʂ邽�߂ɂ́A���������K�v�ƂȂ�܂��̂ŁA���Z�����Ƃ��됽�ɋ��k�ł����A���v�����̎�|�����������������A�����������܂��悤���肢���܂��B

�Ȃ��A�����܂łɂ���o���������Ȃ����ɑ��ẮA����A�u�͂����v��u�d�b�v�ɂ���o�̂��肢�����邱�ƂƂ��Ă��܂��̂ŁA�����[�̋L�����I��莟��A����o���������܂��悤���肢�������܂��B

�܂��A�������Ԓ��́A��o������ɂ����Ă��C���^�[�l�b�g�i�I�����C�������V�X�e���j�ɂ�育�����������Ƃ��\�ł��̂ŁA�����p���������B

�i��37�j�@�p��������Ȃ��i���������j���ǂ̂悤�ɂ���悢�ł����B

�ēx���t���܂��̂ŁA���⍇�����ɘA���̏�A���Ə����ݒn�A���Ə����A���S���҂̕��̂����O�ȂǁA���t������������������B

�i��38�j�@�d�q���[����FAX�ɂ��͂ł��܂����B

�d�q���[���y��FAX�ɂ��͎t���Ă���܂���B�������܂����A�C���^�[�l�b�g�i�I�����C�������V�X�e���j�A���f�B�X�N���iCD�EDVD���j���͎��ʒ����[�ɂ������肢�������܂��B

�i��39�j�@�����̌��ʂ͂ǂ����Ŋm�F���邱�Ƃ��ł��܂����B�܂��A���s���ȂǏo�ł���Ă���̂ł����B

�������ʂɂ��܂��ẮA���N9�������A���z�[���y�[�W�Ɍf�ڂ��Ă���܂��̂ŁA������ł��m�F���������܂��B�i�Q�l�F�ߘa�U�N���̒��������j

�Ȃ��A���s���Ƃ������`�ł̌��\�͍s���Ă���܂���B