家族と税

パート収入に関する税金

パート収入が160万円(※)以下でほかに所得がなければ、その方に所得税等はかからず、また、その方の配偶者は、一定の要件に当てはまれば、38万円の配偶者(特別)控除を受けることができます。

※令和7年12月1日から施行され、令和7年分から適用される金額です。

パート収入に対する税

パート収入は、通常、給与所得となります。

課税される所得は、パート収入から給与所得控除(最低65万円(※))と基礎控除(最高95万円(※))などの所得控除を差し引いた残額となりますので、パート収入が160万円(※)以下でほかに所得がない場合は、所得税等はかかりません。

住民税(所得割)については、総所得金額等が45万円以下の場合は非課税となりますので、パート収入が110万円(※)以下でほかに所得がない場合は、住民税(所得割)はかかりません。

注:パート収入が110万円(※)以下であっても、お住まいの市区町村によっては住民税(均等割)がかかる場合があります。

詳しくは、お住まいの市区町村の窓口にお尋ねください。

※令和7年12月1日から施行され、令和7年分から適用される金額です。なお、住民税においては令和8年度から適用される金額です。

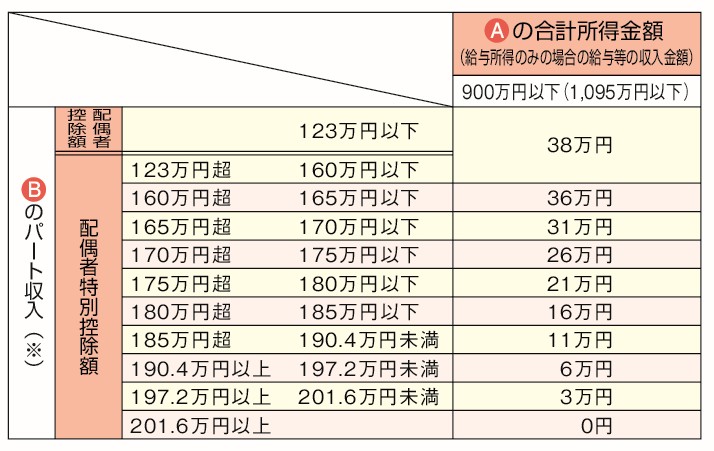

配偶者にパート収入がある場合

夫婦の一方Aが正社員で、もう一方Bがパートで働いている場合、夫婦が生計を一にしているなどの要件に当てはまれば、Aは配偶者(特別)控除を受けることができます。

注1:適用される控除及び控除額は、Aの合計所得金額やBのパート収入に応じて下表のとおりとなります。

注2:配偶者(特別)控除、Aの合計所得金額が1,000万円を超える年は受けることができません。

配偶者(特別)控除額

注:所得金額調整控除(「給与所得者と税」参照)の適用がある場合は、上記表のかっこ書について、その金額に15万円を加算します。

※令和7年12月1日から施行され、令和7年分から適用される金額です。

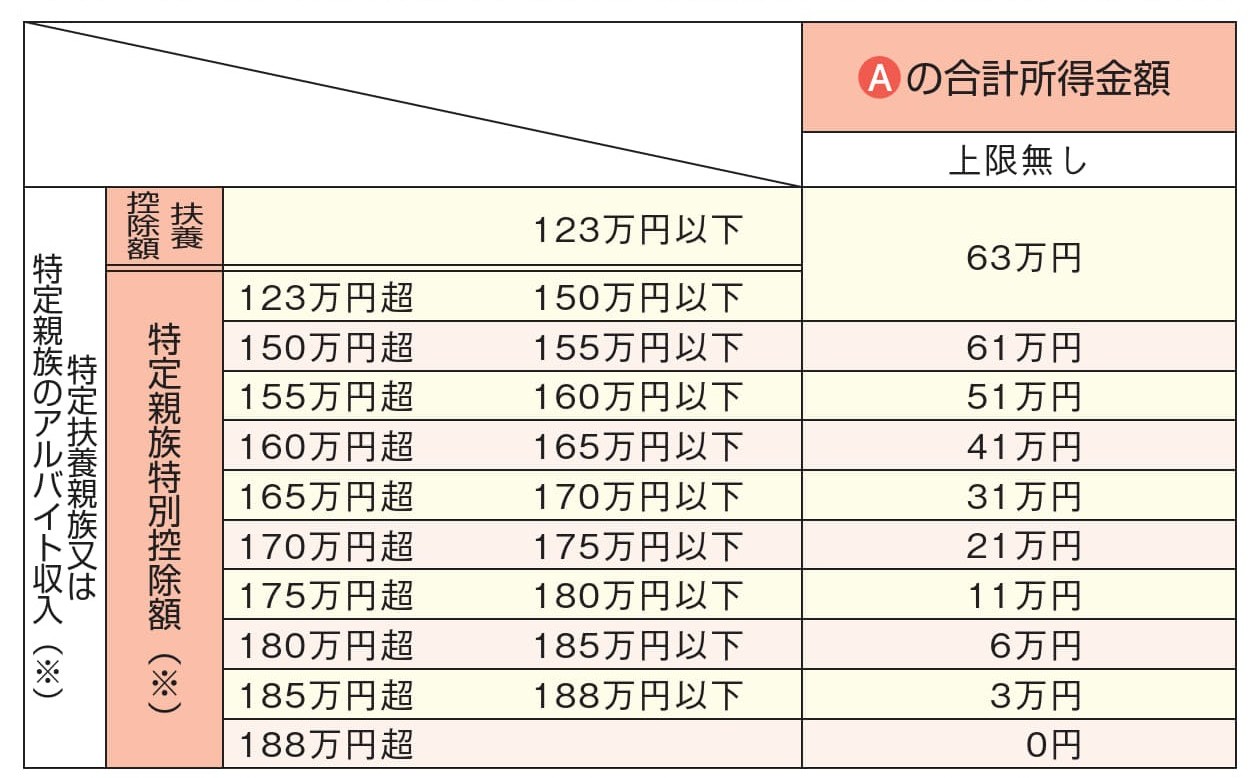

<参考>特定扶養親族の扶養控除額及び特定親族特別控除額

注:「特定親族特別控除」とは、下の「扶養控除」の注3の「特定扶養親族」の「その年の合計所得金額が58万円(※)以下であること」以外の要件を満たす親族(特定親族)がいる場合、その特定親族の合計所得金額(上記表はアルバイトの給与等の収入金額)に応じて、受けることができるものです。また、扶養控除については、下の「扶養控除」もご覧ください。

※令和7年12月1日から施行され、令和7年分から適用される金額です。

扶養控除

扶養している親族がいる場合、一定の要件に当てはまれば、扶養控除を受けることができます。

あなたに、控除対象扶養親族となる親族がいる場合には一定の金額の所得控除が受けられます。

| 区分 | 控除額 | |

|---|---|---|

| 一般の控除対象扶養親族 | 38万円 | |

| 特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等 | 58万円 |

| 同居老親等以外 | 48万円 | |

- 注1:「扶養親族」とは、その年の12月31日の現況において次のいずれにも該当する方をいいます。

- ・配偶者以外の親族(6親等内の血族及び3親等内の姻族)、都道府県知事から養育を委託された児童(いわゆる里子)又は市町村長から養護を委託された老人であること

- ・あなたと生計を一にしていること

- ・その年の合計所得金額が58万円(※)以下であること

- ・青色申告者の事業専従者として給与の支払を受けていない、又は白色申告者の事業専従者でないこと

- ※令和7年12月1日から施行され、令和7年分から適用される金額です。

- 注2:「控除対象扶養親族」とは、扶養親族のうち、その年の12月31日現在の年齢が16歳以上の一定の方をいいます。

- 注3:「特定扶養親族」とは、控除対象扶養親族のうち、その年の12月31日現在の年齢が19歳以上23歳未満の方をいいます。

- 注4:「老人扶養親族」とは、控除対象扶養親族のうち、その年の12月31日現在の年齢が70歳以上の方をいいます。

ひとり親控除・寡婦控除

ひとり親又は寡婦に該当する場合、それぞれひとり親控除又は寡婦控除を受けることができます。

あなたがひとり親又は寡婦に該当する場合は、一定の金額の所得控除が受けられます。控除を受けるための要件は次のとおりです。

| ひとり親 | 寡婦(注1) | ||

|---|---|---|---|

| 対象となる方 | ○現に婚姻されていない方又は配偶者の生死が不明な方(一定の場合に限ります。) | ○夫と死別又は離婚された方(注2)あるいは夫の生死が不明な方(一定の場合に限ります。) | |

| 要件 | 扶養要件 | ○生計を一にする子(注3)がいること | ≪夫と離婚された方の場合≫ ○扶養親族(「扶養控除」参照)がいること |

| その他要件 | ○合計所得金額が500万円以下であること ○住民票の記載について次のいずれかに該当すること 1 あなたが住民票に世帯主と記載されている場合 あなたと同一の世帯に属する方に係る住民票に世帯主との続柄として、未届の妻又は未届の夫その他これらと同一の内容である旨の記載がされた方がいないこと 2 あなたが住民票に世帯主と記載されていない場合あなたの住民票に世帯主との続柄として、未届の妻又は未届の夫その他これらと同一の内容である旨の記載がされた方がいないこと |

||

| 控除額 | 35万円 | 27万円 | |

注1:ひとり親に該当する方を除きます。

注2:その年の12月31日の現況において婚姻されていない場合に限ります。

注3:総所得金額等が58万円(※)以下の場合に限ります。

※令和7年12月1日から施行され、令和7年分から適用される金額です。

配偶者への贈与と配偶者控除

婚姻期間20年以上の夫婦間でマイホームなどを贈与する場合は、最高2,000万円の配偶者控除を受けることができます。

夫婦の間で居住用不動産又は居住用不動産の購入資金の贈与があったときには、贈与税の申告等をすれば、基礎控除110万円のほかに最高2,000万円の配偶者控除が受けられます。

注:この配偶者控除は、同じ配偶者間においては一生に一度しか受けられません。

(「財産をもらったとき」参照)

〈控除を受けるための要件〉

- 1 夫婦の婚姻期間が20年以上であること

- 2 贈与を受けた財産が国内にある居住用の土地や家屋であること(その購入資金も含まれます。)

- 3 贈与を受けた年の翌年3月15日までに贈与を受けた居住用不動産に実際に居住し、その後も引き続いて居住する見込みであること

〈控除を受けるための手続〉

贈与税の申告書又は更正の請求書に配偶者控除の適用を受ける旨を記載し、次の書類を添付して提出する必要があります。

- 1 受贈者(贈与を受けた人)の戸籍の謄本又は抄本

- 2 受贈者の戸籍の附票の写し

- 3 登記事項証明書などで受贈者が居住用不動産を取得したことを証する書類

- 注1:1、2は贈与を受けた日から10日を経過した日以降に作成されたものに限ります。

- 注2:申告書に不動産番号等を記入することなどにより、3の登記事項証明書の添付を省略することができます。

〈不動産取得税〉

贈与により土地や建物を取得したときには、地方税である不動産取得税がかかります。

詳しくは、お住まいの都道府県税事務所の窓口にお尋ねください。

配偶者からの相続と税額軽減(配偶者控除)

配偶者が実際に取得した正味の遺産額が1億6,000万円までか、正味の遺産額の法定相続分に相当する金額までは相続税はかかりません。

亡くなった人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までであれば、配偶者には相続税はかかりません。

- 1 1億6,000万円

- 2 正味の遺産額に配偶者の法定相続分(子供がいる場合は2分の1)を掛けた金額

注:正味の遺産額のうち仮装又は隠蔽されていた部分は、この制度の対象とはなりません。

この制度は、財産の維持形成に対する配偶者の内助の功や今後の生活の保障などを考慮して設けられているものです。

(「財産を相続したとき」参照)

〈控除を受けるための手続〉

相続税の申告書又は更正の請求書に税額軽減(配偶者控除)の適用を受ける旨を記載し、次の書類を添付して提出する必要があります。

- 1 戸籍の謄本など

- 2 遺産分割協議書の写し又は遺言書の写し

- 3 相続人全員の印鑑証明書(遺産分割協議書に押印したもの)

注:遺産分割協議書に、定められた様式はありません。誰がどの遺産をどれだけ相続するかを書き出し、相続人全員が合意した旨を記載の上、実印を押印して作成します。