給与所得者と税

給与やボーナスに対する所得税等

給与所得者の所得税等は、勤務先が毎月の給与やボーナスから源泉徴収し、その年の最後に給与を支払う際に年末調整で精算します。

月々の源泉徴収

毎月の給与やボーナスから源泉徴収される所得税等の額は、「給与所得の源泉徴収税額表」により計算します。

年末調整

1年間の給与総額に対する所得税等の額と毎月の給与から源泉徴収された所得税等の合計額は、次のような理由により、必ずしも一致しません。

- 1 生命保険料控除や地震保険料控除などは年末に一度に控除することとなっています。

- 2 子の結婚や就職などにより年の中途で源泉控除対象親族の数が変わる場合があります。

このため、主たる給与の支払者のもとで、その年の最後の給与の支払を受けるときに、過不足額の精算が行われます。これを「年末調整」といいます。大部分の給与所得者は、年末調整によって1年間の所得税等の納税が完了しますので、確定申告の必要はありません。

給与所得者の確定申告

給与所得者でも、確定申告をしなければならない場合や、確定申告をすると所得税等が還付される場合があります。

確定申告をしなければならない方

給与所得者でも、次のような方は確定申告をしなければなりません。

- 1 給与の収入金額が2,000万円を超える方

- 2 給与所得や退職所得以外の所得金額(収入金額から必要経費を控除した後の金額)の合計額が20万円を超える方

- 3 2か所以上から給与の支払を受けている方のうち、給与の全部が源泉徴収の対象となる場合において、年末調整されなかった給与の収入金額と、給与所得や退職所得以外の所得金額との合計額が20万円を超える方 など

注:還付申告の方は除きます。

確定申告をすると所得税等が還付される場合

確定申告をする義務のない方でも、次のような場合は、確定申告をすると源泉徴収された所得税等が還付されることがあります。

- 1 マイホームを住宅ローン等を利用して取得した場合 など

(「マイホームを持ったとき」参照) - 2 一定の医療費を支払った場合 など

(「医療費を支払ったとき」参照) - 3 災害や盗難にあった場合

(「災害等にあったとき」参照) - 4 年の中途で退職し、再就職していない場合

- 5 給与所得者の特定支出控除の特例の適用を受ける場合 など

給与所得者の特定支出控除

給与所得者の特定支出控除の特例は、その年中の特定支出の額の合計額が給与所得控除額の2分の1を超える場合に、確定申告等により、その超える部分の金額を給与所得控除後の給与等の金額から控除できる制度です。

特定支出とは、1 通勤費、2 職務上の旅費、3 転居費(転任に伴うもの)、4 研修費、5 資格取得費(人の資格を取得するための費用)、6 帰宅旅費(単身赴任に伴うもの)、7 勤務必要経費(図書費・衣服費・交際費等)のうち一定の要件を満たすものをいいます。

注:7 勤務必要経費は、65万円が上限となります。

〈控除を受けるための手続〉

この控除の適用を受けるためには、確定申告書等にその適用を受ける旨及び特定支出の額の合計金額を記載するとともに、給与等の支払者等の証明書や特定支出の金額を証する書類などが必要となります。

給与所得と所得税等のしくみ

給与所得者には、勤務に伴う必要経費の概算控除として、給与の収入金額に応じて「給与所得控除」を定めています。

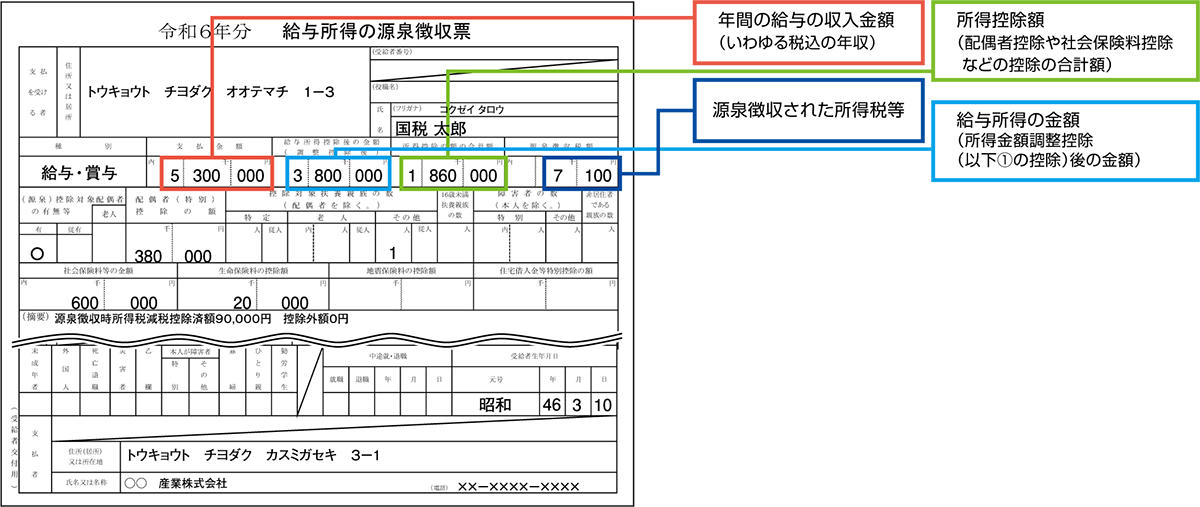

勤務先から次の「給与所得の源泉徴収票」を交付されている国税太郎さんを例にとって、所得税等の額の計算方法を説明します。

※控除額の計算及び控除の説明は、令和8年12月1日から施行され、令和8年分から適用される金額で行っています。

※ 上記の図をクリックすると拡大してご覧になることができます。

元の画面に戻る場合はブラウザの「戻る」をクリックしてください。

所得金額調整控除

所得金額調整控除を受けるための要件や控除額の計算については次のとおりです。

算出した控除額は給与所得の金額から差し引かれます。

| 1 | 要件 | ○給与の収入金額が850万円を超えていること ○次のいずれかに該当すること |

|---|---|---|

| 控除額 | (給与の収入金額(注1)−850万円)×10%【最高15万円】 注1:給与の収入金額が1,000万円を超える場合は、1,000万円とします。 |

|

| 2 | 要件 | ○給与所得と公的年金等に係る雑所得(「高齢者と税(年金と税)」参照)の金額の合計額が10万円を超えていること |

| 控除額 | (給与所得の金額(注2)+公的年金等に係る雑所得の金額(注2))−10万円【最高10万円】 注2:10万円を超える場合は10万円とします。 |

給与所得の金額の計算

給与所得の金額は、次の表により計算した給与所得控除後の給与等の金額となります。

国税太郎さんの給与所得の金額は

(500万円÷4)(千円未満端数切捨て)×3.2ー44万円=給与所得の金額356万円(※)

※給与所得者の特定支出控除の特例や所得金額調整控除の適用を受ける場合には、その適用を受ける金額を差し引いた後の金額となります。

給与所得控除後の給与等の金額(令和8年分)

| 収入金額 | 給与所得控除後の給与等の金額 |

|---|---|

| 740,999円以下 | 0円 |

| 741,000円以上2,190,999円以下 | 収入金額ー74万円 |

| 2,191,000円以上2,192,999円以下 | 145万1,000円 |

| 2,193,000円以上2,195,999円以下 | 145万3,000円 |

| 2,196,000円以上2,199,999円以下 | 145万6,000円 |

| 2,200,000円以上3,599,999円以下 | (収入金額÷4)(千円未満端数切捨て)×2.8ー8万円 |

| 3,600,000円以上6,599,999円以下 | (収入金額÷4)(千円未満端数切捨て)×3.2ー44万円 |

| 6,600,000円以上8,499,999円以下 | 収入金額×90%ー110万円 |

| 8,500,000円以上 | 収入金額ー195万円 |

課税所得金額の計算

給与所得の金額から所得控除額を差し引いて課税所得金額を算出します。所得控除には扶養控除など16種類あります。

国税太郎さんの所得控除の合計額は

社会保険料控除60万円+生命保険料控除10万円+配偶者控除38万円+扶養控除76万円+基礎控除104万円=288万円

したがって課税所得金額は

給与所得の金額356万円−所得控除の合計額288万円=課税所得金額68万円(1,000円未満切捨て)

所得税額の計算

課税所得金額に所得税の税率を適用し、所得税額を算出します。所得税額は、「令和8年分所得税の税額表」で計算します。

国税太郎さんの所得税額は

課税所得金額68万円×所得税の税率5%=所得税額3万4,000円

令和8年分所得税の税額表〔求める税額 =A×B−C〕

| A課税所得金額 | B税率 | C控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

所得税等の額の計算

所得税額から、(住宅借入金等特別控除額などの)所得税額から差し引かれる金額を差し引いた後の所得税額(基準所得税額)と、その金額に2.1%を掛けて計算した復興特別所得税額を合計し、所得税等の額を計算します。

国税太郎さんの所得税等の額は

所得税額3万4,000円+(復興特別所得税額3万4,000円×2.1%)=所得税等の額3万4,700円(100円未満端数切捨て)