�ЊQ���ɂ������Ƃ�

�\���Ȃǂ̊����̉����E�[�ł̗P�\

�@�\����[�t�Ȃǂ̊���������������A�[�ł������ԗP�\���鐧�x������܂��B

�\���E�[�t�Ȃǂ̊����̉���

�@�ЊQ���̗��R�ɂ��\���E�[�t�Ȃǂ����̊����܂łɂł��Ȃ��Ƃ��́A���̗��R�̂������Q�����ȓ��͈̔͂ł��̊������������邱�Ƃ��ł��܂��B

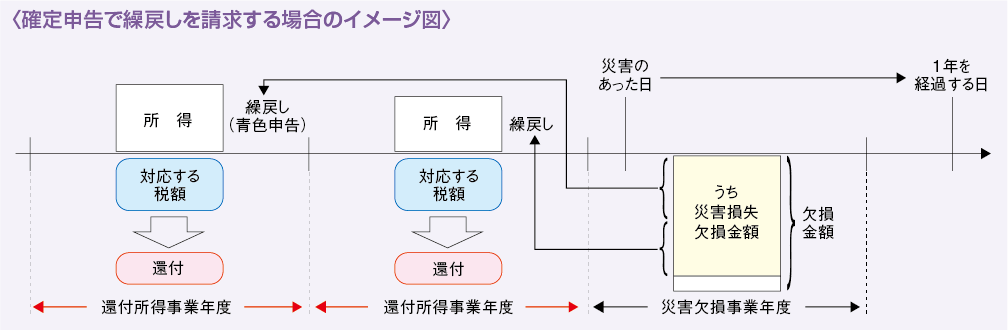

- �P�@�n��w��

�@�ЊQ�ɂ���Q���L���n��ɋy�ԏꍇ�ɁA���Œ���������������n��Ɗ������߂č������邱�ƂŁA���̍����̊����܂Ő\���E�[�t�Ȃǂ̊�������������܂��B - �Q�@�ΏێҎw��

�@���Œ����^�p����V�X�e���������ԍۂɎg�p�s�\�ł���ȂǓ���̐ŖڂɌW��\���E�[�t�Ȃǂ̍s�ׂ����邱�Ƃ��ł��Ȃ����������ɏ��ƔF�߂���ꍇ�ɁA���Œ���������������Ώێ҂͈̔͂Ɗ������߂č������邱�ƂŁA���̍����̊����܂Ő\���E�[�t�Ȃǂ̊�������������܂��B - �R�@�ʎw��

�@�����Ŗ������ɐ\���E�[�t�Ȃǂ̊����̉�����\�����A���̏��F���邱�Ƃɂ�艄���ł��܂��B - ���F�\���E�[�t���̊��������̐\���́A�������o�߂�����ł��s�����Ƃ��ł��܂��̂ŁA��Ђ̏����������Ă���A�Ŋ��̐Ŗ����ɂ����k���������B

�@�͏o����\�������̒�o���������l�ɉ������邱�Ƃ��ł��܂��B

�[�ł̗P�\

�@�ЊQ���ɂ����Y�ɑ����̑��������Ƃ��́A�����Ŗ������ɐ\�������邱�Ƃɂ���Ď��̂Ƃ���[�ł̗P�\���邱�Ƃ��ł��܂��B

�P�@�����������ɔ[�������������Ă��Ȃ�����

| �P�\�̑ΏۂƂȂ鍑�� | �P�\���� |

|---|---|

�q�C�r�����������Ȍ�1�N�ȓ��ɔ[�t���ׂ����� |

�[��������1�N�ȓ� |

�q���r�����œ��̗\��[�ł�@�l�ŁE�n���@�l�ŁE����ł̒��Ԑ\���� |

�m��\�����̒�o�����܂� |

���F�q�C�r�A�q���r�Ƃ��ЊQ�̂������2�����ȓ��ɐ\������K�v������܂��B

�Q�@���ɔ[�����̓������Ă��鍑��

| �P�\�̑ΏۂƂȂ鍑�� | �P�\���� |

|---|---|

| �ꎞ�ɔ[�t���邱�Ƃ��ł��Ȃ��ƔF�߂��鍑�� | �����Ƃ��ĂP�N�ȓ� |

�[�ŏؖ����̎萔���ɂ���

�@�@�ЊQ�ɂ�葊���ȑ����������Ƃɂ��A���̕����ɕK�v�Ȏ����̎ؓ���̂��߂Ɏg�p����ꍇ�ɂ́A�[�ŏؖ����̌�t�萔���͕K�v����܂���B

�\��[�ł̌��z�E�����̒����P�\�Ȃ�

�@�����ł̌y���Ə��́A�ŏI�I�ɂ͗��N�̊m��\���Ő��Z����܂����A�\��[�ł⌹���̒i�K�ł��A���̌��z���͒����P�\���邱�Ƃ��ł��܂��B

�@�����Ŗ@��ЊQ���Ɩ@�ɂ�鏊���ł̌y���Ə��́A�ŏI�I�ɂ́A���N�̊m��\���Ő��Z����܂����A�ЊQ��������������ɔ[�����̓�������\��[�ł⋋�^�����҂̏����œ��̌����Ŋz�Ȃǂɂ��āA�m��\���̑O�ɂ��̌��z���͒����P�\�Ȃǂ��邱�Ƃ��ł��܂��B

| �\��[�ł̌��z | ���^�����҂̌����ł̒����P�\�Ȃ� | ||||

|---|---|---|---|---|---|

| �����Ŗ@ | �ЊQ���������̋敪 | �P���P���`�U��30�� | 6��30���̌����ɂ���āA���̔N�̏������z�ƐŊz�����ς���A�����Ƃ���7��15���܂łɑ�1�����y�ё�2�����̌��z��\�����Ă��������B | �ЊQ���Ɩ@ |

���L�q�C�r�A�q���r�̂�����ɂ��Y������Ƃ��́A�������z�̌��ϊz�ɉ����ď����œ��̌����Ŋz�̒����P�\��ҕt���邱�Ƃ��ł��܂��B �q�葱�r

|

| �V���P���`10��31�� | 10��31���̌����ɂ���āA���̔N�̏������z�ƐŊz�����ς���A�����Ƃ���11��15���܂łɑ�2�����̌��z��\�����Ă��������B | ||||

| �ЊQ���Ɩ@ | 7��1������12��31���܂ł̊ԂɍЊQ�����ꍇ�ŁA���́q�C�r�A�q���r�̂�����ɂ��Y������Ƃ��́A���̔N�̏������z�Ɓu�����ł̌y���z�̌v�Z�v�ɂ��Ŋz�Ƃ����ς���A�ЊQ�̂�����������2�����ȓ��Ɍ��z��\�����Ă��������B

|

||||

���F�����ŁE���^�ł��łȂǂ��A�ЊQ�ɂ�葹�Q�����ꍇ�A�Ŋz���Ə������Ȃǂ̎戵��������܂��B

�����ł̑S�����͈ꕔ�̌y���i�m��\���j

�@�ЊQ�ɂ��Z���ƍ��Ȃǂɑ��Q�����ꍇ�́A�m��\�����s�����Ƃŏ����Ŗ@�̎G���T�����͍ЊQ���Ɩ@�̓K�p���邱�Ƃ��ł��܂��B

�@�n�k�A�ЁA�����Q�Ȃǂ̍ЊQ�ɂ���āA�Z���ƍ��Ȃǂɑ��Q�����Ƃ��́A�m��\���Ň@�u�����Ŗ@�v�ɂ��G���T���̕��@�A�A�u�ЊQ���Ɩ@�v�ɂ�鏊���ł̌y���Ə��ɂ����@�̂ǂ��炩�L���ȕ��@��I�Ԃ��Ƃɂ���āA�����ł̑S�����͈ꕔ���y�����邱�Ƃ��ł��܂��B�����Q�̕��@�ɂ́A���̂悤�ȈႢ������܂��B

| �P�@�����Ŗ@�i�G���T���j | �Q�@�ЊQ���Ɩ@ | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| �����̔������� | �ЊQ�A����A���̂ɂ�鑹�� | �ЊQ�ɂ�鑹�� | ||||||||

| �ΏۂƂȂ� ���Y�͈͓̔� |

�Z���ƍ����܂ސ����ɒʏ�K�v�Ȏ��Y(���P) | �Z��͉ƍ��̑����z(���Q)���A���̉��z�̂Q���̂P�ȏ�ł���ꍇ | ||||||||

| �T���z�̌v�Z ���� �����œ��̌y���z |

�T���z�͎���

|

�y���z���͎��̂Ƃ���ł��B

|

||||||||

| �Q�l���� | �@���̔N�̏������z����T��������Ȃ����z������ꍇ�ɂ́A���N�Ȍ�R�N�ԁi���R�j�ɌJ��z���āA�e�N���̏������z����T�����邱�Ƃ��ł��܂��B �@�ЊQ�֘A�x�o�̋��z�ɌW��̎��́A�\�����ɓY�t���邩�A�\�������o����ۂɒ���K�v������܂��B �@�ЊQ�֘A�x�o�̂����A |

�@�����Ƃ��đ��Q�����N���̏������z���A1,000���~�ȉ��̕��Ɍ���܂��B �@���Ƃ����N�̗��N���ȍ~�́A���Ƃ͎��܂���B |

||||||||

���P�@�I�����Y�⎖�Ɨp�̌Œ莑�Y�A�R�сA�����ɒʏ�K�v�łȂ����Y�́A�G���T���̑Ώۂɂ͂Ȃ�܂���B

�@�Ȃ��A�����ɒʏ�K�v�łȂ����Y�Ƃ́A�ʑ����̎�Ƃ��Ď�A��y�A�ۗ{���͊ӏ܂̖ړI�ŏ��L���鎑�Y�⋣���n�A�P���͂P�g�̉��z��30���~����M�����A����A���Ƃ����������܂��B

���Q�@���Y�ɐ��������Q���z����ی����⑹�Q�������Ȃǂɂ���ĕ�Ă����z���T���������z�������܂��B

���R�@�ߘa�T�N�S���P���Ȍ�ɔ�������������ЊQ�Ƃ��Ďw�肳�ꂽ�ЊQ�Ⓦ���{��k�Ђɂ��A�Z���ƍ��Ȃǂɂ��Đ����������ɂ��āA���̔N���̏������z����T��������Ȃ����z������ꍇ�ɂ́A���N�Ȍ�5�N�ԂɂȂ�܂��B

���S�@�����{��k�ЂɊ֘A����![]() ����

����![]() �܂ł̎x�o�ɂ��āA�����{��k�Ђ���̕����̂��߂̎��Ƃ̏��̑���ނȂ�����ɂ��A�ЊQ�̂������R�N�ȓ��ɂ��̎x�o���s�����Ƃ��ł��Ȃ������ꍇ�ɂ́A���̎���������R�N�ȓ��Ɏx�o�������̂��ΏۂƂ݂Ȃ���܂��B

�܂ł̎x�o�ɂ��āA�����{��k�Ђ���̕����̂��߂̎��Ƃ̏��̑���ނȂ�����ɂ��A�ЊQ�̂������R�N�ȓ��ɂ��̎x�o���s�����Ƃ��ł��Ȃ������ꍇ�ɂ́A���̎���������R�N�ȓ��Ɏx�o�������̂��ΏۂƂ݂Ȃ���܂��B

�q�ߘa�W�N���ɂ���r��r

�@����600���~�A�v�w�q���Q�l�̏ꍇ�ōЊQ�ɂ�鑹�Q���Ȃ��Ƃ��̏����œ��̊z��18��1,200�~�Ƃ����ꍇ�A�����œ��̊z�͉��̕\�̂悤�Ɍy������܂��B���Q�z��100���~�̏ꍇ�͍ЊQ���Ɩ@��K�p���������L���ɂȂ�܂����A200���~�A300���~�̏ꍇ�͏����Ŗ@�̎G���T����K�p���������L���ɂȂ�܂��B

- ���P�F�q����16�Έȏ�ŁA���̂����P�l��19�`22�̏ꍇ�ł��B

- ���Q�F�ЊQ�֘A�x�o�̋��z�͂Ȃ��A�Љ�ی����T��115���~�A�����ی����T���S���~�Ƃ��Čv�Z���Ă��܂��B

- ���R�F���Q�z�́A�Z���ƍ��̉��z�̂Q���̂P�ȏ�ł��B

- ���S�F���̔�r��̏����œ��̊z�́A�ߘa�W�N12���P������{�s����A�ߘa�W�N������K�p�������z�ł��B

| ���Q�z | �����Ŗ@�i�G���T���j�K�p�ɂ�鏊���œ��̊z | �ЊQ���Ɩ@�K�p�ɂ�鏊���œ��̊z |

|---|---|---|

| 100���~ | 140,300�~ | 90,600�~ |

| 200���~ | 68,900�~ | |

| 300���~ | 17,800�~ |

�Z��ؓ��������ʍT���̓K�p���Ԃ̓��ᓙ

�@�ЊQ�ɂ��Z��p�Ɖ�����Q�����ꍇ�ɁA�K�p�ł�����Ⴊ����܂��B

�Z��ؓ��������ʍT��

�@�Z��[�����ŏZ��p�Ɖ��̎擾���������ꍇ�ɂ́A���̗v���������Ƃɂ��A�Z��ؓ��������ʍT���̓K�p���邱�Ƃ��ł��܂����A�ЊQ�ɂ��Z��p�Ɖ�����Q�����ꍇ�ɂ́A�ȉ��̓���̓K�p���邱�Ƃ��ł��܂��B

�K�p���Ԃ̓���

�@�ЊQ�ɂ���Ĕ�Q�������Ƃɂ�苏�Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ����Z��p�Ɖ��i�ȉ��u�]�O�Ɖ��v�Ƃ����܂��B�j�ɂ��ẮA���Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ����N�Ȍ�̎c��̓K�p�N�ɂ����Ă��A���������A�Z��ؓ��������ʍT���̓K�p���邱�Ƃ��ł��܂��B

�@�K�p���Ԃ̓�����邽�߂̎葱�́A�ʏ�̊m��\�����͔N�������Ɠ����ł��B

�@�V���Ɏ擾���������Z��p�Ɖ��ɂ��ďZ��ؓ��������ʍT�����̓K�p����i���j�ȂLj��̏ꍇ�ɂ́A�K�p���Ԃ̓���̓K�p���邱�Ƃ͂ł��܂���B

���ȉ��u�d���K�p�̓���v�̓K�p���邱�Ƃ��ł����ЎҐ����Č��x���@�̑ΏۂƂȂ�Č��x���@�K�p�҂͏����܂��B

�d���K�p�̓���

�@��ЎҐ����Č��x���@���K�p���ꂽ�s�撬���̋����ɏ��݂���Z��p�Ɖ����A���̍ЊQ�ɂ�苏�Z�̗p�ɋ����邱�Ƃ��ł��Ȃ��Ȃ����ꍇ�ɂ́A���̏]�O�Ɖ��ɌW��Z��ؓ��������ʍT���ƐV���ɏZ��p�Ɖ��̍Ď擾���������ꍇ�̏Z��ؓ��������ʍT�����͔F��Z��V�z�����ʐŊz�T�����A�d�����ēK�p���邱�Ƃ��ł��܂��B

�@�d���K�p�̓�����邽�߂ɂ́A�]�O�Ɖ��y�ѐV���ɍĎ擾���������Z��p�Ɖ��ɂ��āA�Z��ؓ��������ʍT���̓K�p���邽�߂ɕK�v�ȏ��ނ̂ق��A��Ђ̎������𖾂炩�ɂ��鎟�̏��ނ��m��\�����ɓY�t����K�v������܂��B

- �E�]�O�Ɖ��̔�Q�̏������鏑�ށi��Џؖ����j�i�ʂ��j

- �E�]�O�Ɖ��̓o�L�����ؖ����i�Ŏ������Z��ɂ��ẮA���o�L�L�^�ɌW��o�L�����ؖ����j�i���{�j�i���j

���u�Z��ؓ��������ʍT���z�̌v�Z�����v�ɕs���Y�ԍ����L�ڂ��邱�ƂȂǂɂ��A���̓Y�t���ȗ����邱�Ƃ��ł��܂��B

�@�d���K�p�̓������ꍇ�ɂ́A���ꂼ��̍T���z�̌��x�z�̂����ł��������z���T�����x�z�ƂȂ�܂��B

�Z��擾�̍ۂ̑��^�łɊւ������[�u

�@�Z��擾�̍ۂ̑��^�ł̓���i�ڂ����́A�u�Z��擾�̍ۂ̑��^�ł̓����v�����Q�Ƃ��������B�j�ɂ��āA�ЊQ�ɂ���ďZ��p�̉Ɖ��ɔ�Q�����ꍇ���ɂ́A���̂Ƃ���A���̓K�p�v�����ɘa����܂��B

- �P�@�Z��p�̉Ɖ��̐V�z���������l���A���̉Ɖ����ЊQ�ɂ��Ŏ��i�ʏ�̏C�U�ɂ���Ă͌��������ȑ�����܂݂܂��B�j�������߁A���̉Ɖ��ɋ��Z�ł��Ȃ������Ƃ��ɂ́A���Z�v�����Ə�����܂��B

- �Q�@�Z��p�̉Ɖ��̐V�z��������l���A�ЊQ�Ɋ�������ނȂ�����ɂ��A���̉Ɖ��̐V�z�����擾�����i���^�����N�̗��N3��15���j�܂łɂł��Ȃ������Ƃ����͂��̉Ɖ��ɋ��Z�����i���^�����N�̗��N12��31���j�܂łɋ��Z�ł��Ȃ������Ƃ��ɂ́A���ꂼ��̊������P�N��������܂��B

���`�Z��i�N���j���~�ɂ͓��Ⴊ����܂�

�@�@���`�Z��i�N���j���~���s���Ă���������Z����Ɖ��ŁA���̕����͂��̕��Ɛ��v����ɂ���e���̕������L������̂��ЊQ�ɂ��S����Ȃǂ̔�Q�������Ƃɂ��A���`�Z��i�N���j���~���o���ꍇ�ɂ����āA�����Ŗ��������炻�̕��o�������̍ЊQ�ɂ���Q�������Ƃɂ����̂ł��邱�ƂɌW��m�F���̌�t���A���̊m�F�������Z�@�֓��ɒ�o�������̂ɂ��ẮA���̍��`�Z��i�N���j���~�ɌW�闘�q���ɂ��ĉېł���܂���B

�@�@�葱�̏ڍׂɂ��ẮA���Œ��z�[���y�[�W�́uA2-28�ΘJ�ҍ��Y�`���Z��i�N���j���~�_��ɌW��ЊQ���̎��R�ɂ��Ă̊m�F�\�o�v���������������B

�ЊQ�ɂ���Q�����ꍇ�̖@�l�ł̓���

�@�ЊQ�ɂ�葹�����������ꍇ�ɁA�@�l�łȂǂ��ҕt�����ꍇ������܂��B

�@�ЊQ�ɂ�萶���������̊z�́A���̑��������������̑����鎖�ƔN�x�̑����̊z�ɎZ������܂��B�܂��A�m��\���⒆�Ԑ\�����s�����ƂŁA�ߋ��ɔ[�߂��@�l�ł⌹�����ꂽ�����œ����ҕt�����ꍇ������܂��B

�ЊQ�����������̌J�߂��ɂ��@�l�Ŋz�̊ҕt

�@�ЊQ�̂��������Ȍ�P�N�ȓ��ɏI�����鎖�ƔN�x�ɂ����āA�ЊQ�����������z������ꍇ�ɂ́A���̎��ƔN�x�J�n�̓��O�P�N�i�F�\�����̏ꍇ�ɂ͂Q�N�j�ȓ��ɊJ�n�������ƔN�x�̖@�l�Ŋz�̂����ЊQ�����������z�ɑΉ����镔���̋��z�ɂ��āA�ҕt�𐿋����邱�Ƃ��ł��܂��B

���F�ЊQ�����������z�Ƃ́A�I�����Y��Œ莑�Y�Ȃǂɂ��čЊQ�̂��������̑����鎖�ƔN�x�ɂ����čЊQ�ɂ�萶���������̊z�̂����������z�ɒB����܂ł̋��z�������܂��B

�ЊQ�������z������ꍇ�̉����Z�̒��Ԑ\���ɂ�鏊���œ��̊z�̊ҕt

�@�ЊQ�̂��������Ȍ�U���ȓ��ɏI�����钆�Ԋ��Ԃɂ����āA�ЊQ�������z������ꍇ�ɂ́A�����Z�̒��Ԑ\���ɂ����āA�T��������Ȃ����������œ��̊z�̊ҕt���邱�Ƃ��ł��܂��B

���F�ЊQ�������z�Ƃ́A�I�����Y��Œ莑�Y�Ȃǂɂ��čЊQ�̂��������̑����鎖�ƔN�x�ɂ����čЊQ�ɂ�萶���������̊z�������܂��B

��Б�֎��Y���̓��ʏ��p

�@������ЊQ�Ƃ��Ďw�肳�ꂽ�ЊQ�ɂ��āA���̔��������瓯���̗����Ȍ�T�N���o�߂�����܂ł̊��ԓ��ɁA��Б�֎��Y���̎擾�������Ď��Ƃ̗p�ɋ������ꍇ�ɂ́A���ʏ��p�����邱�Ƃ��ł��܂��B

�ЊQ�ɂ���Q�����ꍇ�̏���ł̓���

�@�ЊQ�ɂ���Q�������Ǝ҂�������Ⴊ����܂��B

�ЊQ�������������Ƃɂ��ȈՉېŐ��x�̓K�p�i�s�K�p�j�Ɋւ������ɂ���

�@�ЊQ�������������Ƃɂ���Q�������Ǝ҂��A���Y��Q�������Ƃɂ��A�ȈՉېŐ��x�̓K�p���邱�Ƃ��K�v�ƂȂ����ꍇ�A���͎邱�Ƃ̕K�v���Ȃ��Ȃ����ꍇ�ɂ́A���F�\�����i��o�����F�ЊQ���̂�ނȂ����R���������2���ȓ��j��Ŗ������ɒ�o���A���F���邱�Ƃɂ��A���Y�ЊQ���̐��������̑�����ېŊ��Ԃ���A�ȈՉېŐ��x�̓K�p���邱�ƁA���͂�߂邱�Ƃ��ł��܂��B���̓�����邽�߂ɂ́A���F�\�����ƕ����āu����ŊȈՉېŐ��x�I���i�s�K�p�j�͏o���v���o����K�v������܂��B

�ЊQ�Ɋւ���Ő���̑[�u�ɂ���

�E���̂ق��ɂ��ЊQ�Ɋւ���Ő���̑[�u������܂��̂ŁA�ڍׂɂ��ẮA���Œ��z�[���y�[�W���u�ЊQ�֘A����v���������������B

�E�@�l�ŁA�����ł̑[�u�Ɍ��炸�A�o�^�Ƌ��ł�ł̑[�u�ȂǁA�f�ڂ���Ă���[�u�ȊO�����p�ł���ꍇ������܂��B

�E������E���s���ȓ_������܂�����A�Ŋ��̐Ŗ����ɂ��q�˂��������B