所得税のしくみ

所得税の算出のしくみ

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

◎所得税等の確定申告

- 所得税等の確定申告は、1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税等の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

- 所得税等の確定申告期間はその年の翌年2月16日から3月15日までです(還付申告の方は、1月から申告書を提出することができます。)。

注:税務署の閉庁日(土曜日、日曜日、祝日等)は、通常、税務署では相談及び申告書の受付は行っておりません。

◎所得税等の申告納税額の計算の流れ(令和8年分)

所得金額の計算について

所得は、その性質によって10種類に分けられ、それぞれ収入や必要経費の範囲あるいは所得の計算方法などが定められています。

- 1 利子所得

- 2 配当所得

- 3 不動産所得

- 4 事業所得

- 5 給与所得

- 6 退職所得

- 7 山林所得

- 8 譲渡所得

- 9 一時所得

- 10 雑所得

課税所得金額の計算について

課税所得金額は、その方の全ての所得から所得控除額を差し引いて算出します。所得控除とは、控除の対象となる扶養親族が何人いるかなどの個人的な事情を加味して税負担を調整するもので、次の種類があります。

- 1 雑損控除(「災害等にあったとき」参照)

- 2 医療費控除(「医療費を支払ったとき」参照)

- 3 社会保険料控除

- 4 小規模企業共済等掛金控除

- 5 生命保険料控除(「保険と税」参照)

- 6 地震保険料控除(「保険と税」参照)

- 7 寄附金控除(「寄附金を支出したとき」参照)

- 8 障害者控除(「障害者と税」参照)

- 9 寡婦控除(「家族と税」参照)

- 10 ひとり親控除(「家族と税」参照)

- 11 勤労学生控除

- 12 配偶者控除(「家族と税」、「高齢者と税(年金と税)」参照)

- 13 配偶者特別控除(「家族と税」参照)

- 14 扶養控除(「家族と税」、「高齢者と税(年金と税)」、「障害者と税」参照)

- 15 特定親族特別控除(「家族と税」参照)

- 16 基礎控除(「基礎控除」表参照)

基礎控除

全ての方に適用される控除で、居住者の場合、納税者本人の合計所得金額に応じてそれぞれ次のとおりとなります。

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 489万円以下 | 104万円 |

| 489万円超655万円以下 | 67万円 |

| 655万円超2,350万円以下 | 62万円 |

| 2,350万円超2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

注:令和8年12月1日から施行され、令和8年分から適用される金額です。

所得税額の計算

所得税額は、課税所得金額に所得税の税率を適用して計算します。

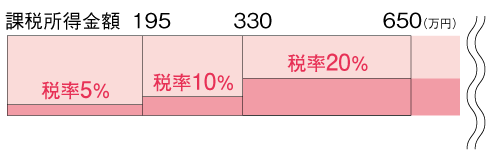

超過累進税率

所得税の税率は、所得が多くなるに従って段階的に高くなり、納税者がその支払能力に応じて公平に税を負担するしくみとなっています。

(例)課税所得金額が650万円の場合に適用される所得税の税率及び所得税額(令和8年分)

税率5%:195万円×0.05=9万7,500円

税率10%:135万円×0.1=13万5,000円

税率20%:320万円×0.2=64万円

所得税額:9万7,500円+13万5,000円+64万円=87万2,500円(所得税額)

注:土地建物等や株式等の譲渡所得など他の所得と区分して税額を計算する所得もあります。