すべての機能をご利用いただくにはJavascriptを有効にしてください。

ホーム

刊行物等

パンフレット・手引

令和7年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引

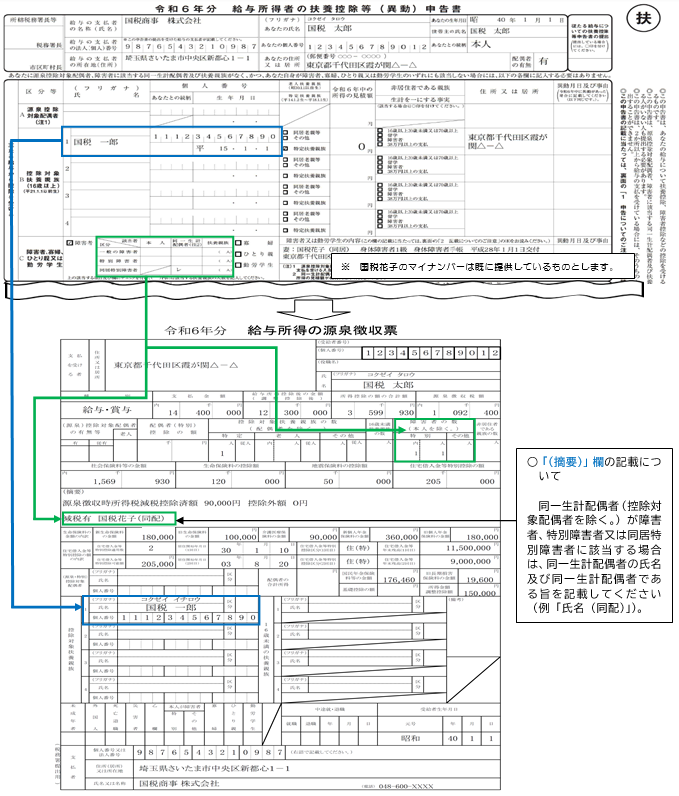

(2) 控除対象とならない配偶者が障害者控除の適用を受けた場合

記載例5 配偶者に係る記載例

(2) 控除対象とならない配偶者が障害者控除の適用を受けた場合

① 国税太郎は、国税商事株式会社のみから給与の支払いを受けており、年末調整を行っています。

② 国税太郎は、

同一生計配偶者

である国税花子(同居特別障害者)及び

控除対象扶養親族

である国税一郎(

特定扶養親族

)を有しています。

なお、国税太郎は、合計所得金額が1,000万円を超えているため、

配偶者控除

及び

配偶者特別控除

の適用を受けることができません。

③ 国税太郎は、給与等の収入金額が850万円を超えており、かつ同一生計配偶者で(同居)特別障害者である国税花子を有しているため、

所得金額調整控除

の適用があります。

このページの先頭へ

刊行物等

パンフレット・手引

広報関係

所得税関係

源泉所得税関係

譲渡・山林所得関係

相続税・贈与税関係

法人税関係

消費税関係

印紙税関係

酒税関係

間接諸税関係

認定NPO法人関係

法定調書関係

電子申告等関係

その他

インターネット番組(Web-TAX-TV)

注目動画

ジャンルから動画を探す

YouTube「国税庁動画チャンネル」

出版物

各税法の基礎知識(税務大学校講本)

統計情報

各国税局

点字広報誌「私たちの税金」

関連情報

各種税金の資料(ポイント・図解)など(財務省ホームページ)

税制改正の概要(財務省ホームページ)