通算制度の開始・加入の際の過年度の欠損金額の切捨て

(問52)

通算法人において過年度の欠損金額が切り捨てられるのはどのような場合ですか。

【回答】

通算法人が次の(1)又は(2)に該当する場合には、それぞれの場合に応じてその有する過年度の欠損金額のうち、所定の金額が切り捨てられます。

- (1) 時価評価除外法人に該当しない場合

- (2) 時価評価除外法人に該当する場合で支配関係発生日後に新たな事業を開始するなど一定の要件に該当する場合

【解説】

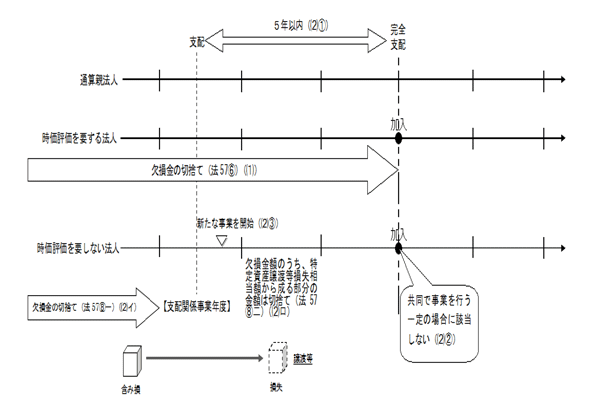

- (1) 時価評価除外法人に該当しない場合(時価評価を要する法人の場合)

通算法人が時価評価除外法人(通算制度の開始・加入時に時価評価の対象とならない法人をいいます。以下同じです。)に該当しない場合(その通算法人が通算子法人である場合には、通算制度の承認の効力が生じた日から同日の属する通算親法人の事業年度終了の日までの間に通算制度の承認の効力を失ったときを除きます。)には、その通算法人(その通算法人であった内国法人を含みます。)の通算制度の承認の効力が生じた日以後に開始する各事業年度については、同日前に開始した各事業年度において生じた欠損金額はないものとされます(法57 )。

)。 - (2) 時価評価除外法人に該当する場合(時価評価を要しない法人の場合)

通算法人で時価評価除外法人に該当する法人が 通算制度の承認の効力が生じた日の5年前の日又はその通算法人の設立の日のうちいずれか遅い日からその承認の効力が生じた日まで継続して通算親法人(その通算法人が通算親法人である場合には、他の通算法人のいずれか)との間に支配関係がある場合に該当しない場合で、かつ、

通算制度の承認の効力が生じた日の5年前の日又はその通算法人の設立の日のうちいずれか遅い日からその承認の効力が生じた日まで継続して通算親法人(その通算法人が通算親法人である場合には、他の通算法人のいずれか)との間に支配関係がある場合に該当しない場合で、かつ、 通算制度の承認の効力が生じた後にその通算法人と他の通算法人とが共同で事業を行う一定の場合に該当しない場合において、

通算制度の承認の効力が生じた後にその通算法人と他の通算法人とが共同で事業を行う一定の場合に該当しない場合において、 その通算法人が通算親法人との間に最後に支配関係を有することとなった日(以下「支配関係発生日」(注)といいます。)以後に新たな事業を開始したときは、その承認の効力が生じた日以後に開始する各事業年度については、次のイ及びロの欠損金額はないものとされます(法57

その通算法人が通算親法人との間に最後に支配関係を有することとなった日(以下「支配関係発生日」(注)といいます。)以後に新たな事業を開始したときは、その承認の効力が生じた日以後に開始する各事業年度については、次のイ及びロの欠損金額はないものとされます(法57 、令112の2

、令112の2 )。

)。

- イ その通算法人の支配関係事業年度(支配関係発生日の属する事業年度をいいます。以下同じです。)前の各事業年度において生じた欠損金額

- ロ その通算法人の支配関係事業年度以後の各事業年度において生じた欠損金額のうち法人税法第64条の14第2項に規定する特定資産譲渡等損失額に相当する金額から成る部分の金額等一定の金額

(注) 支配関係発生日は、その通算法人が通算親法人である場合には、他の通算法人のうちその通算法人との間に最後に支配関係を有することとなった日が最も早いものとの間に最後に支配関係を有することとなった日となります。

時価評価を要する法人、時価評価を要しない法人それぞれにおいて欠損金額が切り捨てられる場合を図示すると以下のとおりです。

(参考)

時価評価除外法人、損益通算の対象とはならない欠損金額等及び特定欠損金額については、次のQ&Aを参照してください。