損益通算の対象とはならない欠損金額等

(問50)

通算制度において、損益通算の対象となる欠損金額等が制限されることはありますか。

【回答】

次の(1)及び(2)の場合におけるそれぞれの金額は、損益通算の対象となりません。

- (1) 通算法人(通算制度の開始・加入時に時価評価の対象とならない法人に限ります。)が、通算制度の承認の効力が生じた日の5年前の日又は通算法人の設立の日のうちいずれか遅い日からその通算制度の承認の効力が生じた日まで継続して通算親法人との間に支配関係がない場合において、他の通算法人との間の共同事業に係る要件を満たさないときにおける、一定の欠損金額

- (2) 法人税法第64条の8の規定により損金の額に算入される金額がある場合において、被合併法人又は残余財産が確定した他の内国法人に制限対象額があるときにおける、その制限対象額に達するまでの金額

【解説】

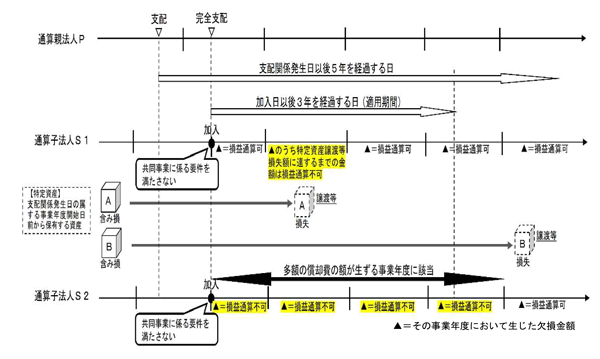

- (1) 通算法人(通算制度の開始・加入時に時価評価の対象とならない法人に限ります。)が、通算制度の承認の効力が生じた日の5年前の日又は通算法人の設立の日のうちいずれか遅い日からその通算制度の承認の効力が生じた日まで継続して通算親法人(その通算法人が通算親法人である場合には、他の通算法人のいずれか)との間に支配関係がない場合において、その通算制度の承認の効力が生じた後にその通算法人と他の通算法人とが共同で事業を行う一定の場合に該当しないときは、その通算法人の次表の事業年度(イにあっては、特定資産に係る譲渡等損失額の損金不算入の規定(法64の14

)(注1)の適用がある事業年度を除きます。)におけるそれぞれの金額は損益通算の対象とはならないこととされています(法64の6

)(注1)の適用がある事業年度を除きます。)におけるそれぞれの金額は損益通算の対象とはならないこととされています(法64の6 、令112の2

、令112の2 、131の8

、131の8 )。

)。

事業年度 損益通算の対象外となる金額 イ 下記ロ以外の事業年度 通算法人のその事業年度において生ずる通算前欠損金額のうちその事業年度の適用期間(注2)において生ずる特定資産譲渡等損失額(注3)に達するまでの金額(法64の6 )ロ 多額の償却費の額が生ずる事業年度(注4)(令131の8  )

)通算法人の適用期間(注2)内の日を含むその事業年度において生ずる通算前欠損金額(法64の6 )- (注1) 通算法人が支配関係発生日以後に新たな事業を開始したときは、その通算法人の適用期間(注5)において生ずる特定資産譲渡等損失額は、その通算法人の各事業年度において損金の額に算入しないこととされています。

- (注2) 通算制度の承認の効力が生じた日から同日以後3年を経過する日とその通算法人がその通算法人に係る通算親法人との間に最後に支配関係を有することとなった日(その通算法人が通算親法人である場合には、他の通算法人のうちその通算法人との間に最後に支配関係を有することとなった日が最も早いものとの間に最後に支配関係を有することとなった日。以下「支配関係発生日」といいます。)以後5年を経過する日とのうちいずれか早い日までの期間をいいます。

- (注3) 特定資産譲渡等損失額とは、次の(イ)から(ロ)を控除した金額をいいます(法64の6、令123の8〜

、131の8)。

、131の8)。

- (イ) 通算法人が有する資産(棚卸資産、帳簿価額が少額であるものその他の一定のものを除きます。)で支配関係発生日の属する事業年度開始の日前から有していたもの(これに準ずるものとして一定のものを含みます。以下「特定資産」といいます。)の譲渡、評価換え、貸倒れ、除却その他の事由による損失の額として一定の金額の合計額

- (ロ) 特定資産の譲渡、評価換えその他の事由による利益の額として一定の金額の合計額

- (注4) 多額の償却費の額が生ずる事業年度とは、次の(イ)のうちに(ロ)の占める割合が30%を超える事業年度をいいます。

- (イ) その事業年度の収益に係る原価の額及びその事業年度の販売費、一般管理費その他の費用として確定した決算において経理した金額の合計額

- (ロ) 通算法人がその有する減価償却資産につきその事業年度においてその償却費として損金経理をした金額(特別償却準備金として積み立てられた金額を含み、前事業年度から繰り越された償却限度超過額を除きます。)の合計額

- (注5) 通算制度の承認の効力が生じた日とその事業を開始した日の属する事業年度開始の日とのうちいずれか遅い日からその効力が生じた日以後3年を経過する日とその支配関係発生日以後5年を経過する日とのうちいずれか早い日までの期間をいいます。

- (2) 通算法人の各事業年度において法人税法第64条の8の規定により損金の額に算入される金額がある場合において、被合併法人又は残余財産が確定した他の内国法人に制限対象額(注6)があるときは、その通算法人の当該各事業年度において生ずる通算前欠損金額のうち制限対象額に達するまでの金額は、損益通算の対象とはならないこととされています(法64の6)。

- (注6) 制限対象額とは、通算グループ内の法人間の合併に係る被合併法人又は通算グループ内の残余財産が確定した他の内国法人の最後事業年度の欠損金額で合併法人又は株主である通算法人において、法人税法第64条の8の規定により損金算入されるものの生じた事業年度について上記(1)又は(2)の規定を適用したならば損益通算の対象とはならないこととされる金額をいいます。なお、残余財産が確定した他の内国法人に株主等が2以上あるときは、その金額に相当する金額を当該他の内国法人の発行済株式又は出資(他の内国法人が有する自己の株式又は出資を除きます。)の総数又は総額で除し、これにその通算法人の有する当該他の内国法人の株式又は出資の数又は金額を乗じて計算した金額が制限対象額となります。

(参考)

当初申告における損益通算の計算及び通算制度の開始・加入の際の過年度の欠損金額の取扱いについては、次のQ&Aを参照してください。