通算制度の当初申告における損益通算の計算

(問49)

通算制度の当初申告における損益通算の計算はどのように行うのですか。

【回答】

通算法人の所得事業年度において、他の通算法人に通算前欠損金額が生ずる場合には、その通算法人のその所得事業年度の通算対象欠損金額は、その所得事業年度において損金の額に算入されます。

また、通算法人の欠損事業年度の終了日において、他の通算法人に通算前所得金額が生ずる場合には、その通算法人のその欠損事業年度の通算対象所得金額は、その欠損事業年度において益金の額に算入されます。

【解説】

- (1) 所得事業年度の通算対象欠損金額の損金算入

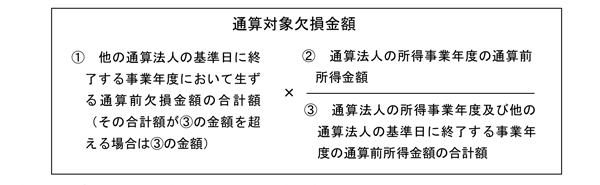

通算法人の損益通算及び欠損金の控除前の所得の金額(以下「通算前所得金額」といいます。)の生ずる事業年度(その通算法人に係る通算親法人の事業年度終了の日に終了するものに限ります。以下「所得事業年度」といいます。)終了の日(以下(1)において「基準日」といいます。)においてその通算法人との間に通算完全支配関係がある他の通算法人の基準日に終了する事業年度において損益通算前の欠損金額(以下「通算前欠損金額」といいます。)が生ずる場合には、その通算法人のその所得事業年度の通算対象欠損金額は、その所得事業年度において損金の額に算入することとされています(法64の5 )。

)。

すなわち、通算グループ内の欠損法人の欠損金額の合計額が、所得法人の所得の金額の合計額を限度として、その所得法人の所得の金額の比で各所得法人に配分され、その配分された通算対象欠損金額が所得法人の損金の額に算入されます。

この通算対象欠損金額とは、次の算式により計算した金額をいいます(法64の5 )。

)。

- (2) 欠損事業年度の通算対象所得金額の益金算入

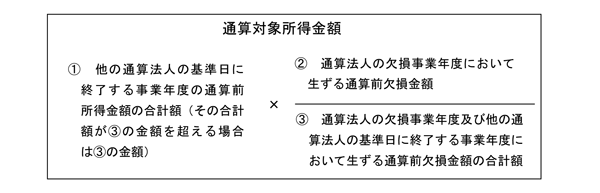

通算法人の通算前欠損金額の生ずる事業年度(その通算法人に係る通算親法人の事業年度終了の日に終了するものに限ります。以下「欠損事業年度」といいます。)終了の日(以下(2)において「基準日」といいます。)においてその通算法人との間に通算完全支配関係がある他の通算法人の基準日に終了する事業年度において通算前所得金額が生ずる場合には、その通算法人のその欠損事業年度の通算対象所得金額は、その欠損事業年度において益金の額に算入することとされています(法64の5 )。

)。

すなわち、上記(1)で所得法人において損金算入された金額の合計額と同額の所得の金額が、欠損法人の欠損金額の比で各欠損法人に配分され、その配分された通算対象所得金額が欠損法人の益金の額に算入されます。

この通算対象所得金額とは、次の算式により計算した金額をいいます(法64の5 )。

)。

- (3) 通算制度における損益通算の計算例

通算制度における損益通算の計算は、例えば、次のように行います。- イ 通算前所得金額の合計額が通算前欠損金額の合計額より多い場合

P社(親法人) S1社(子法人) S2社(子法人) S3社(子法人) 通算前所得

(欠損)所得事業年度 所得事業年度 欠損事業年度 欠損事業年度 500 100 ▲50 ▲250 (上記(1)算式 )(上記(1)算式 )(上記(2)算式 )(上記(2)算式 )損益通算 P社500+S1社100=600 S2社▲50+S3社▲250=▲300 通算前所得金額の合計額 通算前欠損金額の合計額 (上記(1)算式 )(上記(1)算式 )(上記(2)算式 )(上記(2)算式 )▲300×500/600=250 ▲300×100/600=50 300(※)×50/300=50 300(※)×250/300=250 ⇒損金算入 ⇒損金算入 ⇒益金算入 ⇒益金算入 損益通算後 所得250 所得50 欠損0 欠損0 (※) 通算前所得金額の合計額(600)が通算前欠損金額の合計額(▲300)を超えることから、通算前欠損金額の合計額(▲300)が上限となる(法64の5

一)。 - ロ 通算前欠損金額の合計額が通算前所得金額の合計額より多い場合

P社(親法人) S1社(子法人) S2社(子法人) S3社(子法人) 通算前所得

(欠損)所得事業年度 所得事業年度 欠損事業年度 欠損事業年度 250 50 ▲500 ▲100 (上記(1)算式 )(上記(1)算式 )(上記(2)算式 )(上記(2)算式 )損益通算 P社250+S1社50=300 S2社▲500+S3社▲100=▲600 通算前所得金額の合計額 通算前欠損金額の合計額 (上記(1)算式 )(上記(1)算式 )(上記(2)算式 )(上記(2)算式 )▲300(※)×250/300=250 ▲300(※)×50/300=50 300×500/600=250 300×100/600=50 ⇒損金算入 ⇒損金算入 ⇒益金算入 ⇒益金算入 損益通算後 所得0 所得0 欠損▲250 欠損▲50 ⇒翌事業年度へ

繰り越す欠損金⇒翌事業年度へ

繰り越す欠損金(※) 通算前欠損金額の合計額(▲600)が通算前所得金額の合計額(300)を超えることから、通算前所得金額の合計額(300)が上限となる(法64の5

一)。

- イ 通算前所得金額の合計額が通算前欠損金額の合計額より多い場合