設立事業年度等の承認申請特例の適用がある場合における時価評価資産等を有する法人か否かの判定時期等について

(問43)

通算制度の開始に当たり、いわゆる設立事業年度等の承認申請特例の適用を受ける場合には、時価評価資産等を有する時価評価法人は、通算親法人の最初の事業年度の翌事業年度から通算制度の規定を適用することとされていますが、この時価評価資産等を有する法人か否かの判定は、いつの時点でどのように行うことになりますか。

【回答】

時価評価資産等を有する法人か否かの判定は、次の法人の区分に応じ、それぞれ次の時点において時価評価資産その他の一定の資産(以下「時価評価資産等」といいます。)を保有しているか否かによって行います。

- (1) 設立事業年度等の開始の時に親法人との間に完全支配関係がある法人

その通算親法人となる法人の通算制度の規定の適用を受けようとする最初の事業年度の開始の日の前日の属する事業年度終了の時 - (2) 通算親法人の設立事業年度等の承認申請特例の適用を受ける事業年度の中途にその通算親法人との間に完全支配関係を有することとなった法人

その完全支配関係を有することとなった日の前日の属する事業年度終了の時

【解説】

通算親法人となる法人が設立事業年度等の承認申請特例(法64の9![]() )の適用を受ける場合において、時価評価資産等(注1)を有する法人か否かの判定時期等は、以下のとおりです。

)の適用を受ける場合において、時価評価資産等(注1)を有する法人か否かの判定時期等は、以下のとおりです。

- (1) 設立事業年度等の開始の時に親法人との間に完全支配関係(通算除外法人(注2)及び外国法人が介在しない一定の関係に限ります。以下同じです。)がある法人については、通算制度を開始しようとする事業年度(以下「申請特例年度」といいます。)の開始の日の前日の属する事業年度終了の時に時価評価資産等を有するか否かで判定を行うこととなります(法64の9

一)。

一)。

ただし、時価評価資産等を有する法人であっても、通算親法人となる法人と通算子法人となる法人との間に完全支配関係が継続することが見込まれている場合におけるその通算子法人となる法人は、時価評価が必要な法人から除かれます(法64の11 二)。

二)。

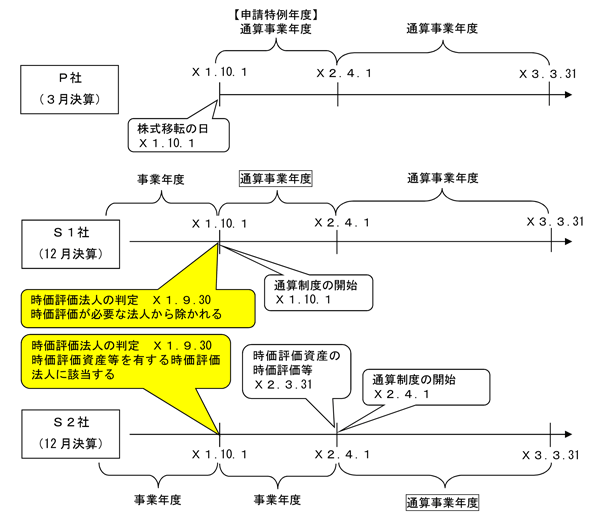

例えば、X1年10月1日に株式移転により設立されたP社(3月決算)とその株式移転に係る株式移転完全子法人であるS1社(12月決算)及びX1年4月1日からS1社による完全支配関係を有するS2社(12月決算)が、自X1年10月1日至X2年3月31日事業年度を申請特例年度とする設立事業年度等の承認申請特例の適用を受ける場合のS1社及びS2社(いずれも時価評価資産等を有していますが、S1社は時価評価が必要な法人から除かれる法人に該当します。)が時価評価資産等を有する法人か否かの判定の時期は、次のとおりです。 - (2) 申請特例年度の中途に通算親法人との間に完全支配関係を有することとなった通算子法人となる法人については、その完全支配関係を有することとなった日の前日の属する事業年度終了の時に時価評価資産等を有するか否かで判定を行うこととなります(法64の9

一)。

一)。

ただし、時価評価資産等を有する法人であっても、通算法人が通算親法人による完全支配関係がある法人を設立した場合におけるその法人など、一定の法人は時価評価が必要な法人から除かれます(法64の12各号)。

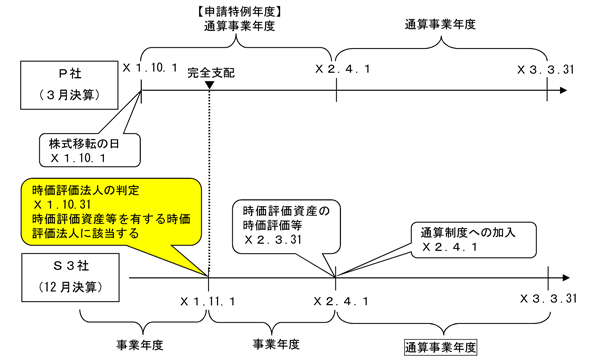

例えば、上記(1)のP社が、申請特例年度の中途であるX1年11月1日にP社とS3社(12月決算)との間に完全支配関係を有することとなった場合、S3社(時価評価資産等を有しており、また、時価評価が必要な法人から除かれる法人に該当しません。)が時価評価資産等を有する法人か否かの判定の時期は次のとおりです。

- (注1) 上記(1)及び(2)の時価評価資産等とは、次に掲げるものをいいます(令131の13

)。

)。

- イ 通算制度の開始に伴う資産の時価評価損益(法64の11、令131の15)又は通算制度への加入に伴う資産の時価評価損益(法64の12、令131の16)に規定する時価評価資産

- ロ 完全支配関係がある法人の間の取引の損益に規定する譲渡損益調整額(法61の11

)のうち次に掲げる以外のもの

)のうち次に掲げる以外のもの

- (イ) 1,000万円に満たないもの

- (ロ) 親法人の通算制度の適用を受けようとする最初の事業年度(上記(2)においては完全支配関係を有することとなった日の属する事業年度)終了の日までにその親法人との間にその親法人による完全支配関係を有しなくなる法人(上記(1)においてはその最初の事業年度開始の日以後2月以内、上記(2)においては完全支配関係を有することとなった日以後2月以内にその完全支配関係を有しなくなる法人に限ります。)の有する譲渡損益調整額

- ハ リース譲渡契約(法63、所得税法等の一部を改正する法律(平成30年法律第7号)による改正前の長期割賦販売等を契約に含みます(平30改正法附則28

)。)に係る繰延長期割賦損益額のうち1,000万円以上のものなど一定のもの

)。)に係る繰延長期割賦損益額のうち1,000万円以上のものなど一定のもの - ニ 収用等に伴い特別勘定を設けた場合の課税の特例(措法64の2一)等に規定する特別勘定の金額のうち1,000万円以上のものなど一定のもの

- イ 通算制度の開始に伴う資産の時価評価損益(法64の11

- (注2) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算除外法人、通算制度開始又は加入に当たり時価評価を要しない法人及び時価評価資産の範囲については、次のQ&Aを参照してください。

- 問2 通算子法人となることができる法人

- 問38 通算制度の開始に伴う時価評価を要しない法人

- 問39 通算制度への加入に伴う時価評価を要しない法人

- 問41 時価評価資産の範囲