通算親法人の同一の事業年度中に加入及び離脱をした法人の事業年度の特例

(問34)

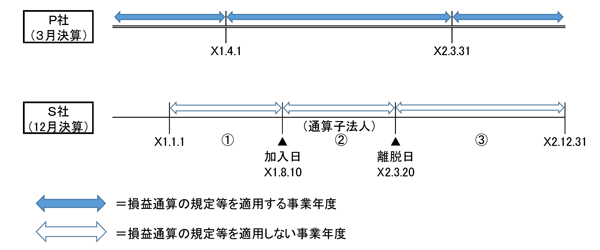

S社(12月決算)は、通算親法人P社(3月決算)がX1年8月10日にS社の発行済株式の全てを取得したことから、P社の通算グループに加入することとなりました。

しかし、P社がその事業年度中であるX2年3月20日にS社の発行済株式の50%を通算グループ外の第三者に譲渡したことから、S社はP社の通算グループから離脱することとなりました。

この場合、S社はどのような申告を行う必要がありますか。

【回答】

S社は、

![]() 自X1年1月1日至X1年8月9日事業年度

自X1年1月1日至X1年8月9日事業年度

![]() 自X1年8月10日至X2年3月19日事業年度

自X1年8月10日至X2年3月19日事業年度

![]() 自X2年3月20日至X2年12月31日事業年度

自X2年3月20日至X2年12月31日事業年度

について、それぞれ申告を行うこととなります。

なお、![]() の事業年度については、S社に通算制度の承認の効力が生じていますが、損益通算の規定等の適用はありません。

の事業年度については、S社に通算制度の承認の効力が生じていますが、損益通算の規定等の適用はありません。

【解説】

通算子法人となることができる法人が通算親法人との間にその通算親法人による完全支配関係(通算除外法人(注)及び外国法人が介在しない一定の関係に限ります。以下同じです。)を有することとなった場合には、原則として、その完全支配関係を有することとなった日(以下「加入日」といいます。)において通算制度の承認があったものとみなされ、その通算制度の承認は、加入日からその効力を生ずるものとされています(法64の9![]() )。

)。

また、通算親法人が通算子法人の株式を通算グループ外の第三者に譲渡した等により、通算子法人が通算親法人との間にその通算親法人による通算完全支配関係を有しなくなった場合には、その通算完全支配関係を有しなくなった日(以下「離脱日」といいます。)から通算制度の承認は効力を失うものとされています(法64の10![]() 六)。

六)。

通算子法人となることができる法人が、通算親法人との間にその通算親法人による完全支配関係を有することとなった場合におけるその通算子法人となることができる法人の事業年度は、加入日の前日に終了し、これに続く事業年度は、その加入日から開始するものとされています(法14![]() 一)。

一)。

更に、通算子法人に該当する期間については、その通算子法人の会計期間を事業年度とする規定(法13![]() )は適用しないこととされており(法14

)は適用しないこととされており(法14![]() )、通算親法人の事業年度開始の時にその通算親法人との間に通算完全支配関係がある通算子法人の事業年度は、その開始の日に開始するものとされ、通算親法人の事業年度終了の時にその通算親法人との間に通算完全支配関係がある通算子法人の事業年度は、その終了の日に終了するものとされています(法14

)、通算親法人の事業年度開始の時にその通算親法人との間に通算完全支配関係がある通算子法人の事業年度は、その開始の日に開始するものとされ、通算親法人の事業年度終了の時にその通算親法人との間に通算完全支配関係がある通算子法人の事業年度は、その終了の日に終了するものとされています(法14![]() )。

)。

加えて、通算子法人が、通算親法人との間にその通算親法人による通算完全支配関係を有しなくなった場合には、その通算子法人の事業年度は、離脱日の前日に終了し、これに続く事業年度は、その離脱日から開始するものとされています(法14![]() 二)。

二)。

本件では、S社がP社の通算グループに加入したことに伴って、S社の事業年度(次の図における![]() の期間)は加入日(X1年8月10日)の前日(X1年8月9日)に終了し、これに続く事業年度は、その加入日から開始することとなります。

の期間)は加入日(X1年8月10日)の前日(X1年8月9日)に終了し、これに続く事業年度は、その加入日から開始することとなります。

この加入日から開始する事業年度(次の図における![]() の期間)については、S社は通算子法人に該当するため、S社の会計期間が事業年度となることはなく、その事業年度は離脱日(X2年3月20日)の前日(X2年3月19日)に終了し、これに続く事業年度は、その離脱日から開始することとなります。

の期間)については、S社は通算子法人に該当するため、S社の会計期間が事業年度となることはなく、その事業年度は離脱日(X2年3月20日)の前日(X2年3月19日)に終了し、これに続く事業年度は、その離脱日から開始することとなります。

そのため、この離脱日から開始する事業年度(次の図における![]() の期間)については、S社は通算親法人との間に通算完全支配関係がないことから、S社の事業年度終了の日はP社の事業年度の終了の日(X2年3月31日)ではなく、その会計期間終了の日(X2年12月31日)となります。

の期間)については、S社は通算親法人との間に通算完全支配関係がないことから、S社の事業年度終了の日はP社の事業年度の終了の日(X2年3月31日)ではなく、その会計期間終了の日(X2年12月31日)となります。

なお、加入日から離脱日の前日までの事業年度(次の図における![]() の期間)については、S社において通算制度の承認の効力が生じていますが、その事業年度は、通算親法人の事業年度終了の日に終了しないことから、損益通算の規定(法64の5)等の適用はありません。

の期間)については、S社において通算制度の承認の効力が生じていますが、その事業年度は、通算親法人の事業年度終了の日に終了しないことから、損益通算の規定(法64の5)等の適用はありません。

(注) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算除外法人、通算完全支配関係の意義、通算制度加入及び離脱の場合の事業年度については、次のQ&Aを参照してください。