通算制度に加入する場合の事業年度の特例

(問32)

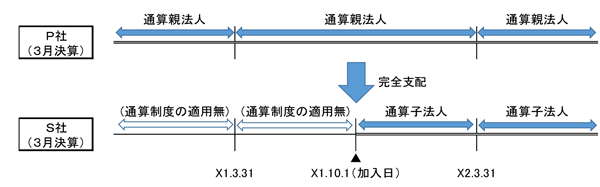

S社(3月決算)は、通算親法人P社(3月決算)がX1年10月1日にS社の発行済株式の全てを取得したことから、P社の通算グループに加入することとなりました。

この場合、S社はどのような申告を行うこととなりますか。

【回答】

P社との間に完全支配関係を有することとなった日(以下「加入日」といいます。)であるX1年10月1日の前日の属する事業年度開始の日(X1年4月1日)からその加入日の前日(X1年9月30日)までの期間について、通算制度の規定を適用しないで申告を行うこととなります。

また、その加入日から事業年度終了の日(X2年3月31日)までの期間については、P社の通算子法人として通算制度の規定を適用して申告を行うこととなります。

【解説】

内国法人(通算除外法人(注)を除きます。)が通算親法人との間にその通算親法人による完全支配関係(通算除外法人及び外国法人が介在しない一定の関係に限ります。以下同じです。)を有することとなった場合には、原則として、その完全支配関係を有することとなった日において通算制度の承認があったものとみなされ、その通算制度の承認は、その加入日から、その効力を生ずるものとされています(法64の9![]() )。

)。

また、内国法人が通算親法人との間にその通算親法人による完全支配関係を有することとなった場合には、その内国法人の事業年度は、その加入日の前日に終了するものとされています(法14![]() 一)。

一)。

なお、通算子法人で通算親法人の事業年度終了の時にその通算親法人との間に通算完全支配関係がある法人の事業年度は、その終了の日に終了するものとされています(法14![]() )。

)。

本件では、S社は、X1年10月1日にP社による完全支配関係を有することとなりましたので、加入日の前日の属する事業年度開始の日(X1年4月1日)からその加入日の前日(X1年9月30日)までの期間について、通算制度の規定を適用しないで申告を行うこととなります。

また、S社は、X2年3月31日においてP社との間に通算完全支配関係がありますので、その加入日(X1年10月1日)から事業年度終了の日(X2年3月31日)までの期間について、S社はP社の通算子法人として通算制度の規定を適用して申告を行うこととなります。

なお、通算親法人(P社)は、通算子法人となる法人(S社)がその通算親法人(P社)による完全支配関係を有することとなった日以後遅滞なく、その完全支配関係を有することとなった日等を記載した書類を納税地の所轄税務署長に提出する必要があります(令131の12![]() )。

)。

(注) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算除外法人、完全支配関係の意義及び会計期間の中途で通算制度に加入する法人の加入時期の特例については、次のQ&Aを参照してください。