令和6年12月

国税庁

「外国税額控除に関する明細書」の様式誤り等に関するお知らせ

外国税額控除の適用を受ける方は、「外国税額控除に関する明細書」を申告書等に添付する必要があるところ、今般、国税庁において定める明細書に誤り(※)があり、分配時調整外国税相当額控除の適用を受ける方が当該明細書に沿って外国税額控除の金額を計算すると、外国税額控除の金額が過大に算出される場合があることが判明しました。

また、国税庁ホームページ「確定申告書等作成コーナー」においても、同様の誤りがある明細書が作成されるプログラムとなっていました(以下、様式の誤りとあわせて「様式誤り等」といいます。)。

(※)具体的には、分配時調整外国税相当額控除の適用を受ける方の外国税額控除の控除限度額の計算の基礎となる所得税及び復興特別所得税の金額は、それぞれ分配時調整外国税相当額控除の金額を控除した後の金額となるにもかかわらず、当該明細書では、同控除を控除する前の金額を記載するよう誤った案内をしていました。

是正を要すると見込まれる納税者の方に対しては、所轄の税務署から、ご自身の申告内容の見直し、申告誤りのあった内容の是正と不足分の税額の納付を行っていただくことをお願いすることとしています。

国税庁においては、今後、納税者の方に誤りのない申告をしていただけるように、様式の改訂に当たっては従来以上に厳格な確認を行うなど、適正申告の実現に努めてまいります。

<ご注意>不審な電話や振り込め詐欺にご注意ください。

今回の見直しのお願いに際して、税務署から電話でお問合せをする際には、提出いただいた申告書等を基に、その内容をご本人に確認することを原則としています。

税務職員を名乗る者から電話などがあり、その内容について不審に思われた場合には、即答を避け、相手の所属部署、氏名、電話番号を確認した上で、一旦電話を切り、最寄りの税務署の総務課又は国税局の納税者支援調整官までお問い合わせください(国税局・税務署の電話番号は、「税務署の所在地などを知りたい方」をご覧ください。)。

具体的な様式誤りの内容

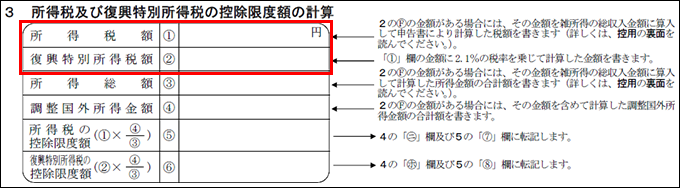

「外国税額控除に関する明細書(居住者用)(令和2年分以降用)」の「3 所得税及び復興特別所得税の控除限度額の計算」欄について誤りがありました。

(参考)「外国税額控除に関する明細書(居住者用)(令和2年分以降用)」抜粋

上記「所得税額」(①)欄及び「復興特別所得税額」(②)欄の記載方法の説明(控用の裏面の「書き方」)について、誤っている内容及び正しい内容は次のとおりです。

| 誤 | 正 | |

|---|---|---|

| 「所得税額」(①)欄 | 「①」欄には、申告書第一表の「税金の計算」欄の「再差引所得税額(基準所得税額)」欄の金額を転記します。 | 「①」欄には、申告書第一表の「税金の計算」欄の「再差引所得税額(基準所得税額)」欄の金額を転記します。 ただし、分配時調整外国税相当額控除の適用がある場合は、先に「分配時調整外国税相当額控除に関する明細書」を作成し、「分配時調整外国税相当額控除に関する明細書」の3の(7)の金額を転記します。 |

| 「復興特別所得税額」(②)欄 | 「②」欄には、3の「①」欄の金額に2.1%の税率を乗じて計算した金額を記載します。 | 「②」欄には、申告書第一表の「税金の計算」欄の「復興特別所得税額」欄の金額を転記します。 ただし、分配時調整外国税相当額控除の適用がある場合は、「分配時調整外国税相当額控除に関する明細書」の3の(9)の金額を転記します。 |

※ 「外国税額控除に関する明細書(非居住者用)(令和2年分以降用)」も同様です。

様式誤り等への対応

国税庁において、誤りのあった様式を改訂し、「確定申告書等作成コーナー」のプログラム修正を行うほか、国税庁ホームページにおける関係する箇所を改訂することとしています。

| 対応内容 | 対応時期 |

|---|---|

| 「外国税額控除に関する明細書(居住者用)(令和2年分以降用)」及び「外国税額控除に関する明細書(非居住者用)(令和2年分以降用)」の改訂 | 令和6年12月6日 |

| 「外国税額控除を受けられる方へ(居住者用)」及び「外国税額控除を受けられる方へ(非居住者用)」の改訂 | 令和6年12月6日 |

| タックスアンサー「No.1240 居住者に係る外国税額控除」及び「No.1241 非居住者に係る外国税額控除」の改訂 | 令和6年12月6日 |

| 「確定申告書等作成コーナー」のプログラム修正 | 令和7年1月6日 |

※ 外国税額控除のほか分配時調整外国税相当額控除の適用がある令和2年分から令和5年分の所得税等の確定申告等の手続をされる方は、令和7年1月5日までの間、「確定申告書等作成コーナー」をご利用いただけません。申告書の作成等に関する相談は所轄の税務署にお問い合わせください。

申告内容の見直しについて

様式誤り等により申告内容の是正を要すると見込まれる納税者の方に対しては、所轄の税務署から、ご自身の申告内容の見直し、申告誤りのあった内容の是正と不足分の税額の納付を行っていただくことをお願いすることとしています。

該当する納税者の方には順次ご連絡させていただくこととしていますが、正しい外国税額控除の金額を算出するツールを用意していますので、このツールを使用し、納税者の方がご自身で正しい外国税額控除の金額を算出し、申告内容の是正の要否を判断することもできます。

また、当該ツールでは「外国税額控除に関する明細書」の作成及び印刷を行うこともできますので、修正申告を行う場合、ツールから「外国税額控除に関する明細書」を印刷し、修正申告書とともに郵送等によりご提出いただくことができます。

なお、令和7年1月6日以降は、「確定申告書等作成コーナー」で正しい「外国税額控除に関する明細書」及び修正申告書を作成することができます。

【留意事項】

- 申告内容の見直しを要する方

- 様式誤り等により申告内容に影響を受ける可能性があるのは、外国税額控除のほか分配時調整外国税相当額控除の適用がある場合に限られます。その場合でも、必ず申告内容の是正を要するわけではありませんので、上記ツール又は令和7年1月6日以降の「確定申告書等作成コーナー」でご確認をお願いいたします。

- 修正申告書の提出について

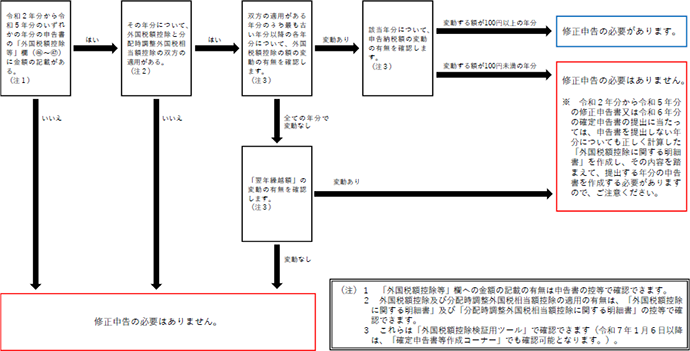

- 上記ツールで算出した正しい外国税額控除の金額が申告をした内容と異なることとなり、その結果、納める税金が増加(又は還付される税金が減少)する場合には、修正申告を行う必要があります。修正申告の要否の判断に当たっては、下記のフローチャートをご参照ください。

※ 100円未満の端数は切捨てとなりますので、修正申告により増加する税金の額が100円未満の場合には修正申告をする必要はありません。

※ 100円未満の端数は切捨てとなりますので、修正申告により増加する税金の額が100円未満の場合には修正申告をする必要はありません。 - 修正申告をする場合、申告書第二表の「特例適用条文等」欄に「様式誤りによる外国税額控除額の修正」と記載してください。

※ 令和7年1月6日以降、「確定申告書等作成コーナー」で修正申告書を作成する場合は、「修正申告によって異動した事項の入力」欄に上記の内容を入力してください。

- 上記ツールで算出した正しい外国税額控除の金額が申告をした内容と異なることとなり、その結果、納める税金が増加(又は還付される税金が減少)する場合には、修正申告を行う必要があります。修正申告の要否の判断に当たっては、下記のフローチャートをご参照ください。

- 納付について

- 修正申告書の提出後に、税務署から納付書の送付や納税通知等のお知らせはありませんのでご注意ください。納付手続については、「納税に関する総合案内」をご覧ください。

- 様式誤り等に基因して増加する所得税については加算税・延滞税ともに発生しません。

- その他

- 令和5年分以前の申告納税額に異動が生じない場合でも、令和6年分に繰り越される控除余裕額又は控除限度超過額の計算に異動が生じる場合がありますので、その場合は、正しく計算した令和5年分以前の「外国税額控除に関する明細書」の内容を踏まえて、令和6年分の外国税額控除の金額を計算してください。

- 修正申告書の作成や納付の手続などに関してご不明な点がありましたら、所轄の税務署にお問い合わせください。