不審なメールや電話にご注意ください

不審なメール等

被害に遭わないための注意事項

リーフレット「定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください」、「国税庁をかたった不審なショートメッセージやメールにご注意ください!」をご確認ください。

国税庁(国税局、税務署を含みます。以下同じ。)では、ショートメッセージにURLを記載した案内を送信することはありません。また、国税の納付の求めや差押えに関して、ショートメッセージやメール、LINEによるメッセージを送信することはありません。

国税庁では、納税者の方の利便性向上や税務行政の効率化を図る観点から、税務調査等(税務調査のほか、行政指導、滞納整理及び査察調査等も含みます。)において、必要に応じてメールを利用しています。

ただし、納税者の方が利用を希望された場合にのみメールを利用することとなりますので、納税者の方の同意なくメールを送信することはありません。

本取組については、「税務行政におけるオンラインツールの利用について」をご確認ください。

不審なショートメッセージやメールを受信した場合や、国税庁ホームページになりすましたサイトを発見した場合は、アクセスすると被害を受けるおそれがありますので、アクセスや支払いなどしないようご注意ください。

不審なメール等の手口や対策について、IPA安心相談窓口だより「国税庁をかたる偽ショートメッセージサービス(SMS)や偽メールに注意−不審なショートメッセージやメールのURLに触れないで!−」(独立行政法人情報処理推進機構のホームページに移動します。)をご参照ください。

フィッシング対策協議会(フィッシング対策協議会のホームページに移動します。)のホームページに、フィッシング詐欺の詳細が掲載されておりますので、ご参照ください。

e−Taxをご利用されている方へ

e-Tax(国税電子申告・納税システム)では、メールアドレスを登録している方へ、メッセージボックスにお知らせ等が格納された場合に、「『税務署からのお知らせ』等のメールが届いた方へ(別ウインドウ)」に掲載しているパターンのメールのみ送信しています。

掲載しているパターンと異なるメールは、e-Taxから送信したものではありませんのでご注意ください。

また、e-Taxから送信するメールにはファイルを添付することはなく、原則としてメール本文内にURLも記載していません。

国税庁等をかたったメール・ショートメッセージ・チャットアプリ(ビジネスチャットツール)の事例

未納の国税を納付しなければ財産の差押えを行う旨のメールや、還付金の振込先等の入力を求める旨のメールから、国税庁ホームページになりすました偽のホームページへ誘導する事例。

e-Taxから送付されるメールを模した文面から、国税庁ホームページになりすました偽のホームページへ誘導する事例。

詳細はこちらをご確認ください。

税務調査を行う旨のメールから、税務署をかたったアカウントに送金を求める事例。

国税庁職員をかたり、チャットアプリ(ビジネスチャットツール)を用いて、税務調査について連絡する事例。

不審な電話

被害に遭わないための注意事項

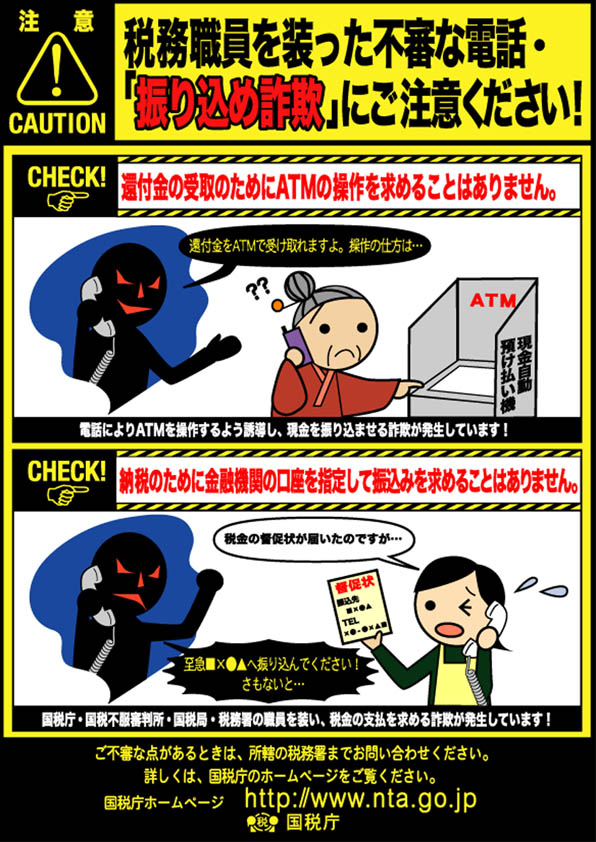

リーフレット「定額減税や給付金をかたった不審な電話、ショートメッセージやメールにご注意ください」、「税務職員を装った不審な電話・「振り込め詐欺」にご注意ください!」、「税務職員を装った不審な電話にご注意ください!」をご確認ください。

税務職員が電話でお問合せをする場合は、提出いただいた申告書等を基に、その内容をご本人に確認することを原則としております。

税務職員を名乗る者から電話などがあり、その内容について不審に思われた場合には、即答を避け、相手の所属部署、氏名、電話番号を確認した上で一旦電話を切り、最寄りの税務署の総務課又は国税局の納税者支援調整官までお問い合わせください。(国税局・税務署の電話番号は、「

税務署の所在地などを知りたい方」をご覧ください。)

国税庁(国税局、税務署を含みます)では、国税の還付金受取や納付のために金融機関等の現金自動預け払い機(ATM)の操作を求めることはありません。また、国税の納付のために金融機関の口座を指定して振込みを求めることはありません。

税務職員が、アンケート等と称して電話することはありません。

国税庁(国税局、税務署を含みます)では、AI・自動音声による電話連絡で国税の納付を求めることは行っていません。

国税庁等をかたった電話の事例

電話で「税務署からのアンケートの協力依頼です。」などと切り出し、個人情報を不正に聞き出そうとする事例。

現金自動預け払い機(ATM)を操作させ、振込みを行わせる事例(振り込め詐欺)。

株取引等に関連して、銀行の口座情報を聞き出そうとしたり、手数料の支払いを要求したりする事例。

電話で「定額減税の関係で還付を受けられるので」と切り出し、個人情報(銀行の口座番号や暗証番号など)を不正に聞き出そうとする事例。

電話で「国税局査察部です。税金の未納があります。」と切り出し、個人情報(住所や氏名、口座番号など)を不正に聞き出そうとする事例。

不審な照会文書

被害に遭わないための注意事項

税務職員が申告書等の内容につき、文書により照会する場合には、原則として、国税局(所)名や税務署名、業務センター名が印字された封筒を使用しております。

国税局(所)名や税務署名、業務センター名が印字された封筒以外の封筒(ゆうパックなど)を用いて送付されてきた場合や、照会内容に心当たりがない不審な文書が届いた場合には、最寄りの税務署の総務課又は国税局の納税者支援調整官までお問い合わせください。(国税局・税務署の電話番号は、「税務署の所在地などを知りたい方」をご覧ください。)

国税庁等をかたった照会文書の事例

「過度な節税(租税回避)に対し、深い懸念」などが記載された照会文書が、ゆうパック(依頼主名が「○○国税局」、住所が○○税務署の「所在地」、電話番号が「電話相談センターのナビダイヤル」として手書き)により送られ、特定の生命保険契約等の契約内容等を不正に聞き出そうとする事例。

不審な訪問・その他

被害に遭わないための注意事項

調査担当の職員が税務調査を行う場合は、質問検査章と身分証明書(顔写真貼付)を必ず携帯しています。また、徴収担当の職員が滞納整理を行う場合は、徴収職員証票と身分証明書(顔写真貼付)を必ず携帯しています。

いわゆる査察調査など国税通則法に基づき税務職員が強制調査を行う場合は、裁判官が発付した「臨検・捜索・差押許可状」を必ず呈示することとしています。

この際、税務職員が許可状に基づき現金等を差し押さえる場合もありますが、差押手続を行った場合には必ず差押目録を作成し、差押目録謄本を交付しています。

滞納整理において、徴収担当の職員が、国税徴収法に基づき現金等を差し押さえる場合もありますが、差押手続を行った場合には必ず差押調書を作成し、差押調書謄本等を交付しています。

国税庁(国税局、税務署を含みます)では、滞納整理を外部業者に委託することはありません。

税務職員が、会報の購読や有料の講習会の受講を勧誘したり、手数料の支払いを求めることはありません。

国税の納付については、キャッシュレス納付を推進しているところですが、徴収担当職員がご自宅や事務所等において領収を行う場合には、必ず領収証書をその場で交付します。

詳細は、リーフレット「現金により国税を納付した場合の注意事項等」ご確認ください。

国税庁等をかたった不審な訪問・その他の具体例

自宅等を訪問し、帳簿書類等や金庫を見たり、現金やカードを持ち去ったりする事例。

税務関係の会報等の購読や税務に関する講習会などの受講を勧誘し、法外な金銭を要求する事例。

特殊詐欺

- 警察庁・SOS47特殊詐欺対策ページ 【警察庁ホームページ】

{kind=link}