別紙

相続人以外の者が包括遺贈により財産を取得した場合における相次相続控除の適用の可否について

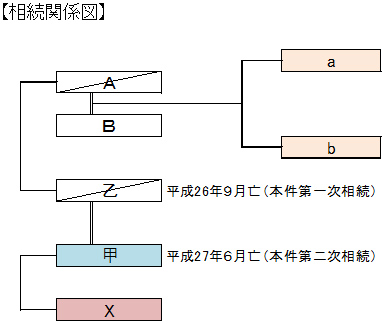

1 事前照会の趣旨及び事実関係

乙は平成26年9月に死亡し、その相続(以下「本件第一次相続」といいます。)については、遺言により乙の配偶者である甲が全ての財産を取得し、本件第一次相続に係る相続税の申告と納付が行われています。

その後、平成27年6月に甲が死亡しましたが、その相続(以下「本件第二次相続」といいます。)においては、遺言により乙の甥・姪であるa及びbが全ての財産を取得することとされており、当該遺言に基づき本件第二次相続に係る相続税の申告と納付を行うこととしています。

ところで、本件第二次相続におけるa及びbは包括受遺者に該当するところ、民法第990条《包括受遺者の権利義務》では、包括受遺者は、相続人と同一の権利義務を有するとされています。しかしながら、包括受遺者は、相続人ではないため、相続税法第20条《相次相続控除》に規定する相次相続控除の適用はないとの理解でよろしいか伺います。

参考として、相続関係図は以下のとおりとなります。

2 事前照会者の求める見解となることの理由

相続税法第20条は、相続により財産を取得した場合において、その相続(第二次相続)に係る被相続人が第二次相続の開始前10年以内に開始した相続(第一次相続)により財産を取得したことがあるときは、その第二次相続に係る被相続人から相続により財産を取得した者については、相続税法第15条から第19条の4までの規定により算出した金額から、その第二次相続に係る被相続人が第一次相続により取得した財産につき課せられた相続税額に相当する金額に一定の割合を乗じて算出した金額を控除するものであるところ、相続税法第20条に規定する「相続」には、被相続人からの「相続人」に対する遺贈を含むこととされています。

ところで、民法第990条においては「包括受遺者は、相続人と同一の権利義務を有する。」と規定されていることから、相続税法第20条に規定する「相続人」には、包括受遺者も含まれると解することができるのではないかという疑問が生じるところです。

しかしながら、相続税法の規定の中には「相続人」に包括受遺者を含む旨を規定しているものがありますが(相続税法第1条の3第2項、第14条第3項、第21条の17第1項、第27条第2項)、相次相続控除の規定である相続税法第20条は、そのような規定にはなっていません。このことからすれば、相続税法は、「相続人」と「包括受遺者」を別に扱っているものと考えられます。

そして、「包括受遺者」は「相続人」と同一の権利義務を有するものの、財産の取得に被相続人の遺言を要する点で「相続人」と異なることからすれば、相続税法において両者を別に扱っていると解することも適当であると考えられます。

したがって、相続人でない者で包括受遺者となる者が遺贈により財産を取得する場合には、相次相続控除の適用はないものと考えます。