�ʎ��@�A�g�a���f�f�̎d�g�݂ɂ��a���f�f�オ��̂���f�Õ�V�ɌW��Ŗ���̎戵���ɂ���

1�@���O�Ɖ�̎�|

- (1)�@�A�g�a���f�f�̊T�v

�a���f�f�i���҂̐l�̂���̎悵���a�ς̑g�D��זE���ώ@���ĕa�ς�f�f���邱�Ɓj�́A����20�N�̈�Ö@�{�s�߉����ɂ��A�u�a���f�f�ȁv�̖��̂ŕW�Ԑf�Éȁi��ƂɊւ��čL���ł���f�ÉȖ��j�Ƃ��ĔF�߂��܂����B

�܂��A���N�ی��@�Ɋ�Â��×{�̋��t�ɗv�����p�i�ȉ��u�f�Õ�V�v�Ƃ����܂��B�j�̕���24�N�x����ɂ����āA�a���f�f�Ǘ����Z���f�Õ�V�Ƃ��ĔF�߂���ƂƂ��ɁA���҂���f�����ی���Ë@�ւɂ����āA���҂���̎悵�����̖��͌��̂���쐻�����W�{�i�ȉ��u�W�{���v�Ƃ����܂��B�j������̎{�݊�������ی���Ë@�ւɑ��t���A���Y�ی���Ë@�ւ��a���f�f���s���Ă��̌��ʂ����Ƃ����u�ی���Ë@�֊Ԃ̘A�g�ɂ��a���f�f�v�̎d�g�݁i�ȉ��A���Y�d�g�݂��u�A�g�a���f�f�v�Ƃ����A�W�{���𑗕t����ی���Ë@�ւ��u���t����Ë@�ցv�A�W�{��������ĕa���f�f���s���ی���Ë@�ւ��u��摤��Ë@�ցv�Ƃ����܂��B�j���n�݂���܂����B

�A�g�a���f�f���s�����ꍇ�A���t����Ë@�ւɂ����ĕa���f�f���i�a���f�f�Ǘ����Z���܂݂܂��B�j���Z��ł��邱�ƂƂ���Ă���A��摤��Ë@�ւɂ�����f�f���ɌW���p�́A���t����Ë@�ւƎ�摤��Ë@�ւɂ����鑊�݂̍��c�Ɉς˂邱�ƂƂ���Ă��܂��i�ߘa�U�N�R���T���ۈ㔭0305��S����Q�͑�13���j�B - (2)�@�Ɖ��

���́A�a���f�f����ɍs����t�ł���A�a���f�f�Ȃ�W�Ԃ���f�Ï��i�ȉ��u�{���f�Ï��v�Ƃ����܂��B�j���J�݂��āA���N�ی��@��̕ی���Ë@�ւƂ��Ă̎w����܂����B�{���f�Ï��́A��摤��Ë@�ւƂ��Ė������ׂ��{�݊�������Ă���A�A�g�a���f�f���s���ɓ������ẮA���̎|�̓͏o���s�����ƂƂ��Ă��܂��B

���ʁA�{���f�Ï��́A�����̕ی���Ë@�ւƘA�g���ĕa���f�f�i�ȉ��u�{���a���f�f�v�Ƃ����܂��B�j���s�����߁A�A�g�悲�Ƃɖ{���a���f�f�ɌW���p�̎x�����ɂ��Č_���������A�A�g�����ی���Ë@�ցi�ȉ��u�A�g���Ë@�ցv�Ƃ����܂��B�j����̂����f�Õ�V�̂������Y�_��Œ�߂�ꂽ�z�̋��K�i�ȉ��u�{�������v�Ƃ����܂��B�j�ɂ��āA�x�����邱�ƂƂ��Ă��܂��B

�����ŁA���̃C�y�у��ɂ��ďƉ�܂��B- �C�@�{�������́A����Ŗ@���ېłƂȂ錒�N�ی��@�̋K��Ɋ�Â��u�×{�̋��t�v�i����Ŗ@��U���y�ѕʕ\����U���C�j�̑Ή��ɊY��������̂Ɖ����č����x���Ȃ��ł��傤���B

- ���@���Ə����̋��z�̌v�Z��A�d�œ��ʑ[�u�@��26���P���ɂ����u�Љ�ی��f�Âɂ��x������ׂ����z��L����ꍇ�v�ɊY��������̂Ƃ��āA���̑��̗v�������ꍇ�ɂ́A������K�p���邱�Ƃ��ł���Ɖ����č����x���Ȃ��ł��傤���B

2�@���O�Ɖ�ɌW�������̎����W

- (1)�@�{���f�Ï����A�g���Ë@�ւƍs���A�g�a���f�f�̋Ɩ�

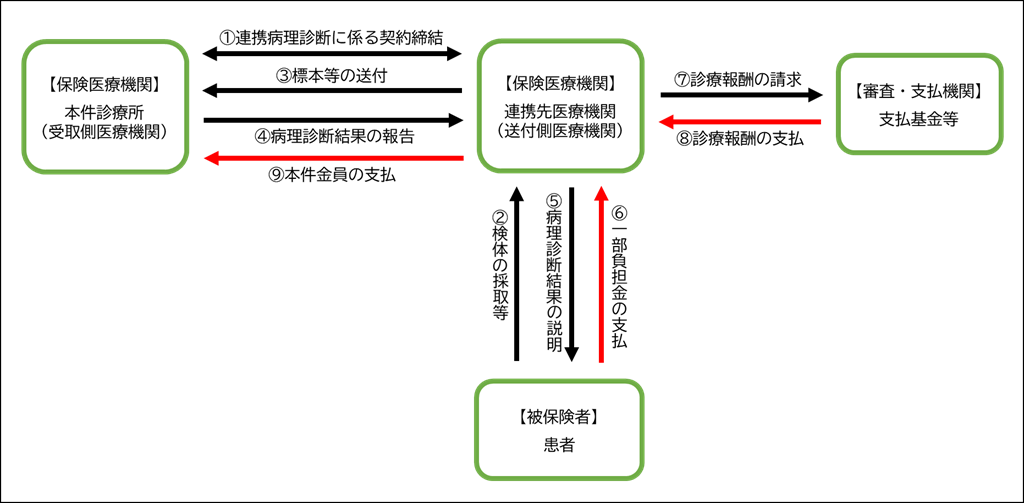

�{���ɂ�����Ɩ��̎�ȗ���́A�ȉ��̂Ƃ���ł��B�i����}�j

- �C�@�{���f�Ï��ƘA�g���Ë@�ւ́A�A�g�a���f�f���s�����߂ɕK�v�Ȏ����i�o���̋Ɩ��ƐӔC�͈̔́A�{���a���f�f�ɌW���p�̎x�����j�ɂ��āA�_���������܂��i��}�@�j�B

- ���@�A�g���Ë@�ւ́A�����E��p���ɂ��̎悵�����҂̑g�D�E�זE���́A���͌����Z���^�[�ɍ쐻���˗�����Ȃǂ����W�{��{���f�Ï��ɑ��t���܂��i��}�A�B�j�B

�Ȃ��A���̖��͕W�{�̍쐻�E���t�́A�A�g���Ë@�y�ь����Z���^�[�̐ӔC�ɂ����čs���A�����ɌW���p�͘A�g���Ë@�ւ����S���܂��B - �n�@�{���f�Ï��́A���t���ꂽ�W�{���Ɋ�Â��ĕa���f�f���s���A�a���f�f�����̍쐬�y�јA�g���Ë@�ււ̑��t�i�a���f�f���ʂ̕j���s���܂��i��}�C�j�B

�Ȃ��A�a���f�f���ʂ͖̕{���f�Ï��̐ӔC�ɂ����čs���A�����ɌW���p�͖{���f�Ï������S���܂��B - �j�@�A�g���Ë@�ւ́A���҂ɑ��A�a���f�f�̌��ʂ�`���܂��i��}�D�j�B

���҂̗v�]������ꍇ�ɂ́A�{���f�Ï����Ζʓ��̕��@�ɂ��A���ڕa���f�f�̓��e�ɂ��Đ������s���܂��B

�Ȃ��A�A�g���Ë@�ւ́A�a���f�f�̓��e�ɂ��Ď���̔��f�ŕύX���邱�Ƃ͂ł����A���̓��e�ɋ^�`������ꍇ�ɂ͖{���f�Ï��ɑ��k���A�{���f�Ï����K�v�ɉ����ĕa���f�f�̌��ʓ���������܂��B - �z�@�A�g���Ë@�ւ́A���҂ɑ��āA�A�g�a���f�f�ɌW��f�Õ�V�̈ꕔ���S���̐������s���A�x�����܂��i��}�E�j�B

- �w�@�A�g���Ë@�ւ́A�R���E�x���@�ւɑ��āA�A�g�a���f�f�ɌW��f�Õ�V�i�ꕔ���S���̊z�������܂��B�j�̐������s���A�x�����܂��i��}�F�G�j�B

- �g�@�A�g���Ë@�ւ́A�{���f�Ï��ɑ��A��L�C�̌_��Œ�߂�ꂽ�z�̋��K�i�{�������j���x�����܂��i��}�H�j�B

���@�_��ɂ���ẮA�A�g�a���f�f�̎d�g�݂͈͓̔��ŁA�{���f�Ï����̐ӔC�ɂ����ĕW�{�̍쐻���s���A�{���f�Ï�����p�S���邱�Ƃ�����܂��B

- (2)�@�{���a���f�f�̐���

�@�A�g�a���f�f�̎d�g�݂Ɋ�Â��{���a���f�f�̐����ɂ��ẮA���̂Ƃ���ł���A�����̎������Ɖ�̑O��Ƃ��܂��B- �C�@�A�g�a���f�f�́A��Ò̐��̏[������}�邽�߁A����̓͏o���s�����ی���Ë@�֊Ԃ̘A�g�ɂ��a���f�f���s��ꂽ�ꍇ�́A���t����Ë@�ւɂ����Đf�Õ�V��̕a���f�f���̎Z����s���A��V�i����p�j�̎x���͕ی���Ë@�֊Ԃ̍��c�ɂ��Ƃ�����̂ł���A�O���܂ł��f�Õ�V�̎Z��ɂ�����g�g�݂ł��B

- ���@�A�g�a���f�f�͓��ꎾ�a�ɌW���A�̐f�Â̒��Ŋ��҂ɑ��čs������̂ł���Ƃ���A���̂��Ƃ���A��摤��Ë@�ւ́A���t����Ë@�ւ��s����ÃT�[�r�X�Ƃ͕ʌ̓Ɨ������×{�̋��t�Y���҂ɑ��čs���Ă�����̂ƍl�����܂��B

- �n�@�A�g�a���f�f�̎d�g�݂ɂ�著�t����Ë@�ւ��Z��E�x������f�Õ�V�ɂ́A��摤��Ë@�ւ��s�����×{�̋��t�ɑ���f�Õ�V���܂܂�Ă���A���Ȃ킿�A���t����Ë@�ւ����摤��Ë@�ւɎx��������K�́A���t����Ë@�ւ𑋌��Ƃ��ĐR���E�x���@�֓�����x������f�Õ�V�̈ꕔ�z������̂ł���ƍl�����܂��B

(�C)�@��ʓI�ɁA�a���f�f�ɂ��ė×{�̋��t�Ƃ��ĕa���f�f���̎Z�肪�F�߂��邽�߂ɂ́A�a���f�f����S�������t�̋Ζ����Ԃ��v���Ƃ��ċ��߂��Ă���Ƃ���A�A�g�a���f�f�̘g�g�݂ł́A���Y��t�̋Ζ����Ԃ͎�摤��Ë@�ւɂ�����v���Ƃ���Ă��邽�߁A��摤��Ë@�ւ��s���a���f�f�s�ׂ́A�×{�̋��t�ɊY�����邽�߂̏d�v�ȗv�f��������Ă���ƕ]���ł��܂��B(��)�@���t����Ë@�ւ́A��摤��Ë@�ւɂ��a���f�f�̓��e������̔��f�ŕύX���邱�Ƃ��ł��܂���B

3�@��L�Q�̎����W�ɑ��Ď��O�Ɖ�҂̋��߂錩���ƂȂ邱�Ƃ̗��R

- (1)�@���N�ی��@�̋K��Ɋ�Â��×{�̋��t�Ɋւ������ŋy�я����ł̋K��

����Ŗ@��A���N�ی��@���̋K��Ɋ�Â��×{�̋��t���́A��ېłƂ���Ă��܂��i����Ŗ@��U���P���A�ʕ\����U���C�j�B

�܂��A�d�œ��ʑ[�u�@��26���P���́A��Ɩ��͎��Ȉ�Ƃ��c�ތl���A�e�N�ɂ����ĎЉ�ی��f�Âɂ��x������ׂ����z��L����ꍇ�ɂ����ẮA���̗v���̉��A���̔N���̎��Ə����̋��z�̌v�Z��A���Y�Љ�ی��f�ÂɌW���p�Ƃ��ĕK�v�o��ɎZ��������z�ɂ��āA���Y�x������ׂ����z�ɉ����Ē�߂�ꂽ����p���Čv�Z�������z�Ƃ���|�K�肵�A�����Q����P���́A�����P���̎Љ�ی��f�ÂƂ́A���N�ی��@���̋K��Ɋ�Â��×{�̋��t���������Ƃ��Ă��܂��B - (2)�@�{���a���f�f�ւ̓��Ă͂�

�{���f�Ï����s���{���a���f�f�͘A�g�a���f�f�̎d�g�݂Ɋ�Â����̂ł��邱�Ƃ���A��L�Q(2)�̂Ƃ���A�{���a���f�f�́A�A�g���Ë@�ւ��s����ÃT�[�r�X�Ƃ͕ʌ̓Ɨ������×{�̋��t�ł���A�܂��A�A�g���Ë@�ւ���{���f�Ï��Ɏx��������K�́A�R���E�x���@�֓�����x������×{�̋��t�ɑ���f�Õ�V�̈ꕔ�z�������̂ł���ƍl�����܂��B

��������ƁA�{���f�Ï��͎����ی��ҁi���ҁj�ɑ��ė×{�̋��t���s���A���Y�×{�̋��t�ɑ��Ďx������ׂ��f�Õ�V�ɂ��āA�A�g���Ë@�ւ�ʂ��Ď����̂ƍl�����܂��B

���������āA�{�������́A���N�ی��@�̋K��Ɋ�Â��u�×{�̋��t�v�̑Ή��ɊY�����A�܂��A�{���f�Ï��́A�u�Љ�ی��f�Âɂ��x������ׂ����z��L����v���̂ƍl���܂��B - (3)�@���_

�ȏ�̂��Ƃ���A�{�������́A����Ŗ@��U���y�ѕʕ\����U���C�ɂ�����ł���ېłƂȂ���̂ł���A�܂��A���Ə����̋��z�̌v�Z��A���̑��̗v����������A�d�œ��ʑ[�u�@��26���P����K�p���邱�Ƃ��ł���ƍl���܂��B

�ȏ�