相続等に係る米ドル建保険年金の邦貨換算及び所得計算について

1 事前照会の趣旨

当社が販売している米ドル建保険(以下「本件商品」といいます。)は、保険料の払込みを米ドル建で行い、保険期間中に被保険者が死亡した場合に、その契約内容に従って保険契約者が指定した一定の親族等に米ドル建の年金が支払われるものです。

当該年金(所得税法施行令第185条《相続等に係る生命保険契約等に基づく年金に係る雑所得の金額の計算》第1項に規定する旧相続税法対象年金以外の年金です。以下「本件年金」といいます。)の支払を受ける者(以下「受取人」といいます。)が本件年金に係る保険金受取人等(同条第3項に規定する保険金受取人等をいいます。以下同じです。)に該当する場合に、受取人のその支払を受ける各年分の本件年金に係る雑所得の金額の計算について、下記3(3)のとおり取り扱って差し支えないか照会いたします。

なお、照会の本件年金は、年金の支払開始日において支払総額が確定している確定年金であることを前提とします。

2 事前照会に係る取引等の事実関係

本件商品の概要は、次のとおりです。

(1) 保険契約上取り扱う通貨

本件商品に係る保険契約の取扱通貨は、米ドルとします。

(2) 年金の支払

- イ 本件年金の支払事由等は、次のとおりです。

なお、満期返戻金の支払はありません。年金の種類 支払事由 支払額 受取人 確定年金 被保険者が保険期間中に死亡したとき 年金月額 保険契約者が指定した一定の親族等 - ロ 本件年金は、被保険者の死亡日以後最初に到来する月単位の契約応当日の前日(以下「年金開始日」といいます。)以後、保険期間満了日まで毎月、年金開始日以後の月単位の契約応当日の前日に支払います。

- ハ 本件年金の支払事由が生じた場合、当該支払事由が生じた日に、保険契約に係る一切の権利義務が受取人に承継されるものとします。

(3) 年金の請求、支払の手続

- イ 本件年金の支払事由が生じた時は、保険契約者又は受取人は、速やかに当社に通知します。

- ロ 受取人は、本件年金の支払事由が生じた時は、所定の書類を提出し、本件年金を請求します。

(4) 保険料の払込み

保険料は、払込期間中、被保険者が生存している間、月払い、年払い又は半年払いの金額を金融機関等の口座振替による払込み等の方法に従って払い込みます。

3 事前照会者の求める見解となることの理由

(1) 相続等に係る生命保険契約等に基づく年金に係る雑所得の金額の計算について

生命保険契約等に基づく年金の支払を受ける居住者が、当該年金に係る保険金受取人等に該当する場合には、当該居住者のその支払を受ける年分の当該年金に係る雑所得の金額の計算は、次のとおり行うこととされています(所得税法施行令第185条第2項)。

- イ 総収入金額算入額

その年に支払を受ける年金の額のうち、確定年金、終身年金、有期年金、特定終身年金又は特定有期年金の種類に応じて、その年金に係る課税割合とその年金の支払総額又は支払総額見込額を基に計算した支払年金対応額の合計額に限り、その年分の雑所得に係る総収入金額に算入します。 - ロ 必要経費算入額

必要経費に算入する金額は、その生命保険契約等に係る保険料のうち、その総収入金額算入額に対応する部分とされ、具体的には、当該総収入金額算入額に、年金の支払総額又は支払総額見込額のうちに保険料の総額の占める割合(以下「必要経費割合」といいます。)を乗じて計算した金額とされています。

〔計算式〕・・・確定年金の場合

- (イ) 総収入金額算入額

総収入金額算入額(A) = 一課税単位当たりの金額 × 経過年数- 一課税単位当たりの金額 = 確定年金の支払総額(B)× 課税割合 ÷ 課税単位数

- 課税割合 ・・・ 相続税評価割合に応じた一定の割合

- 課税単位数 = 残存期間年数 ×(残存期間年数−1年)÷ 2

- (ロ) 必要経費算入額

必要経費算入額(C) = 総収入金額算入額(A) × 必要経費割合- 必要経費割合 = 保険料の総額 ÷ 確定年金の支払総額(B)

- ※ 小数点以下2位まで算出し、3位以下切上げ。

- (ハ) 雑所得の金額 = 総収入金額算入額(A) − 必要経費算入額(C)

(2) 外貨建取引の換算について

居住者が、外貨建取引(外国通貨で支払が行われる資産の販売及び購入、役務の提供、金銭の貸付け及び借入れその他の取引をいいます。)を行った場合には、当該外貨建取引の金額の円換算額は、当該外貨建取引を行った時における外国為替の売買相場により換算した金額として、その者の各年分の各種所得の金額を計算することとされています(所得税法第57条の3第1項)。

また、上記による円換算は、取引日における対顧客直物電信売相場(TTS)と対顧客直物電信買相場(TTB)の仲値(TTM)によることとされています(所得税基本通達57の3−2)。

(3) 本件年金に係る邦貨換算及び所得計算について

雑所得の金額は、総収入金額から必要経費を控除した金額とされているところ(所得税法第35条第2項第2号)、この総収入金額と必要経費の額は日本円で計算することを前提としているものと考えられます。そのため、保険料の払込み及び年金の支払が米ドルで行われる本件年金に係る雑所得の金額の計算においても、同法施行令第185条において定められている計算方法に従って行うとともに、邦貨換算した総収入金額算入額と必要経費算入額を算定する必要があります。

この点、本件年金に係る邦貨換算及び所得計算については、次の方法により行うことが合理的と考えます。

- イ 総収入金額算入額を算定する際の邦貨換算

生命保険契約等に基づき支払われる年金については、原則としてその年に支払を受ける年金の額が総収入金額となり、これが外貨で支払われたとしても、その支払日における為替レート(TTM)で邦貨換算すればよく、この点について特段の疑義は生じません。

一方、生命保険契約等に基づき支払われる年金(旧相続税法対象年金を除きます。)で保険金受取人等が支払を受けるもの(以下「相続税法対象年金」といいます。)については、課税部分と非課税部分に振り分け、課税部分を総収入金額に算入することとされており、本件年金のように年金の支払開始日において支払総額が確定している年金(確定年金)の場合、その算入額は、上記(1)の計算式(イ)のとおり、「確定年金の支払総額」を基礎として算定することとされています(所得税法施行令第185条第2項第1号)。

ここでいう「確定年金」が年金の支払開始日において支払総額が確定している年金であること(所得税法施行令第185条第1項第1号)からすれば、「確定年金の支払総額」についても年金の支払開始日における支払総額であるところ、上記(1)の計算式(ロ)のとおり、「確定年金の支払総額」は必要経費算入額の算定にも用いられるものであり、年金の支払が外貨建で行われる場合には、年金の支払開始日における為替レート(TTM)で邦貨換算した金額になると考えられます。しかしながら、相続税法対象年金の場合に、「確定年金の支払総額」を年金の支払開始日における為替レート(TTM)で邦貨換算した金額とすると、その後に支払を受ける年金の額についても年金の支払開始日における為替レート(TTM)で換算したものとなり、結果的に各年金支払日における為替レートの変動を反映したものとはいえないこととなる可能性があります。

この点、所得税法施行令第185条第1項第8号に規定する年金の支払総額のうちに保険料の総額の占める割合(必要経費割合)は、必要経費の額(保険料の総額)を年金支払期間に応じて比例的に配賦することを擬制する技術的なものであることからすれば、必要経費割合の算定に当たって総収入金額や必要経費の額のように邦貨換算額で算定することが絶対的に求められているとまでは解されず、原則的には邦貨換算額で算定するとしても、年金の支払が外貨建で行われる相続税法対象年金のように、年金の支払総額を邦貨換算額で算定することが困難又は不合理な結果となる事例においては、他の合理的な算定方法も許容されると考えられます。

これらの点を踏まえると、本件年金に係る所得計算において総収入金額に算入する金額は、米ドル建の「確定年金の支払総額」を基礎として「総収入金額算入額」を算定した上で、本件年金が支払われる各年の為替レートで邦貨換算した金額とするのが相当です。

なお、この場合の換算レートは、本件年金の支払が毎月行われることに鑑み、所得税基本通達57の3−7《国外で業務を行う者の損益計算書等に係る外貨建取引の換算》の考え方を準用し、当社が本件年金について統一的かつ継続的に取り扱うことを前提として、その年の年末の為替レート(TTM)又はその年の為替レート(TTM)の平均値を使用して差し支えないものと考えます。 - ロ 必要経費算入額を算定する際の邦貨換算

相続税法対象年金に係る所得計算において必要経費に算入する金額は、その年の年金支払額(総収入金額算入額)に必要経費割合を乗じた金額とされているところ(所得税法施行令第185条第1項第8号、同条第2項)、確定年金に係る必要経費割合の算定の分母となる「年金の支払総額」は、上記イで述べたとおり、年金の支払開始日における「確定年金の支払総額」です。そして、本件年金に係る所得計算においては、「総収入金額算入額」は米ドル建の「確定年金の支払総額」を基礎として算定することを相当としていますので、必要経費割合の算定においても米ドル建の「確定年金の支払総額」を用いることが合理的と考えます。

一方、必要経費割合の算定の分子となる「保険料の総額」は、本来は各保険料支払日における為替レート(TTM)で邦貨換算した金額の合計額が相当であると考えられますが、本件年金に関しては、分母となる「確定年金の支払総額」を米ドル建の金額としていることから、分子についても米ドル建の金額とせざるを得ず、また、上記イで述べたとおり、必要経費割合が技術的なものであることに鑑みれば、必ずしも各保険料支払日における邦貨換算額の合計額と一致しなければならないものではないと考えます。

したがって、本件年金に係る所得計算において必要経費に算入する金額は、上記イで算定した「総収入金額算入額」(邦貨換算額)に、米ドル建の「保険料の総額」及び「確定年金の支払総額」を基に算定した必要経費割合を乗じた金額とするのが相当です。

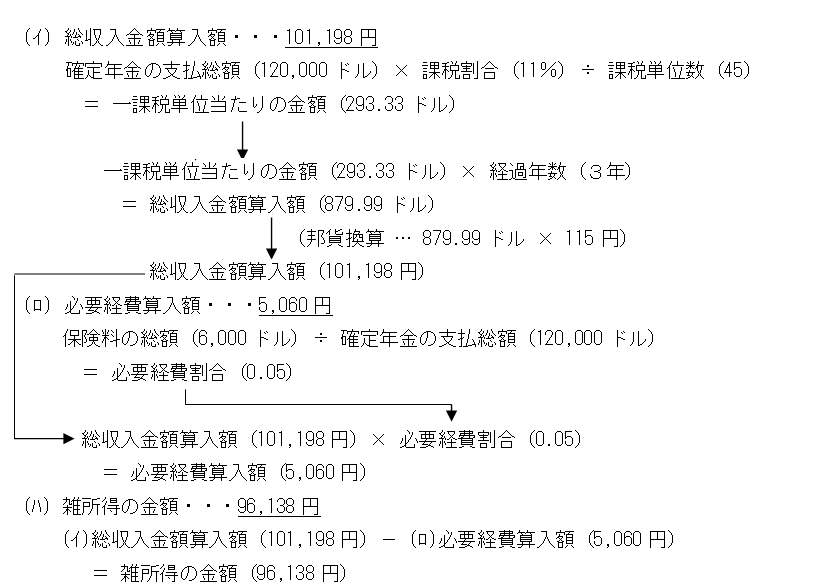

(参考)本件年金に係る雑所得の金額の計算例

本件年金の支払が4年目の場合の雑所得の金額の計算例を示すと、次のとおりとなります。

〔例〕

- 加入年齢:30歳、死亡年齢:50歳(X1年)

- 保険期間:30年

- 年金支払期間:10年(月額1,000米ドル)

- 確定年金の支払総額:120,000米ドル

- 掛金:月額 25米ドル(保険料の総額 6,000米ドル)

- 課税割合:11%(相続税評価割合 88%)

- 課税単位数:45(= 10年 ×(10年−1年)÷ 2)

- 経過年数:3年(X4年)

- X4年のTTM:115円