別紙 「年金総額保証付後厚終身年金特約」に基づき支払われる年金に係る雑所得の金額の計算上、必要経費に算入する金額(所得税法施行令第183条に基づき計算する場合)について

1 事実関係(照会の対象となる保証期間付の終身年金の内容)

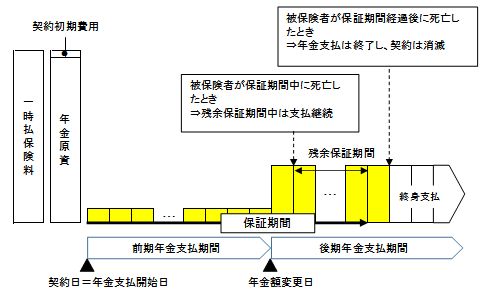

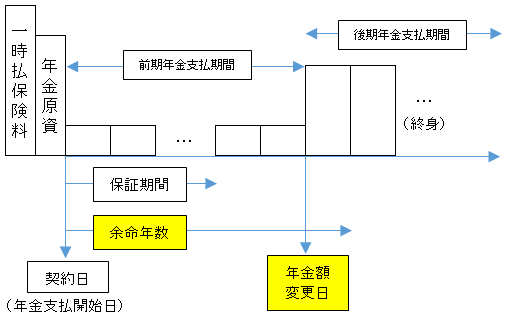

当社が発売する「年金総額保証付後厚終身年金特約(米ドル建)・同(豪ドル建)」(以下「本件特約」といいます。)は、主契約である「積立利率金利連動型年金(米ドル建)・同(豪ドル建)」を契約する時にのみ付加することができ、本件特約を付加することにより、次の概念図のように、主契約の内容にかかわらず、被保険者が生存している限り終身にわたり年金が支払われるほか、保証期間(支払保険料の100%以上を総受取年金額で保証する期間をいいます。)の最後の年金支払日前までに被保険者が死亡した場合には、残余の保証期間は年金受取人(注1)に対し継続して年金が支払われるとともに、後期年金支払期間(注2)中は前期年金支払期間(注2)中に比べ高額の年金が支払われる、いわゆる後厚(あとあつ)型の保険料一時払の年金保険です(以下、この保険契約に基づく年金を「本件年金」といいます。)。

なお、本件特約を付加した場合には、契約日を年金支払開始日として所定の年金が支払われます。

また、本件年金の年金受取人は、保証期間の最後の年金支払日前までに限り、残余の保証期間に対する未払年金の一括支払を請求することができます(以下、年金受取人が一括支払請求をすることにより支払われる金員を「本件一時金」といいます。)が、本件一時金が支払われたとしても、被保険者が保証期間経過後に生存している場合には、保証期間経過後において年金が支払われます。

- (注1) 年金受取人は、契約者又は被保険者のうちから、契約者が指定します。併せて、契約者は、年金受取人が死亡したときに年金受取人の契約上の一切の権利義務を承継すべき者を指定します。

- (注2) 契約者は、本件特約締結時に、当社の定める一定の範囲内で任意に年金額変更年齢(年金額が変更となる被保険者の年齢)を決定します。被保険者が年金額変更年齢となる主契約の年単位の契約応当日を年金額変更日といい、契約日からこの年金額変更日の前日までを「前期年金支払期間」、年金額変更日以後の期間を「後期年金支払期間」といいます。

〈概念図〉

2 照会の趣旨及び当社の見解となることの理由

本照会は、契約者が年金受取人である場合の必要経費の計算について伺うものです。

- (1) 年金に係る雑所得の必要経費の計算について

- イ 生命保険契約等に基づく年金でその年金の支払開始日において支払総額が確定していないものに係る雑所得の金額の計算上、必要経費に算入する金額は、所得税法施行令第183条≪生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等≫第1項の規定に基づき、次の算式により計算することとされており、この算式中の「年金支払総額の見込額」は、所得税法施行令第82条の3≪確定給付企業年金の額から控除する金額≫第2項の規定に準じて計算することとされています。

- ロ そして、所得税法施行令第82条の3第2項では、保証期間付の終身年金について、その支給条件に応じ、それぞれ次の算式により上記イの「年金支払総額の見込額」を計算することとされています。

- (イ) 受給権者の生存中支給するほか、受給権者が保証期間内に死亡した場合には、その死亡後においても、その保証期間中、年金を支給するもの(所令82の3

一ニ)

一ニ)

- (ロ) 上記(イ)に該当するもののうち、上記の算式中の計算の基礎となる年数が保証期間年数とされるもので、受給権者の死亡前後においてその年金の年額が異なるもの(所令82の3二)

年金支払総額の見込額=受給権者に支給する年金年額×受給権者に係る支給開始日における余命年数+受給権者の死亡後に支給する年金年額×保証期間年数と左記の算式中の余命年数との差に相当する年数

- (ハ) 上記(イ)及び(ロ)と支給条件が異なるもの(所令82の3三)

その支給の条件に応じ、その年額、受給権者等に係る余命年数及び保証期間を基礎として、上記(イ)及び(ロ)の規定に準じて計算することとされています。

- (イ) 受給権者の生存中支給するほか、受給権者が保証期間内に死亡した場合には、その死亡後においても、その保証期間中、年金を支給するもの(所令82の3

- ハ ところで、本件年金は、上記1のとおり、保証期間付の終身年金であり、その支払開始日において支払総額が確定していない年金に該当しますので、本件年金に係る雑所得の金額の計算上、必要経費に算入する金額は、上記イの算式により計算することになります。

そして、本件年金に係る雑所得の必要経費を計算するに当たっては、本件年金の「支払総額の見込額」を計算する必要があるところ、本件年金は、上記ロ(イ)の年金に該当するものの、その前期年金支払期間と後期年金支払期間において支払われる年金の年額が異なるものであることから、その算式をそのまま当てはめて適用することはできないと考えられます。また、本件年金は、保証期間中に受給権者が死亡した場合であっても、受給権者の死亡前後においてその年金の年額が異なるものではないことから、上記ロ(ロ)の算式をそのまま適用することもできないと考えられます。

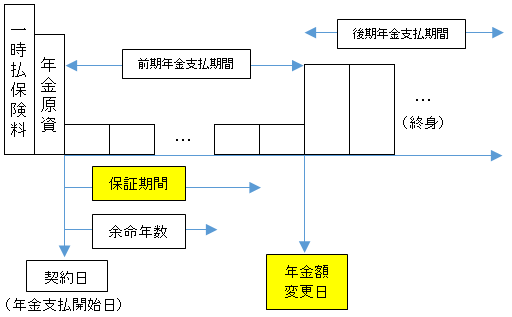

そこで、本件年金の「年金支払総額の見込額」の計算に当たって、上記ロ(ハ)の規定に従い、上記ロ(イ)及び(ロ)の規定に準じて、次の区分に応じ、それぞれ次の算式のとおり取り扱って差し支えないか伺います。- (イ) 支給開始日における余命年数が保証期間を超えない場合において、保証期間が前期年金支払期間を超えないとき

- 〈イメージ図〉

- この場合、上記ロ(イ)の「年金支払総額の見込額」の計算の基礎となる年数は、「保証期間に係る年数」となり、その期間に対応する年金の年額は、その期間を通じて一定となることから、上記ロ(イ)の規定に準じ、次のとおり計算するのが相当と考えます。

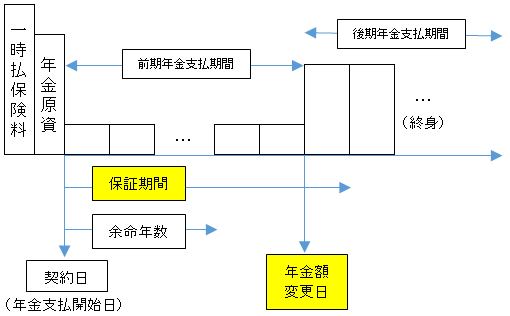

- (ロ) 支給開始日における余命年数が保証期間を超えない場合において、保証期間が前期年金支払期間を超えるとき

- 〈イメージ図〉

- この場合、上記ロ(イ)の「年金支払総額の見込額」の計算の基礎となる年数は、「保証期間に係る年数」となり、その期間に対応する年金の年額は、前期年金支払期間と後期年金支払期間で異なることから、上記ロ(ロ)の規定に準じ、次のとおり計算するのが相当と考えます。

年金支払総額の見込額=前期年金支払期間に支給される年金年額×前期年金支払期間年数+後期年金支払期間に支給される年金年額×保証期間年数と前期年金支払期間年数との差に相当する年数

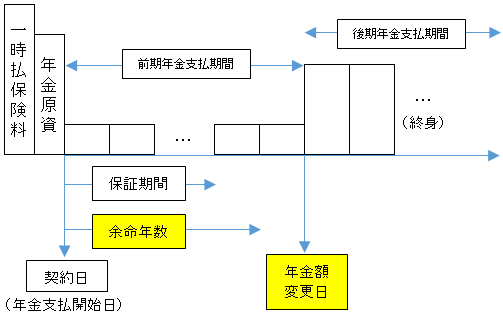

- (ハ) 支給開始日における余命年数が保証期間を超える場合において、余命年数が前期年金支払期間を超えないとき

- 〈イメージ図〉

- この場合、上記ロ(イ)の「年金支払総額の見込額」の計算の基礎となる年数は、「余命年数」となり、その期間に対応する年金の年額は、その期間を通じて一定となることから、上記ロ(イ)の規定に準じ、次のとおり計算するのが相当と考えます。

- (ニ) 支給開始日における余命年数が保証期間を超える場合において、余命年数が前期年金支払期間を超えるとき

- 〈イメージ図〉

- この場合、上記ロ(イ)の「年金支払総額の見込額」の計算の基礎となる年数は、「余命年数」となり、その期間に対応する年金の年額は、前期年金支払期間と後期年金支払期間で異なることから、上記ロ(ロ)の規定に準じ、次のとおり計算するのが相当と考えます。

年金支払総額の見込額=前期年金支払期間に支給される年金年額×前期年金支払期間年数+後期年金支払期間に支給される年金年額×支給開始日の余命年数と前期年金支払期間年数との差に相当する年数

- (2) 一時金に係る雑所得の必要経費の計算について

- 保証期間付終身年金契約において、年金受取人による一括支払請求により支払われる一時金が雑所得の収入金額に該当する場合(所法35、所基通35−3)の必要経費の金額は、その年金支払開始日における必要経費割合(注3)により計算することとされていますので(所令183

)、本件一時金の必要経費割合の計算に当たっての「年金支払総額の見込額」についても、上記(1)ハのとおり計算して差し支えないか伺います。

)、本件一時金の必要経費割合の計算に当たっての「年金支払総額の見込額」についても、上記(1)ハのとおり計算して差し支えないか伺います。

- (注3) 上記(1)イの算式にいう「必要経費割合」をいいます。

- 保証期間付終身年金契約において、年金受取人による一括支払請求により支払われる一時金が雑所得の収入金額に該当する場合(所法35、所基通35−3)の必要経費の金額は、その年金支払開始日における必要経費割合(注3)により計算することとされていますので(所令183