別紙 飲食料品の製造業者が発注元から有償又は無償で支給される原材料等を使用して飲食料品を製造し、発注元へ納品した場合の資産の譲渡等に係る適用税率について

1 事前照会の趣旨

当社は、国内において飲料製品の受託製造販売を主な業とする内国法人で、発注元から飲料製品の製造委託を受け、発注元の定める飲料製品の仕様書や製造基準等に基づき、当社自らが発注元の商標が表示される飲料製品を製造し(ペットボトル容器の成型等を含みます。)、当該飲料製品を発注元へ納品(販売)しています。

飲料製品の製造に当たって、原材料(飲用水を除きます。)及び包装資材については、発注元から有償又は無償により支給される場合と当社が調達する場合(以下「自社調達」といいます。)があり、次の表(以下「表」といいます。)のとおりの形態となっています。

| 原材料A | 原材料B | 包装資材A | 包装資材B | |

|---|---|---|---|---|

| 発注元1 | 有償支給 | 自社調達 | 有償支給 | |

| 発注元2 | 有償支給 | 自社調達 | 自社調達 | 有償支給 |

| 発注元3 | 無償支給 | 自社調達 | 無償支給 | |

| 発注元4 | 無償支給 | 自社調達 | 自社調達 | 無償支給 |

| 発注元5 | 無償支給 | |||

※

- 1 原材料Aはコーヒー豆、茶葉、砂糖又は乳等、原材料Bは基本的に添加物です。

- 2 包装資材Aはペットボトル容器の素となる原材料(以下「プリフォーム」といいます。)、包装資材Bはキャップ、ラベル、梱包用のダンボール(以下「キャップ等」といいます。)です。

軽減税率制度の実施後に行われる当社から各発注元への当該飲料製品に係る資産の譲渡等の適用税率は、次のとおりと解して差し支えないか照会いたします。

- (1) 当社から発注元1又は発注元2への飲料製品に係る資産の譲渡等は「飲食料品の譲渡」に該当することから、その適用税率は軽減税率となる。

- (2) 当社から発注元3、発注元4又は発注元5への飲料製品に係る資産の譲渡等は「役務の提供」(製品の加工)に該当することから、その適用税率は標準税率となる。

2 事前照会に係る取引等の事実関係

- (1) 製造工程について

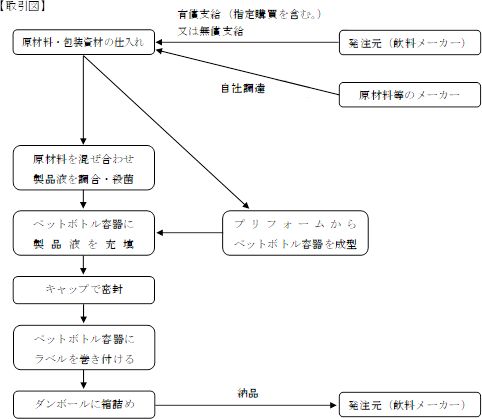

飲料製品の製造・販売に係る工程の概要は、以下のとおりとなっています。- イ 発注元から注文を受け、必要な原材料と包装資材を仕入れます。

- ロ 原材料に飲用水を混ぜ合わせ、製品液を調合・殺菌します。

- ハ 製品液をペットボトル容器(ペットボトル容器は自社でプリフォームから成型します。)に充填し、キャップで密封します。

- ニ 製品液が充填されキャップで密封されたペットボトル容器に発注元の商標が表示されているラベルを巻き付け、ダンボールに箱詰めし、発注元へ納品します。

- (2) 発注元との間の契約内容

当社と発注元との間の飲料製品の製造委託に係る契約は、いわゆる製作物供給契約に該当するものであり、当社が製造を委託された飲料製品の完成品を発注元へ納品し、当該製造委託に係る対価を発注元が当社へ支払うものとなっています。

また、原材料及び包装資材の調達方法については下記(3)、製造委託に係る対価の算出根拠については同(4)、完成した飲料製品等の所有権の帰属については同(5)のとおりとなっています。 - (3) 原材料等の調達方法

飲料製品の製造において使用する飲用水以外の原材料及び包装資材の調達方法は、上記1の表のとおりです。

なお、飲用水については、当社工場の地下水源からくみ上げた水で浄化したものを使用しています。 - (4) 飲料製品の製造委託に係る対価について

一般的に、事業者が原材料等の支給を受けて加工等を行い、その加工等による完成品を他の事業者に引き渡す場合のいわゆる製作物供給契約は、大別すると下記3(1)ニに記載の「製造販売方式」によるものと「賃加工方式」によるものとがあるものと考えられます。また、経理方法もそれに対応して、製造販売方式を採用している場合には、支給を受けた原材料については当事者間で売買されていることから、原材料費を費用に計上するとともに、完成品の販売代金をその原材料費込みで収益に計上し、一方、賃加工方式を採用している場合には、原材料については無償支給されていることから、賃加工料収入のみを収益に計上することが一般的と考えられます。

したがって、当社が発注元へ請求する飲料製品の製造委託に係る対価の額は、原材料及び包装資材の取引形態によって、次のとおりに分類することとしています。- イ 原材料の全てと包装資材B(キャップ等)については発注元から有償支給を受け、包装資材A(プリフォーム)のみ自社調達する場合(発注元1との取引)には、当社は製造販売方式を採用しており、原材料代と包装資材代(自社調達した物の購入費用を含みます。)に加工料(主として地下水の浄化、原材料と飲用水との調合、プリフォームからペットボトル容器の成型及びペットボトルへの充填等に係る手間賃をいいます。以下同じです。)を加算した金額を対価の額とし、同額を販売代金として請求します。

- ロ 原材料Aと包装資材B(キャップ等)は発注元から有償支給を受け、原材料B(添加物)と包装資材A(プリフォーム)を自社調達する場合(発注元2との取引)には、当社は製造販売方式を採用しており、原材料代と包装資材代(自社調達した物の購入費用を含みます。)に加工料を加算した金額を対価の額とし、同額を販売代金として請求します。

- ハ 原材料の全てと包装資材B(キャップ等)は発注元から無償支給を受け、包装資材A(プリフォーム)のみ自社調達する場合(発注元3との取引)には、当社は賃加工方式を採用しており、自社調達したプリフォーム代に加工料を加算した金額を対価の額とし、同額を賃加工料として請求します。

- ニ 原材料Aと包装資材B(キャップ等)は発注元から無償支給を受け、原材料B(添加物)と包装資材A(プリフォーム)を自社調達する場合(発注元4との取引)には、当社は賃加工方式を採用しており、自社調達した原材料代とプリフォーム代に加工料を加算した金額を対価の額とし、同額を賃加工料として請求します。

- ホ 全ての原材料と包装資材は発注元から無償支給を受ける場合(発注元5との取引)には、当社は賃加工方式を採用しており、加工料のみを対価の額とし、同額を賃加工料として請求します。

- (5) 飲料製品等の所有権

- イ 飲料製品

飲料製品の所有権は、完成品の引渡時にその所有権が当社から発注元へ移転する場合と、当社にその所有権が一度も帰属することなく、発注元にその所有権が帰属する場合があります。

発注元1及び発注元2との取引では、完成品の引渡時(契約により、完成品を納入した後の納品報告時や完成品を納入した後の受入数量検査の合格時)にその所有権は当社から発注元へ移転することとされています。一方、発注元3、発注元4及び発注元5との取引では、無償で支給された原材料及び包装資材とともに、当社にその所有権が一度も帰属することなく、発注元にその所有権が帰属することとされています。 - ロ 原材料及び包装資材

有償で支給される原材料及び包装資材は、これらの引渡しの完了と同時に、その所有権が発注元から当社へ移転し、以後、当社が自己の資産として管理しています。

また、無償で支給される原材料及び包装資材は、その所有権が当社に一度も帰属することなく発注元に帰属するため、数量等の管理は行いますが、自己の資産として管理していません。

なお、自社調達した原材料及び包装資材は、当社が自己の資産として管理しています。

- イ 飲料製品

- (6) その他

当社が製造する飲料製品は、コーヒー、お茶、スポーツ飲料等であり、酒類や医薬品等に該当する栄養ドリンク等は含まれません。

3 事前照会者の求める見解となる理由

- (1) 消費税法令等の規定

- イ 課税の対象

消費税法第4条第1項は、国内において事業者が行った資産の譲渡等が消費税の課税の対象となる旨、同法第2条第1項第8号は、「資産の譲渡等」とは、事業として対価を得て行われる資産の譲渡及び貸付け並びに役務の提供をいう旨規定しています。 - ロ 軽減対象課税資産の譲渡等

平成28年法律第15号による改正後の消費税法第2条第1項第9号の2は、「軽減対象課税資産の譲渡等」とは、課税資産の譲渡等のうち別表第一に掲げるものをいう旨、また、同法別表第一第1号において、飲食料品の譲渡(一定の食事の提供等を除きます。)を掲げています(平成28年法律第15号附則第34条第1項に規定する「31年軽減対象資産の譲渡等」同旨)。 - ハ 飲食料品の販売に係る包装材料等の取扱い

消費税の軽減税率制度に関する取扱通達第3項は、飲食料品の販売に際し使用される包装材料及び容器(以下「包装材料等」といいます。)が、その販売に付帯して通常必要なものとして使用されるものであるときは、当該包装材料等も含め軽減税率の適用対象となる「飲食料品の譲渡」に該当する旨定めています。 - ニ 原材料等の支給による加工等の場合の課税売上高の計算

消費税法基本通達1―4―3は、事業者が原材料等の支給を受けて加工等を行った場合の基準期間における課税売上高に算入される国内において行った課税資産の譲渡等の対価の額は、原則として、次に掲げる場合の区分に応じ、それぞれ次に掲げる対価の額となることに留意する旨定めています。- (イ) 製造販売契約の方式により原材料等の有償支給を受けている場合

加工等を行った製品の譲渡の対価の額 - (ロ) 賃加工契約の方式により原材料等の無償支給を受けている場合

加工等に係る役務の提供の対価の額

- (イ) 製造販売契約の方式により原材料等の有償支給を受けている場合

- イ 課税の対象

- (2) 本件の当てはめ

- イ 消費税の課税対象

本件飲料製品に係る受託製造販売は、国内において事業者が事業として対価を得て行われる資産の譲渡等に該当しますので、消費税の課税対象となります。 - ロ 適用税率の判断

軽減税率制度の実施後に行われる当社から各発注元への飲料製品に係る資産の譲渡等の適用税率については、当該資産の譲渡等が「飲食料品の譲渡」に該当する場合は軽減税率を適用し、「役務の提供」(製品の加工)に該当する場合は標準税率を適用することとなりますが、その適用税率の判断に当たっては、当社と各発注元との間の契約内容(原材料等の調達方法、委託に係る対価の額の設定、製品の所有権の帰属等)を総合的に勘案して行うことになるものと考えます。

これを踏まえ、上記2の事実関係を前提とすれば、軽減税率制度の実施後に行われる当社から各発注元への当該飲料製品に係る資産の譲渡等の適用税率は、以下のとおりになるものと考えます。- (イ) 当社から発注元1又は発注元2への当該資産の譲渡等

飲料製品の製造に当たって、当社は全ての原材料及び包装資材に係る対価を支払って仕入れていますので、仕入れ後、当社が全ての原材料等を管理しています。また、完成品の所有権は、発注元へ完成品を引き渡すことで、当社から発注元へ移転することとしています。

そのうえ、当社は、いわゆる製作物供給契約における製造販売方式を採用しており、支出した原材料代及び包装資材代を費用に計上し、これに加工代を加算した金額を販売代金として請求の上、発注元へ納品し、当該販売代金を収益に計上することとしています。

これらの事実関係を踏まえれば、当該取引は飲料製品の製造販売契約と考えられ、一般の製造業者が原材料等を仕入れて製品を製造し、当該製品を発注元へ販売していることと何ら変わらないことから、当該取引は「飲食料品の譲渡」に該当するものと判断します。

したがって、当社は、発注元1又は発注元2との間の飲料製品に係る資産の譲渡等について、軽減税率を適用します。 - (ロ) 当社から発注元3、発注元4又は発注元5への当該資産の譲渡等

飲料製品の製造に当たって、当社は原材料の一部(添加物)又は包装資材の一部(プリフォーム)を自社調達する場合があるものの、他の原材料と包装資材は全て発注元から無償で支給され(発注元5との間の取引にあっては、全ての原材料及び包装資材が無償で支給されます。)、無償で支給された原材料等は当社で自己の資産として管理していません。また、当社が自社調達する原材料等の一部は、例えば、添加物やプリフォームなど、飲料製品の製造に際して使用する副次的なものであるため、完成品の所有権は、当社に一度も帰属することなく、発注元に帰属することとしています。

そのうえ、当社は、いわゆる製作物供給契約における賃加工方式を採用しており、支出(費用計上)した包装資材代に加工代を加算した金額を賃加工料として請求の上、発注元へ納品し、当該賃加工料金を収益に計上することとしています。

これらの事実関係を踏まえれば、当該取引は、原材料又は包装資材の一部を自社調達する場合があるものの、包装の加工も含め、無償で支給された原材料等を用いて飲料製品としての完成品とすることを内容とする一連の役務の提供(製品の製造行為)を行い、その製造に係る対価として賃加工料を受領しているものと考えられますから、当該取引は「役務の提供」に該当するものと判断します。

したがって、当社は、発注元3、発注元4又は発注元5との間の飲料製品に係る資産の譲渡等について、標準税率を適用します。

- (イ) 当社から発注元1又は発注元2への当該資産の譲渡等

- イ 消費税の課税対象