別紙

キャッシュアウト取引において、ポスレジから打ち出される「レシート・キャッシュアウト明細書」及び「口座引落確認書」に係る印紙税の取扱いについて

-

日本電子決済推進機構(以下「当団体」といいます。)は、買物客が、全国の加盟店(スーパーなどの小売店)で買い物をする際に、金融機関のキャッシュカード(以下「本件デビットカード」といいます。)を使って加盟店への支払ができるサービス(以下「デビットカード取引」といいます。)を提供しています。

こうした決済サービスに加え、新たに、買物客等が、全国の加盟店(スーパーなどの小売店)で、買い物ついでに本件デビットカードを使って現金を引き出すことができるサービス(以下「キャッシュアウト取引」といいます。)を提供することになりました。

キャッシュアウト取引が行われた場合、加盟店は買い物客等であるキャッシュアウト取引の利用者(以下「利用者」といいます。)に対して、書面①又は書面②のいずれかの書面と書面③(PDF/27KB)(別添参照)を交付します。記載事項 備考 書面① レシート、キャッシュアウト明細書、参考(引落金額) デビットカード取引に併せてキャッシュアウト取引が行われた場合に交付される。 書面② レシート、キャッシュアウト明細書、参考(引落金額) キャッシュアウト取引のみが行われた場合に交付される。 書面③ 口座引落確認書 書面①又は書面②と併せて交付される。 これらの書面の印紙税の取扱いについて、書面①及び書面②は、いずれも、表題を「レシート」とする部分に記載された商品代金及びキャッシュアウト手数料の合計金額(区分記載されている消費税及び地方消費税の金額(以下「消費税等の金額」といいます。)は除きます。)を記載金額とする「売上代金に係る金銭又は有価証券の受取書」(第17号の1文書)に該当するものとして、書面③は、課税文書に該当しないものとして、それぞれ取り扱ってよろしいでしょうか。

-

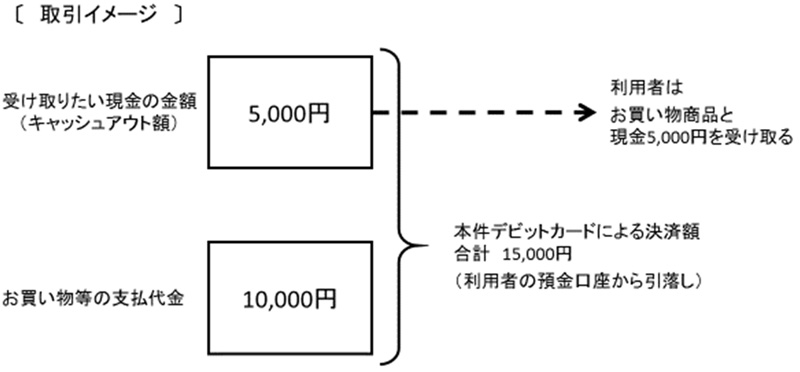

キャッシュアウト取引とは、上記1のとおり、利用者が全国の加盟店(スーパーなどの小売店)で、買い物ついでに本件デビットカードを使って現金を引き出すことができるサービスです。

このサービスの利用方法は、利用者が加盟店で買い物をする際に、商品等の購入代金と引き出す現金の合計金額を利用者の預金口座から引き落とし、商品等と現金を同時に加盟店のレジ等で受け取る方法と、商品等を購入せず、現金のみを引き出す方法の2つの方法があります。

なお、キャッシュアウト取引は、当団体が定める「キャッシュアウト加盟店規約」、「キャッシュアウトガイドライン」等に基づき行われます。 当団体が、加盟店向けに定める「キャッシュアウト加盟店規約」には、要旨次のような定めがあります。

- イ 加盟店は、利用者からデビットカード取引又はキャッシュアウト取引の申込みがあった場合、端末機に本件デビットカードを読み取らせ、利用者は、端末機に表示された金額を確認し、暗証番号を入力する。

- ロ デビットカード取引又はキャッシュアウト取引に係る契約は、端末機に口座引落確認を表す電文が表示されないことを解除条件として、本件デビットカードの暗証番号が端末機に入力されたときに成立する。

- ハ 加盟店は、口座引落確認を表す電文が端末機に表示されたときは、利用者から債務の弁済がなされたものとして取り扱う。

- ニ 加盟店は、利用者からキャッシュアウト取引に係る合理的な手数料を徴収することができ、その場合、利用者に対して手数料を徴収する旨をあらかじめ明示する。

- ホ 加盟店は、キャッシュアウト取引を行った場合は、キャッシュアウト取引の明細が記録された書面を印刷する方法等によって、キャッシュアウト取引の明細を確認するとともに、これを利用者に交付し、利用者に当該明細の確認を求める。

当団体が、加盟店及び金融機関等向けに定める「キャッシュアウトガイドライン」には、要旨次のような定めがあります。

- イ 加盟店が利用者からキャッシュアウト取引に係る手数料を徴収することについては、各加盟店の任意とする。当該手数料は、キャッシュアウト取引の金額が1万円以下の場合は100円(税抜)以下、1万円超の場合は200円(税抜)以下とし、利用者に対して、当該手数料を徴収する旨を予め明示する。

- ロ 加盟店がキャッシュアウト取引を行った時には、キャッシュアウト金額の明細を記載したキャッシュアウト明細書を発行し、利用者に交付する。利用者は、当該明細書により、キャッシュアウト取引の金額と加盟店から受け取ったキャッシュアウト金額が一致しているかを確認する。

- イ 金銭又は有価証券の受取書

印紙税法別表第一課税物件表(以下「課税物件表」といいます。)は、課税文書として「売上代金に係る金銭又は有価証券の受取書」(第17号の1文書)及び「売上代金以外に係る金銭又は有価証券の受取書」(第17号の2文書)を掲げ、課税物件表の第17号文書定義欄1は、「売上代金に係る金銭又は有価証券の受取書」とは、資産を譲渡し若しくは使用させること又は役務を提供することによる対価として受け取る金銭又は有価証券の受取書をいう旨規定しています。また、印紙税法基本通達別表第一第17号文書1は、「金銭又は有価証券の受取書」とは、金銭又は有価証券の引渡しを受けた者が、その受領事実を証明するために作成し、その引渡し者に交付する単なる証拠証書をいい、文書の表題、形式がどのようなものであっても、その作成目的が当事者間で金銭又は有価証券の受領事実を証明するものであるときは、これに該当する旨定めています。 - ロ 非課税となる金銭又は有価証券の受取書

課税物件表の第17号文書非課税物件欄は、「金銭又は有価証券の受取書」(第17号文書)のうち、「記載された受取金額が5万円未満のもの」は非課税となる旨規定しています。 - ハ 金銭受領事実の証明以外の目的で作成される文書

印紙税法基本通達別表第一第17号文書5は、「金銭又は有価証券の受取書」は、その作成者が金銭又は有価証券の受領事実を証明するために作成するものをいうのであるため、文書の内容が間接的に金銭又は有価証券の受領事実を証明する効果を有するものであっても、作成者が受領事実の証明以外の目的で作成したものは、これに該当しない旨定めています。 - ニ 即時決済(銀行が消費者の預金口座から瞬時に引落しを行い、加盟店の預金口座に振り込まれることが確定しているものをいいます。)を前提とするデビットカード取引に係る「領収書(レシート)」及び「口座引落確認書」については、次のとおり取り扱われています。

- (イ) 領収書(レシート)

即時決済型のデビットカード取引は、クレジットカードによる信用取引とは性格が異なり、即時決済を前提とするものであることから、即時決済型のデビットカード取引に係る「領収書(レシート)」は、加盟店が売上代金の受領事実を証明するために作成・交付していると認められ、「売上代金に係る金銭の受取書」(第17号の1文書)に該当する。 - (ロ) 口座引落確認書

即時決済型のデビットカード取引において、加盟店が作成し利用者に交付する「口座引落確認書」は、加盟店が、デビットカード(キャッシュカード)を発行する金融機関から売上代金の口座引落しの通知を受け、当該金融機関に代わって口座引落しの事実を顧客に通知するものと認められることから、金銭の受取書(第17号文書)には該当しない。

- (イ) 領収書(レシート)

- ホ 消費税等の金額が区分表示されている場合の記載金額

印紙税の個別通達「消費税法の改正等に伴う印紙税の取扱いについて」は、金銭又は有価証券の受取書に消費税等の金額が区分記載されている場合又は税込価格及び税抜価格が記載されていることにより、その取引に当たって課されるべき消費税等の金額が明らかである場合には、消費税等の金額は記載金額に含めない旨定めています。 - イ 書面①(PDF/27KB)

書面①は、表題を「レシート」、「キャッシュアウト明細書」及び「参考」とする3種類の事項が1枚の書面に記載されたものですから、これらの記載それぞれが、金銭又は有価証券の受領事実を証明するものに該当するのか否かについて検討します。- (イ) 「レシート」部分

この部分は、表題が「レシート」とされ、加盟店が、売上代金としての商品代金及びキャッシュアウト手数料(以下「商品代金等」といいます。)について、現金、商品券又はデビットカード取引による受領事実を証明するものと認められ、現金又は商品券で受領する金額分は、金銭又は有価証券の受領事実を証明するものであることは明らかです。

また、デビットカード取引の方法で受領する金額分は、上記2(2)ハのとおり、加盟店は、口座引落確認を表す電文が端末機に表示されたときは、代金の弁済がなされたものとして取扱う旨定められており、この点において、上記3(1)ニのデビットカード取引(即時決済型)と同様です。そうすると、商品代金等のうち、加盟店が、デビットカード取引により受領する金額分は、金銭の受領事実を証明するものと認められます。

したがって、商品代金等の受領方法が、現金、商品券又はデビットカード取引のいずれの方法であるかにかかわらず、この部分に記載される商品代金等は、売上代金としての金銭又は有価証券の受領事実を証明するものと認められます。 - (ロ) 「キャッシュアウト明細書」部分

この部分は、表題が「キャッシュアウト明細書」とされ、キャッシュアウト取引の金額が記載されており、キャッシュアウト取引とは、上記2(1)のとおり、利用者が全国の加盟店(スーパーなどの小売店)で買い物ついでに本件デビットカードを使って現金を引き出すことができるサービスで、商品代金等と引き出す現金の合計金額を預金口座から引き落とし、商品等と現金を同時に店舗レジ等で受け取ることができるものです。

上記2(2)ホ及び同(3)ロのとおり、加盟店は、キャッシュアウト取引を行った場合には、利用者にキャッシュアウト取引の確認を求めるため、その利用明細を交付することとされており、また、利用者は、当該明細によりキャッシュアウト取引の金額と受領した金額が一致しているか確認することとされています。そうすると、キャッシュアウト取引の金額の記載は、加盟店及び利用者の双方が、キャッシュアウト取引において加盟店が利用者に交付する金銭の額を確認することを目的としたものであり、金銭の受領事実の証明以外の目的で作成したものと認められることから、上記3(1)ハのとおり、この部分は、金銭又は有価証券の受領事実を証明するものとは認められません。 - (ハ) 「参考」部分

この部分は、表題が「参考」とされ、引落金額が記載されており、これは、デビットカード取引及びキャッシュアウト取引により利用者の預金口座から引き落とされる金額です。

そして、この金額は、上記2(4)のとおり、利用者が、書面③に記載される「口座引落確認書」に記載された金額と同額であることを確認する便宜のために参考事項として記載されるものです。そうすると、引落金額の記載は、利用者に、別途交付される「口座引落確認書」の金額が同一であることを確認させる目的としたものであり、金銭の受領事実の証明以外の目的で作成したものと認められることから、上記3(1)ハのとおり、この部分は、金銭又は有価証券の受領事実を証明するものとは認められません。 - (ニ) まとめ

上記(イ)から(ハ)までのとおり、書面①は「レシート」部分が金銭又は有価証券の受領事実を証明するものと認められることから、「売上代金に係る金銭又は有価証券の受取書」(第17号の1文書)に該当し、その記載金額は、商品代金等に係る消費税等の金額が区分して記載されていることから、上記3(1)ホのとおり、商品代金等として記載される金額から消費税等の金額を除いた金額となります。

したがって、書面①は、商品A 32,400円、商品B 10,800円、キャッシュアウト手数料 216円を合計した43,416円から、これらの金額に含まれる消費税等の金額 3,216円を控除した「40,200円」を記載金額とする「売上代金に係る金銭又は有価証券の受取書」(第17号の1文書)に該当します。ただし、当該金額が5万円未満ですから、上記3(1)ロのとおり、非課税文書となります。

- (イ) 「レシート」部分

- ロ 書面②(PDF/27KB)

書面②は、利用者がキャッシュアウト取引のみを行った際に交付する書面ですが、その記載内容は、商品代金及び支払方法の内訳の記載がない点を除いては、書面①と同様ですから、上記イと同様の整理となります。

したがって、書面②は、キャッシュアウト手数料216円からこの金額に含まれる消費税等の金額16円を控除した「200円」を記載金額とする「売上代金に係る金銭又は有価証券の受取書」(第17号の1文書)に該当します。ただし、当該記載金額が5万円未満ですから、非課税文書となります。 - ハ 書面③(PDF/27KB)

書面③は、キャッシュアウト取引が行われた場合に、書面①又は書面②と併せて交付されるもので、表題が「口座引落確認書」とされ、発行金融機関の名称、口座番号等に加え、「引落金額」が記載されています。

書面③は、上記3(1)ニのデビットカード取引(即時決済型)において作成される「口座引落確認書」と同様に、加盟店が発行金融機関から支払代金の口座引落しの通知を受け、発行金融機関に代わって利用者の口座からの引落し事実を通知する目的で作成したものであり、金銭の受領事実の証明以外の目的で作成したものと認められることから、上記3(1)ハのとおり、金銭又は有価証券の受領事実を証明するものとは認められません。

したがって、書面③は、課税文書に該当しません。

1 照会の趣旨

2 照会に係る取引等の事実関係

(1) キャッシュアウト取引の概要

(2) キャッシュアウト加盟店規約

(3) キャッシュアウトガイドライン

(4) その他の事実

書面①及び書面②の「参考」部分に記載される「引落金額」は、利用者が、書面③に記載される「口座引落確認書」に記載された金額と同額であることを確認する便宜のために参考事項として記載されるものです。

3 上記2の事実関係に対して照会者の求める見解となることの理由

(1) 印紙税法等の規定

(2) 照会事項に対する見解

全国の文書回答事例を検索したい方はこちらをご覧ください。