令和3事務年度 所得税及び消費税調査等の状況

令和4年11月

仙台国税局

Ⅰ 調査等の状況

1 所得税の調査等の状況

○ 実地調査の件数は、新型コロナウイルス感染症の影響により、依然として低水準、一方、高額・悪質な不正計算が見込まれる事案を優先して調査した結果、追徴税額の総額は、回復傾向

○ 文書等による接触方法を積極的に組み合わせることにより、簡易な接触による申告漏れ所得金額、追徴税額は増加

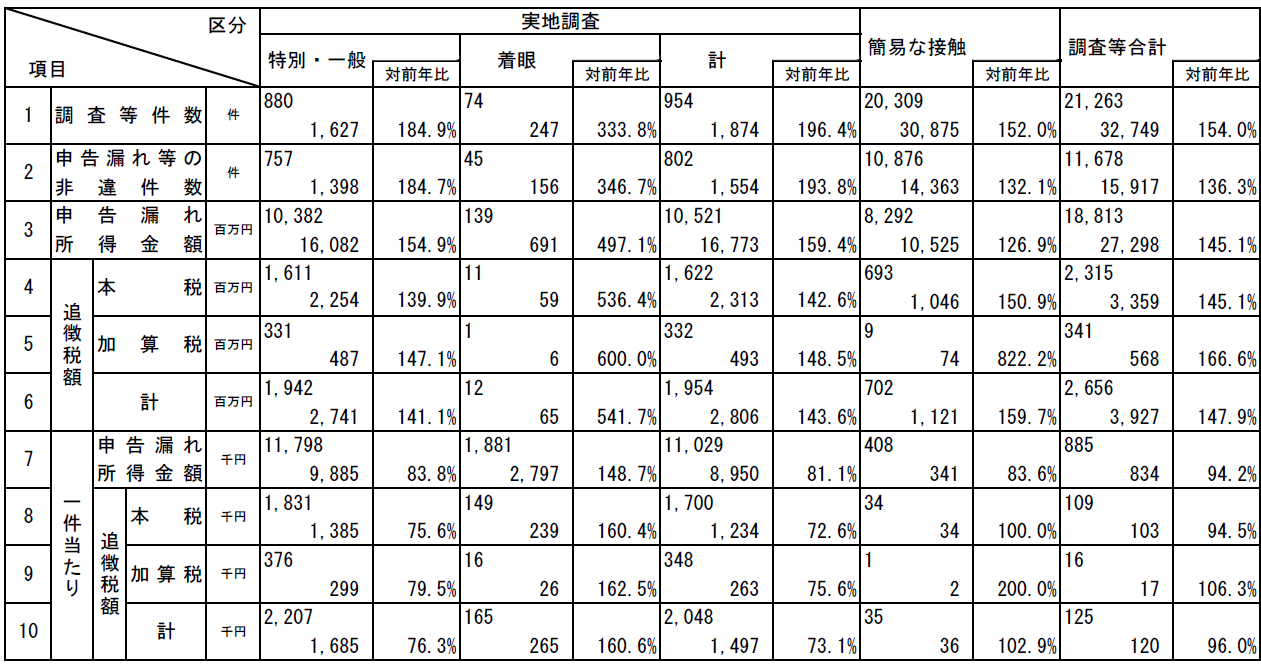

(1) 調査等件数及び申告漏れ等の非違があった件数の状況

- 実地調査の件数は、特別調査・一般調査が1,627件(前事務年度880件)、着眼調査が247件(同74件)であり、合計1,874件(同954件)、このほか、簡易な接触の件数は30,875件(同20,309件)となっています。

- これらの調査等の合計件数は32,749件(同21,263件)であり、そのうち申告漏れ等の非違があった件数は15,917件(同11,678件)となっています。

(2) 申告漏れ所得(調査等の対象となった全ての年分の合計)金額の状況

- 実地調査による申告漏れ所得金額は、167億7千3百万円(同105億2千1百万円)であり、そのうち特別調査・一般調査によるものは160億8千2百万円(同103億8千2百万円)、着眼調査によるものは6億9千1百万円(同1億3千9百万円)となっています。

- また、簡易な接触による申告漏れ所得金額は105億2千5百万円(同82億9千2百万円)となっており、調査等合計では272億9千8百万円(同188億1千3百万円)となっています。

(3) 追徴税額(調査等の対象となった全ての年分の合計で加算税を含む。)の状況

- 実地調査による追徴税額は、28億6百万円(同19億5千4百万円)であり、そのうち特別調査・一般調査によるものは27億4千1百万円(同19億4千2百万円)、着眼調査によるものは6千5百万円(同1千2百万円)となっています。

なお、実地調査による追徴税額を1件当たりでみると、149万7千円(同204万8千円)となっています。 - また、簡易な接触による追徴税額は11億2千1百万円(同7億2百万円)となっており、調査等合計では39億2千7百万円(同26億5千6百万円)となっており、前事務年度に比べ増加しています。

1 実地調査(特別調査・一般調査)とは、高額・悪質な不正計算が見込まれる事案を対象に深度ある調査を行うもので、特に、特別調査は、多額な脱漏が見込まれる個人を対象に、相当の日数(1件当たり10日以上を目安)を確保して実施しているものです。

2 実地調査(着眼調査)とは、資料情報や申告内容の分析の結果、申告漏れ等が見込まれる個人を対象に実地に臨場して短期間で行う調査です。

3 簡易な接触とは、原則、納税者宅等に臨場することなく、文書、電話による連絡又は来署依頼による面接を行い、申告内容を是正するものです。

〇 所得税の調査等の状況

| (注) | 1 | 令和3年7月から令和4年6月までの間の実績で、いずれも調査等の対象となった全ての年分の合計の計数である。 |

| 2 | 上段は、前事務年度の計数である。 | |

| 3 | 「簡易な接触」の件数には、更正の請求等に基づく減額更正や添付書類の未提出に対する提出依頼を行った件数等を含む。 | |

| 4 | 追徴税額(本税)には、復興特別所得税額を含む。 | |

| 5 | 実地調査の件数は、所得税と消費税の実地調査件数である。 |

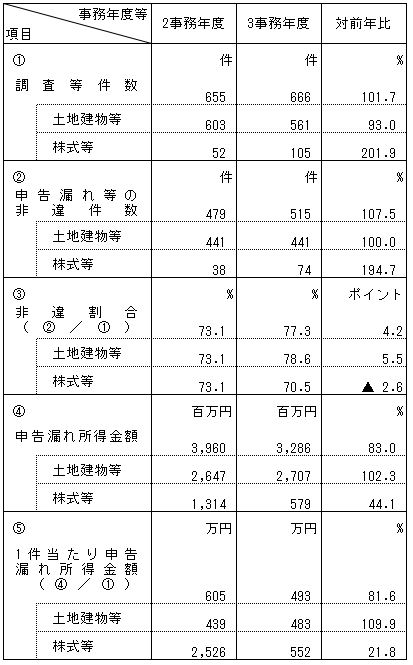

(参考)譲渡所得の調査等の状況

- 所得税のうち譲渡所得に係る調査等の件数が、666件(前事務年度655件)であり、そのうち申告漏れ等の非違があった件数が、515件(同479件)となっています。申告漏れ所得金額(調査等の対象となった全ての年分の合計)は、32億8千6百万円(同39億6千万円)となっています。

○ 譲渡所得の調査等の状況

| (注) | 1 | 土地建物等は、土地建物(分離譲渡所得)及び金地金等(総合譲渡所得)である。 |

| 2 | 土地建物等は、課税年分ごとに1件としている。 |

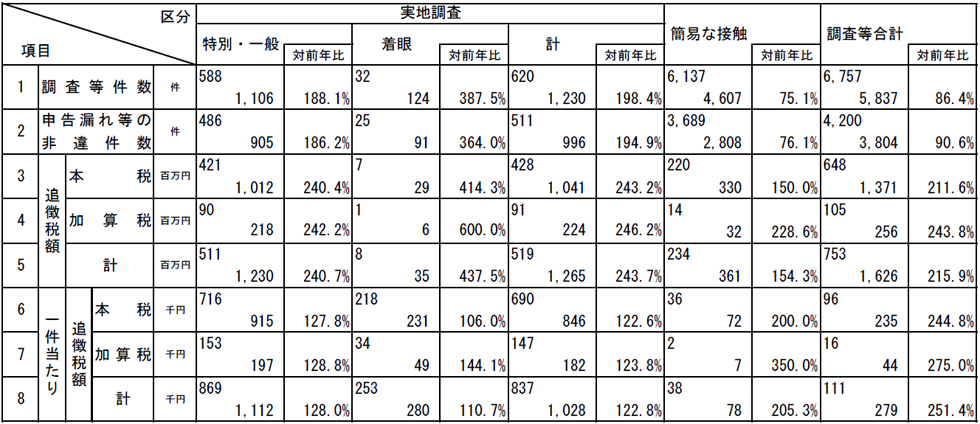

2 消費税(個人事業者)の調査等の状況

○ 実地調査の件数は、新型コロナウイルス感染症の影響により、依然として低水準、無申告等の調査を重点的に実施することにより、追徴税額の総額は回復傾向

○ 文書等による接触方法を積極的に組み合わせることにより、簡易な接触による追徴税額は増加

(1) 調査等件数及び申告漏れ等の非違があった件数の状況

- 実地調査の件数は、特別調査・一般調査が1,106件(前事務年度588件)、着眼調査が124件(同32件)であり、合計1,230件(同620件)、このほか、簡易な接触の件数は4,607件(同6,137件)となっています。

- これらの調査等の合計件数は5,837件(同6,757件)であり、そのうち申告漏れ等の非違があった件数は3,804件(同4,200件)となっています。

(2) 追徴税額(調査等の対象となった全ての年分の合計で加算税を含む。)の状況

- 実地調査による追徴税額は、12億6千5百万円(同5億1千9百万円)であり、そのうち特別調査・一般調査によるものは12億3千万円(同5億1千1百万円)、着眼調査によるものは3千5百万円(同8百万円)となっています。

なお、実地調査による追徴税額を1件当たりでみると、102万8千円(同83万7千円)となっており、前事務年度に比べ増加しています。 - また、簡易な接触による追徴税額は3億6千1百万円(同2億3千4百万円)となっており、調査等合計では16億2千6百万円(同7億5千3百万円)となっています。

○ 消費税(個人事業者)の調査等の状況

| (注) | 1 | 令和3年7月から令和4年6月までの間の実績で、いずれも調査等の対象となった全ての年分の合計の計数である。 |

| 2 | 上段は、前事務年度の計数である。 | |

| 3 | 「簡易な接触」の件数には、更正の請求等に基づく減額更正や添付書類の未提出に対する提出依頼を行った件数等を含む。 | |

| 4 | 消費税の追徴税額には、地方消費税(譲渡割額)を含む。 |

Ⅱ トピックス(主な取組)

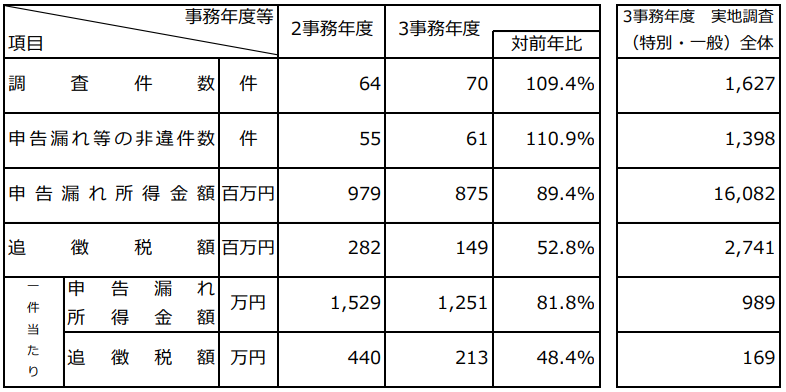

1 富裕層に対する調査状況

~1件当たり申告漏れ所得金額は1,251万円で高水準~

● 有価証券・不動産等の大口所有者、経常的な所得が特に高額な個人、海外投資等を積極的に行っている個人など、「富裕層」に対して、資産運用の多様化・国際化が進んでいることを念頭に積極的に調査を実施しています。

- 令和3事務年度においては、70件(前事務年度64件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,251万円(同1,529万円)となっており、所得税の実地調査(特別・一般)全体の989万円(同1,180万円)に比べ1.3倍となっています。また、申告漏れ所得金額の総額は8億7千5百万円(同9億7千9百万円)に上ります。

- 1件当たりの追徴税額は213万円(同440万円)で、所得税の実地調査(特別・一般)全体の169万円(同221万円)に比べ1.3倍となっています。また、追徴税額の総額は1億4千9百万円(同2億8千2百万円)に上ります。

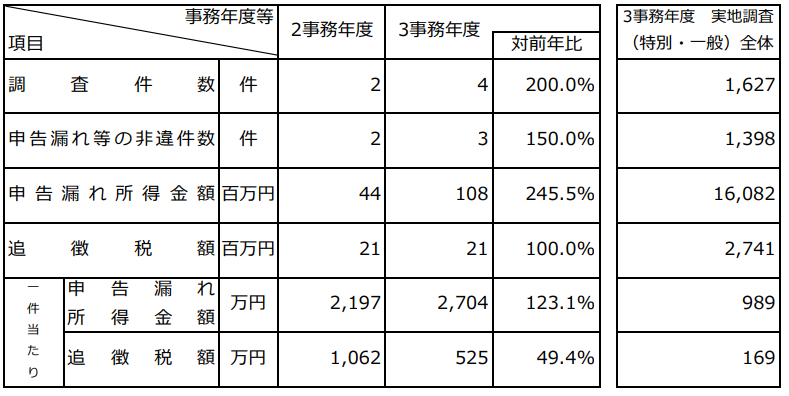

- 特に、海外投資等を行っている「富裕層」に対しては、1件当たりの追徴税額は525万円(同1,062万円)で、所得税の実地調査(特別・一般)全体の169万円に比べ3.1倍と高額となっています。

○ 富裕層に対する調査の状況

○ 海外投資等をした「富裕層」に対する調査の状況

2 海外投資等を行っている個人に対する調査状況

~「富裕層」のみならず、1件当たり追徴税額は高水準~

● 経済社会の国際化に適切に対応していくため、有効な資料情報の収集に努めるとともに、海外投資を行っている個人や海外資産を保有している個人などに対して、国外送金等調書、国外財産調書、租税条約等に基づく情報交換制度のほか、CRS情報(共通報告基準に基づく非居住者金融口座情報)などを効果的に活用し、積極的に調査を実施しています。

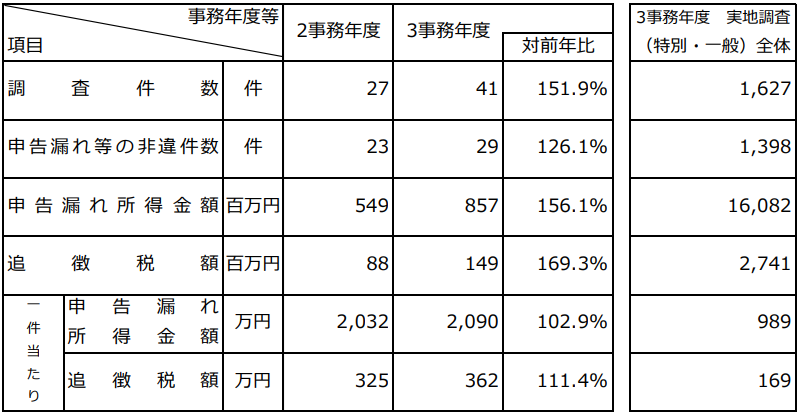

- 令和3事務年度においては、41件(前事務年度27件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、2,090万円(同2,032万円)となっており、所得税の実地調査(特別・一般)全体の989万円(同1,180万円)と比べ2.1倍となっています。また、申告漏れ所得金額の総額は8億5千7百万円(同5億4千9百万円)に上ります。

- 1件当たりの追徴税額は362万円(同325万円)で、所得税の実地調査(特別・一般)全体の169万円(同221万円)と比べ2.1倍となっています。また、追徴税額の総額は1億4千9百万円(同8千8百万円)に上ります。

○ 海外投資等を行っている個人に対する調査状況

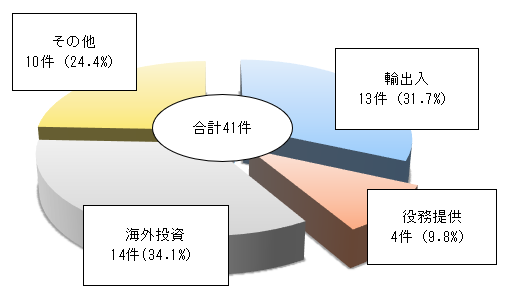

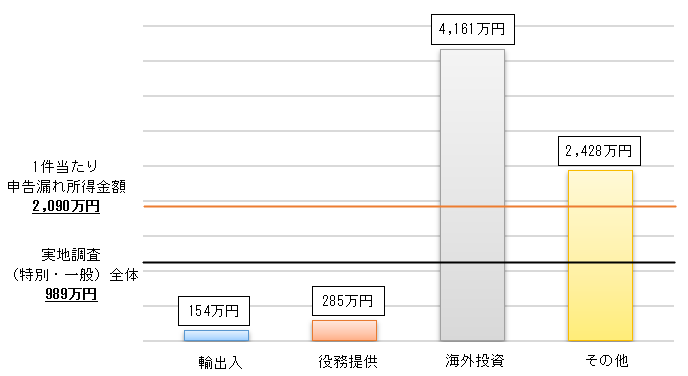

○ 取引区分別の調査状況 |

【1件当たりの申告漏れ所得金額】 |

|

|

|

(注)( )内の数値は構成比

|

|

3 インターネット取引を行っている個人に対する調査状況

~新分野の経済活動を行っている個人に対する調査に係る1件当たり追徴税額は高水準~

● インターネット上のプラットフォームを介して行うシェアリングエコノミー等新分野の経済活動(注)に係る取引や暗号資産(仮想通貨)等の取引を行っている個人に対しては、資料情報の収集・分析に努め、積極的に調査を実施しています。

<シェアリングエコノミー等新分野の経済活動に係る取引を行っている個人に対する調査状況>

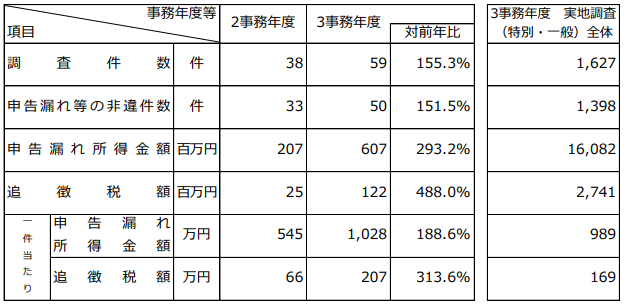

- 令和3事務年度においては、59件(前事務年度38件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、1,028万円(同545万円)となっています。また、申告漏れ所得金額の総額は6億7百万円(同2億7百万円)に上ります。

- 1件当たりの追徴税額は207万円(同66万円)となっています。また、追徴税額の総額は1億2千2百万円(同2千5百万円)に上ります。

(注) シェアリングエコノミー等新分野の経済活動とは、シェアリングビジネス・サービス、ネット広告(アフィリエイト等)、デジタルコンテンツ、ネット通販、ネットオークションその他新たな経済活動を総称した経済活動のことをいいます。

なお、令和2事務年度においては、この経済活動に暗号資産(仮想通貨)等取引を含めて集計していましたが、令和3事務年度においては、これを区別して集計しています。

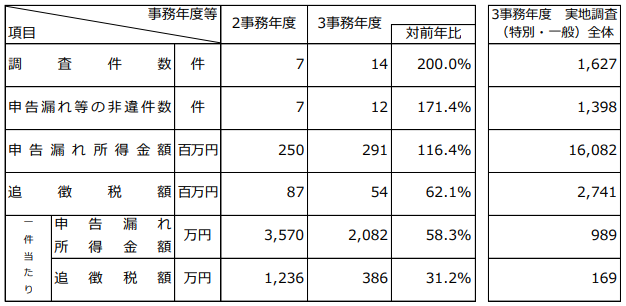

<暗号資産(仮想通貨)等取引を行っている個人に対する調査状況>

- 令和3事務年度においては、14件(前事務年度7件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、2,082万円(同3,570万円)となっています。また、申告漏れ所得金額の総額は2億9千1百万円(同2億5千万円)に上ります。

- 1件当たりの追徴税額は386万円(同1,236万円)となっています。また、追徴税額の総額は5千4百万円(同8千7百万円)に上ります。

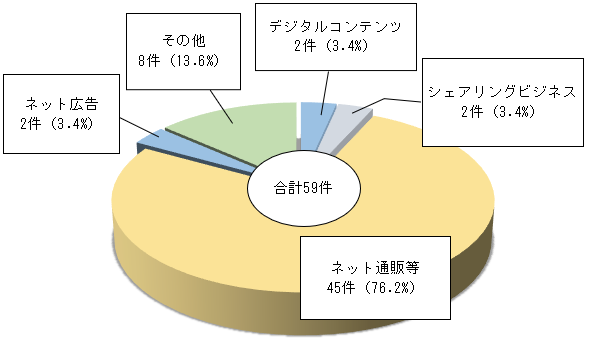

○ シェアリングエコノミー等新分野の経済活動に係る取引(調査状況)

|

|

|

(注)( )内の数値は構成比 1 シェアリングビジネス・・・民泊、カーシェアリング、クラウドソーシングなど 2 デジタルコンテンツ・・・アプリ作成・配信、有料メルマガなど 3 ネット通販等・・・ネット通販、ネットオークション、ドロップシッピングなど 4 ネット広告・・・アフィリエイトなど 5 その他・・・1~4に該当しない経済活動に該当する取引 |

○ 暗号資産(仮想通貨)等取引(調査状況)

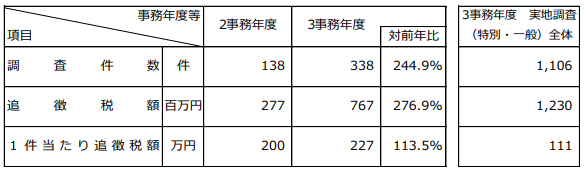

4 無申告者に対する調査状況

~所得税及び消費税ともに1件当たり追徴税額は高水準~

● 無申告は、申告納税制度の下で自発的に適正な納税をしている納税者に強い不公平感をもたらすこととなるため、的確かつ厳格に対応していく必要があります。こうした無申告者に対しては、更なる資料情報の収集及び活用を図るなどして、実地調査のみならず、簡易な接触も活用し積極的に調査を実施しています。

<所得税無申告者に対する調査状況>

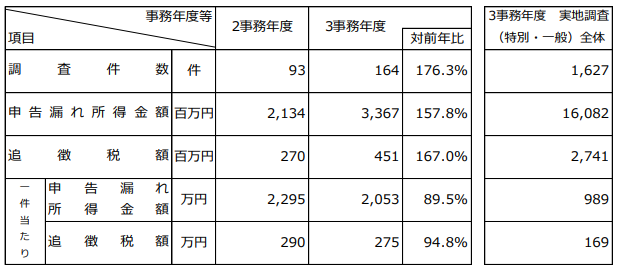

- 令和3事務年度においては、164件(前事務年度93件)実地調査(特別・一般)を実施しました。

- 1件当たりの申告漏れ所得金額は、2,053万円(同2,295万円)で、所得税の実地調査(特別・一般)全体の989万円(同1,180万円)に比べ2.1倍となっています。

また、申告漏れ所得金額の総額は33億6千7百万円(同21億3千4百万円)に上ります。 - 1件当たりの追徴税額は275万円(同290万円)で、所得税の実地調査(特別・一般)全体の169万円(同221万円)の1.6倍となっています。また、追徴税額の総額は4億5千1百万円(同2億7千万円)に上ります。

<消費税無申告者に対する調査状況>

- 令和3事務年度においては、338件(同138件)実地調査(特別・一般)を実施しました。

- 1件当たりの追徴税額は227万円(同200万円)で、消費税の実地調査(特別・一般)全体の111万円(同87万円)の2.0倍となっています。また、追徴税額の総額は7億6千7百万円(同2億7千7百万円)に上ります。

○ 無申告者に対する調査の状況

|

<所得税> |

<消費税> |

Ⅲ 参考計表

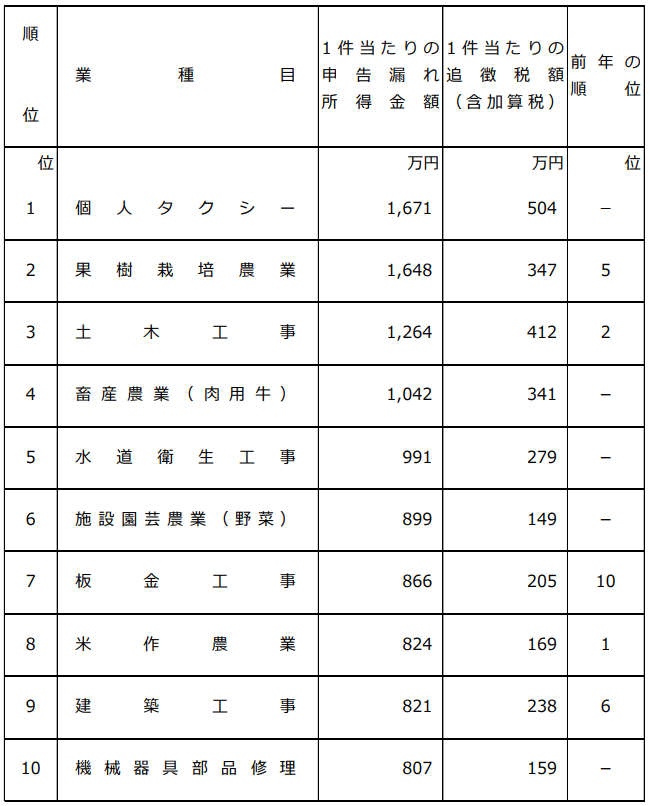

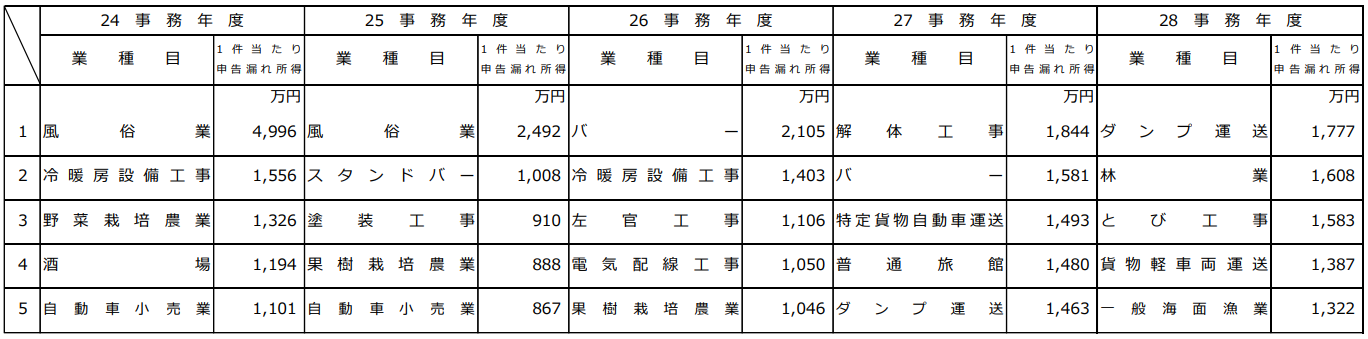

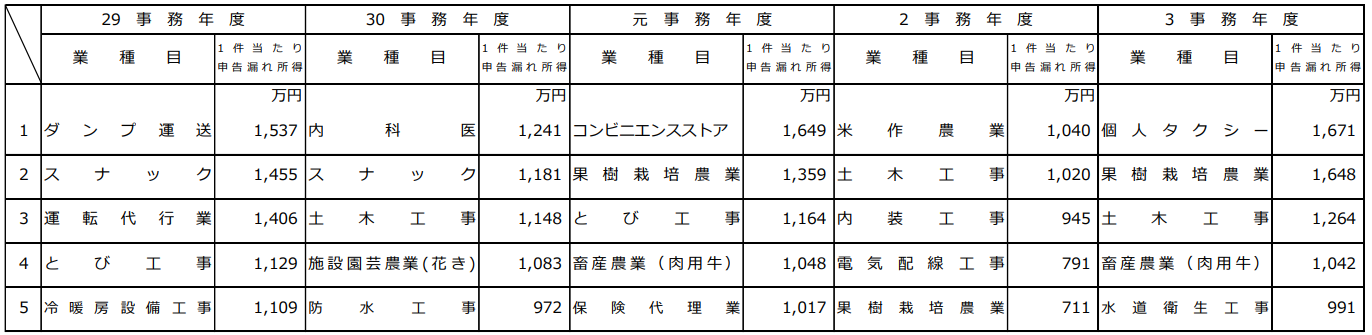

○ 事業所得を有する個人の1件当たりの申告漏れ所得金額が高額な上位10業種

| (注) | 1 | 上記調査事績は、特別調査及び一般調査に基づく実施結果である。 |

| 2 | 「前年の順位」は、事業所得を有する個人の前年の1件当たりの申告漏れ所得金額が高額な上位20位に該当するものについて、その順位を記載している。 |

(付表) 事業所得を有する個人の1件当たりの申告漏れ所得が高額な業種

(注) 1件当たりの申告漏れ所得は、調査全年分に係るものである。