租税特別措置法第87条の適用を受ける承認酒類製造者が沖特法適用酒類を移出する場合の酒税納税申告書の記載について

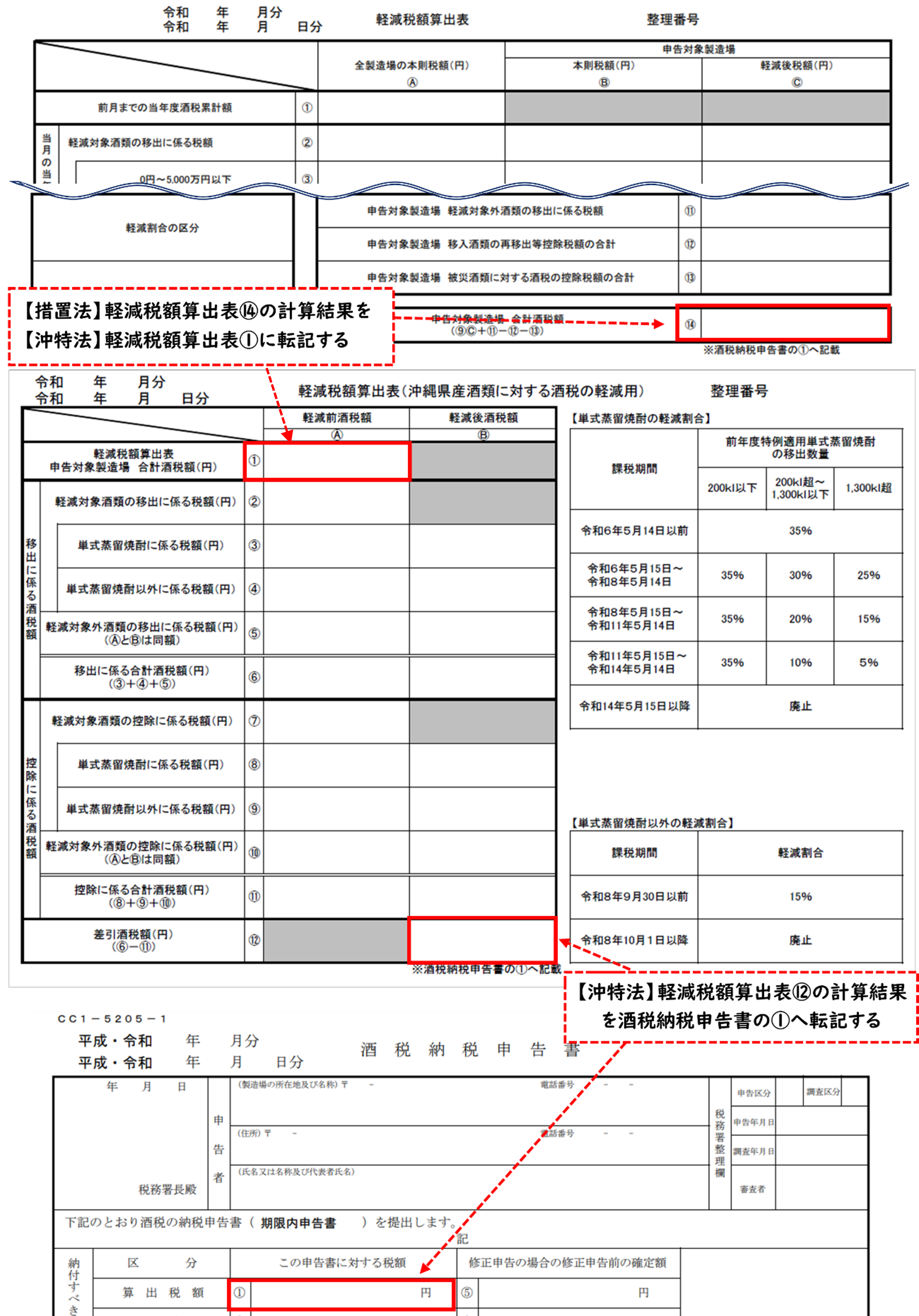

租税特別措置法(以下「措置法」という)第87条≪承認酒類製造者に対する酒税の税率の特例≫の規定を受ける承認酒類製造者は、令和6年4月移出分の酒税納税申告から「軽減税額算出表」の作成が新たに必要になりましたが、当該承認酒類製造者が沖縄の復帰に伴う特別措置に関する法律(以下「沖特法」という)の規定を受け、沖特法適用酒類を移出する場合には、さらに別の「軽減税額算出表(沖縄県産酒類に対する酒税の軽減用)」の作成が必要になります。

※措置法のみ適用を受ける場合の酒税納税申告書の記載方法については「承認酒類製造者が租税特別措置法第87 条の適用を受ける場合の酒税納税申告書の記載方法について」をご覧ください。

軽減税額算出表の作成の要否

| 沖特法の適用を受ける | 沖特法の適用を受けない | |

|---|---|---|

| 措置法第87条の適用を受ける | 【措置法】→【沖特法】の順で軽減税額算出表の作成が必要 | 【措置法】軽減税額算出表のみ作成が必要 |

| 措置法第87条の適用を受けない | 不要 | 不要 |

※措置法の適用を受けない場合や経過措置の適用を受けて引続き旧制度の計算方式を適用する場合、沖特法のみ適用を受ける場合は「軽減税額算出表」を作成せず、従来の申告方法で申告します。

措置法及び沖特法の適用を受ける場合の酒税納税申告書作成までのイメージ

軽減税額算出表→軽減税額算出表(沖縄県産酒類に対する酒税の軽減用)転記例