1 文明開化と税

江戸時代、海外とのやり取りが制限されていた日本では、蒸気機関など欧米で普及していた様々な技術と人々が接する機会はほとんどありませんでした。

明治政府の近代化政策により、開港場を中心に海外から新たな技術や商品が国内に入ってくるようになりました。明治5(1872)年に開業した鉄道や、毛織物、砂糖などはその代表的なものでした。これらは文明開化の広がりの中で、徐々に普及していきました。

日清・日露戦後の財政拡大の中で織物消費税や通行税、砂糖消費税などが創設されました。これらの税が課せられた品は、創設当初は普及途上であり、高価でした。そのため、贅沢品とみなされて課税されることになったのです。

しかし大正時代になると、これらは広く一般に普及し、電車通勤を前提とした郊外の宅地化など、新しいライフスタイルが確立していきました。こうした生活の変化によって、徐々に「贅沢品」の捉え方も少しずつ変っていきました。

そのような社会的背景を理由に通行税や織物消費税などは生活を圧迫するという批判から、税制整理の対象とされ、廃止されることになりました。

通行税などの廃止を受け、これらに代わる財源として、酒税の増税や、当時普及し始めていたサイダーなどの炭酸水に課税した清涼飲料税の創設、花札などに課税していた骨牌税の増税などが行われました。

砂糖標本(オランダ標本)

大正11(1922)年

(画像をクリックすると拡大します。)

(山鹿税務署 移管)

砂糖消費税の税額を決めるときに使用されていた標本です。この標本は天保11(1840)年にアムステルダムの砂糖商によって考案された砂糖の色相標本で、「オランダ標本」と呼ばれています。

砂糖消費税は砂糖の等級によって税額が定められており、当初その等級はこの標本を参考に砂糖の色によって判別されていました。当時の砂糖取引では精製を重ねた白い砂糖ほど高級品として取引されていたことから、このように色が税額を決める基準になりました。この判別方法は人間の目視に頼るもので、昭和15(1940)年からは製造方法の違いや機器によって計測した糖度で等級を区分する方法が採用されました。

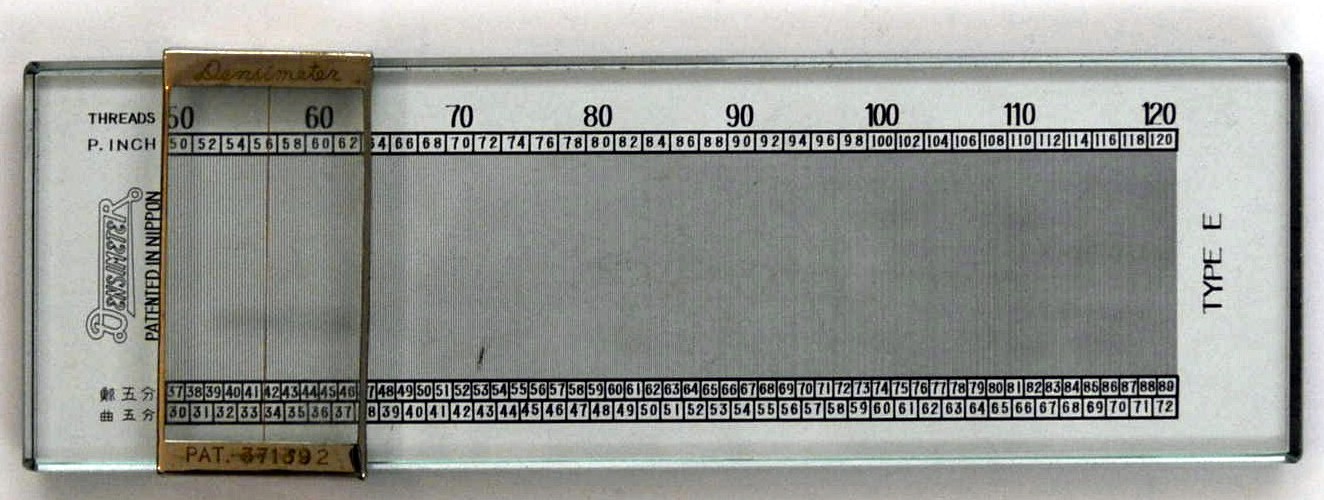

織物密度自動測定器

昭和29(1954)年

(画像をクリックすると拡大します。)

(新潟税務署 移管)

織物消費税は織物の引取価格に対して一定の税率で課税されていましたが、織物の種類ごとに課税標準価格が決められており、課税の際に参考にされていました。課税標準価格は各織物の種類ごとに基準が設けられており、糸の質や染色の程度、密度などの項目がありました。織物消費税は明治37(1904)年に非常特別税の一つとして、当初は贅沢品であった毛織物に対して課税しました。

埼玉県越生町の織物納税所

明治44年(1911)

(画像をクリックすると拡大します。)

(新潟税務署 移管)

織物消費税の査定や徴収事務は、織物組合の検査所や事務所などに税務官吏が出張して行い、このような施設を織物納税所と称しました。

写真は明治44(1911)年に埼玉県越生町の織物納税所を撮影したものです。

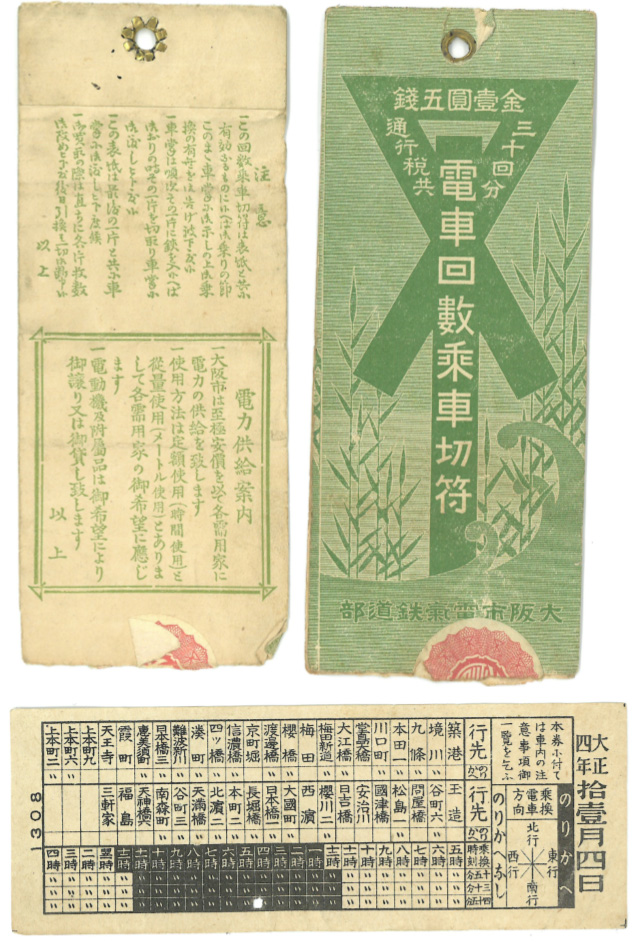

大阪市電の回数券と切符

大正6-12(1917-1923)年

(画像をクリックすると拡大します。)

(個人 蔵)

大正時代に発行された大阪市電気鉄道部(大阪市電)の回数券です。通行税は「汽車、電車及び汽船」の利用に課税される税金で、距離と座席の等級によって税額が異なりました。

表紙には「金一円五銭 三十回分 通行税共」と記載されています。当時通行税は回数券や定期券を購入した場合、5回分の通行税を賦課されていました。

大阪市電の場合、通行税は通常1銭が課税されていたので、この回数券は回数券本体の代金1円、通行税5銭という価格設定になっていたことがこの券から分かります。

また一緒に展示してある通常の切符では当時の停留場の名前も確認できます。

明治・大正期の通行税には免税点が無く、僅かな距離を移動しても毎回通行税が課税されました。そのため市電などで都市部の近距離を毎日移動する都市生活者が最も通行税を納めていました。大正時代には大阪や東京で鉄道会社による郊外宅地の開発が始まり、鉄道は欠かせないインフラとなっていました。

業界のルールと税金

(画像をクリックすると拡大します。)

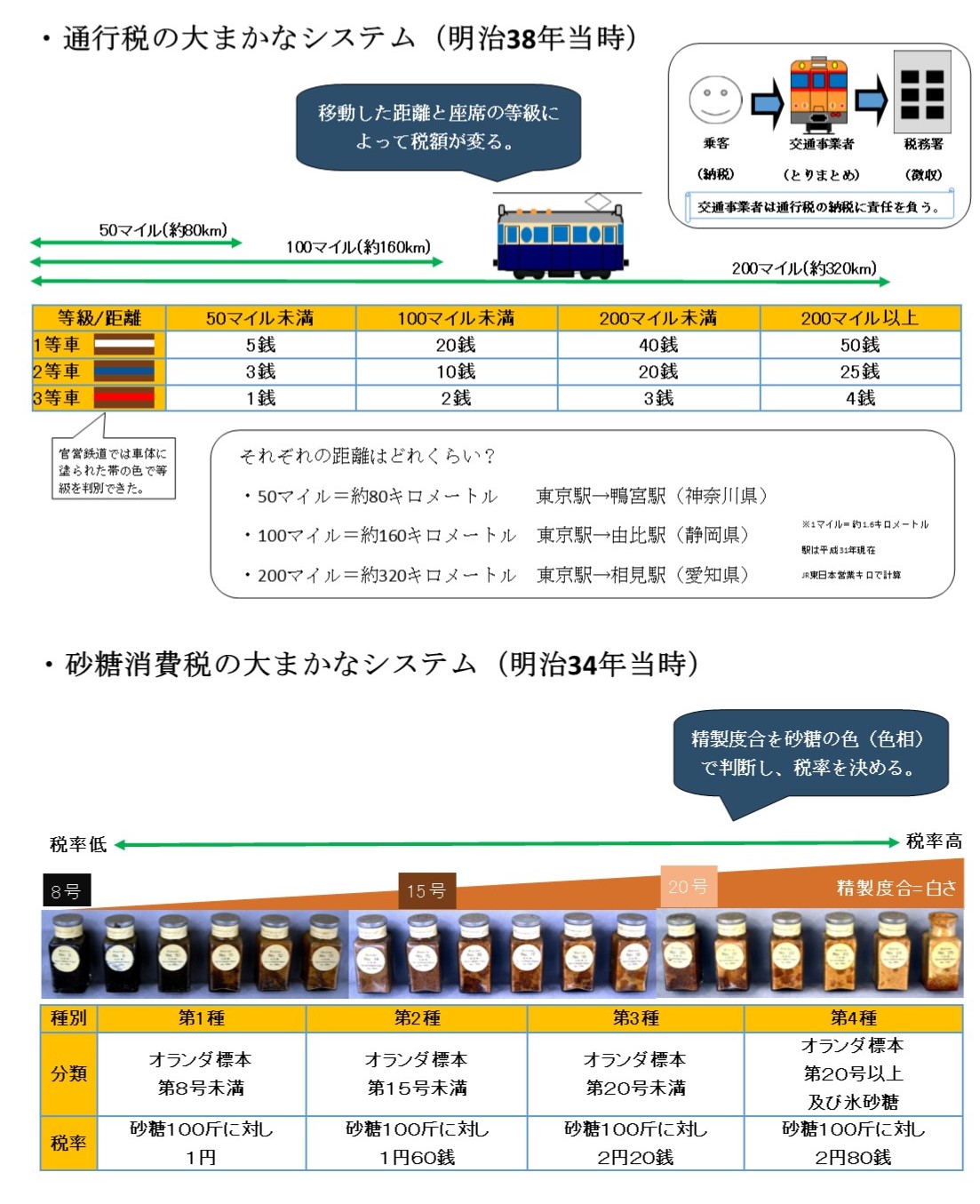

通行税や砂糖消費税などの制度は、課税される商品(サービス)の業界ルールをベースに作られています。

一部を紹介しますと、通行税は乗車した距離と座席の等級が課税標準ですが、これは当時の官営鉄道が座席を三つの等級に分けていたことに由来しています。砂糖消費税では課税標準である砂糖の精製度合を調べるために、当時砂糖の取引で使用されていたオランダ標本と呼ばれる砂糖の標本を用いていました。

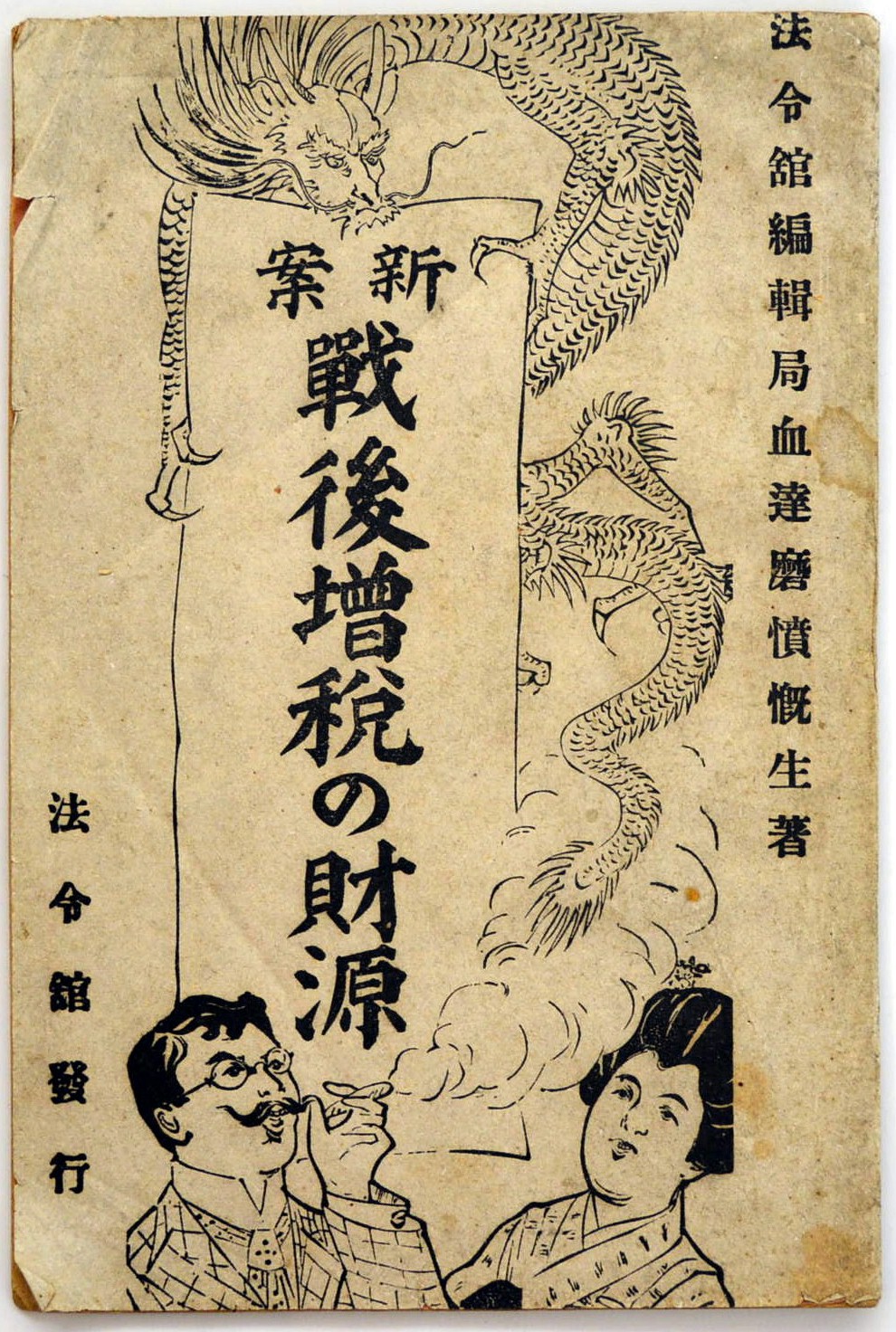

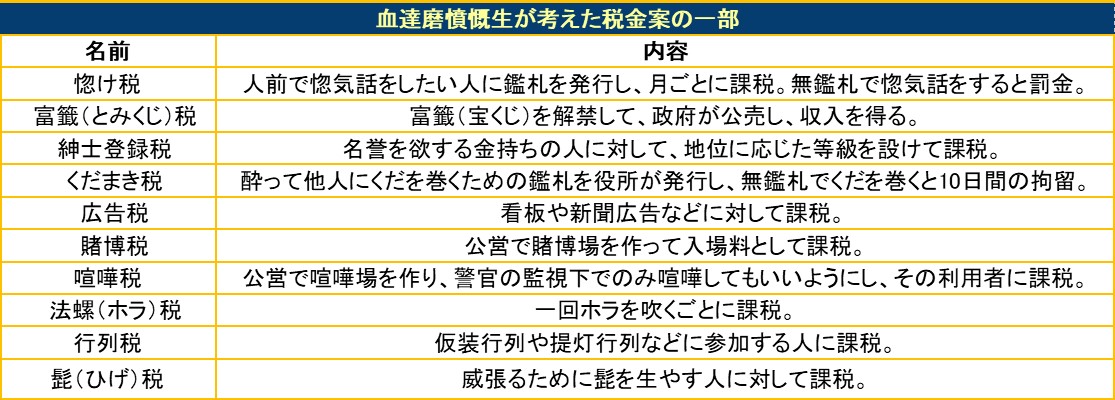

新案 戦後増税の財源

明治39(1906)年

(画像をクリックすると拡大します。)

(画像をクリックすると拡大します。)

(矢嶌 治夫氏 寄贈)

日露戦争直後の明治39(1906)年に発売された冊子です。日露戦争はそれまでにない大規模な戦争であり、国民は家族の出征や増税などの負担を負いました。戦争が終わっても戦死者遺族への補償や軍備の拡張などで負担は続きました。

この史料はこうした時期に発売された読み物で、「血達磨憤慨生」と名乗る筆者が考えた様々な税の案を紹介しています。惚け税や喧嘩税など個性豊かな税から広告税など後に実現した税金など多様なアイデアが掲載されています。

壜内圧力計

昭和21-25(1946-1950)年

(画像をクリックすると拡大します。)

(輪島税務署 移管)

清涼飲料税の調査で使用された圧力計です。清涼飲料税は炭酸飲料に課税されていたため、ビン内に一定程度の炭酸ガスが入っていることが重要な要件でした。そのためこの圧力計は炭酸ガスの含有量を測定するために使用されていました。

サイダーのラベル

昭和21-25(1946-1950)年

(画像をクリックすると拡大します。)

(鳥取税務署 移管)

山陰地方で販売されていたサイダーのラベルです。一緒に展示されている銅板に掘り込まれた印がラベルの右端に刻印されていることが確認できます。

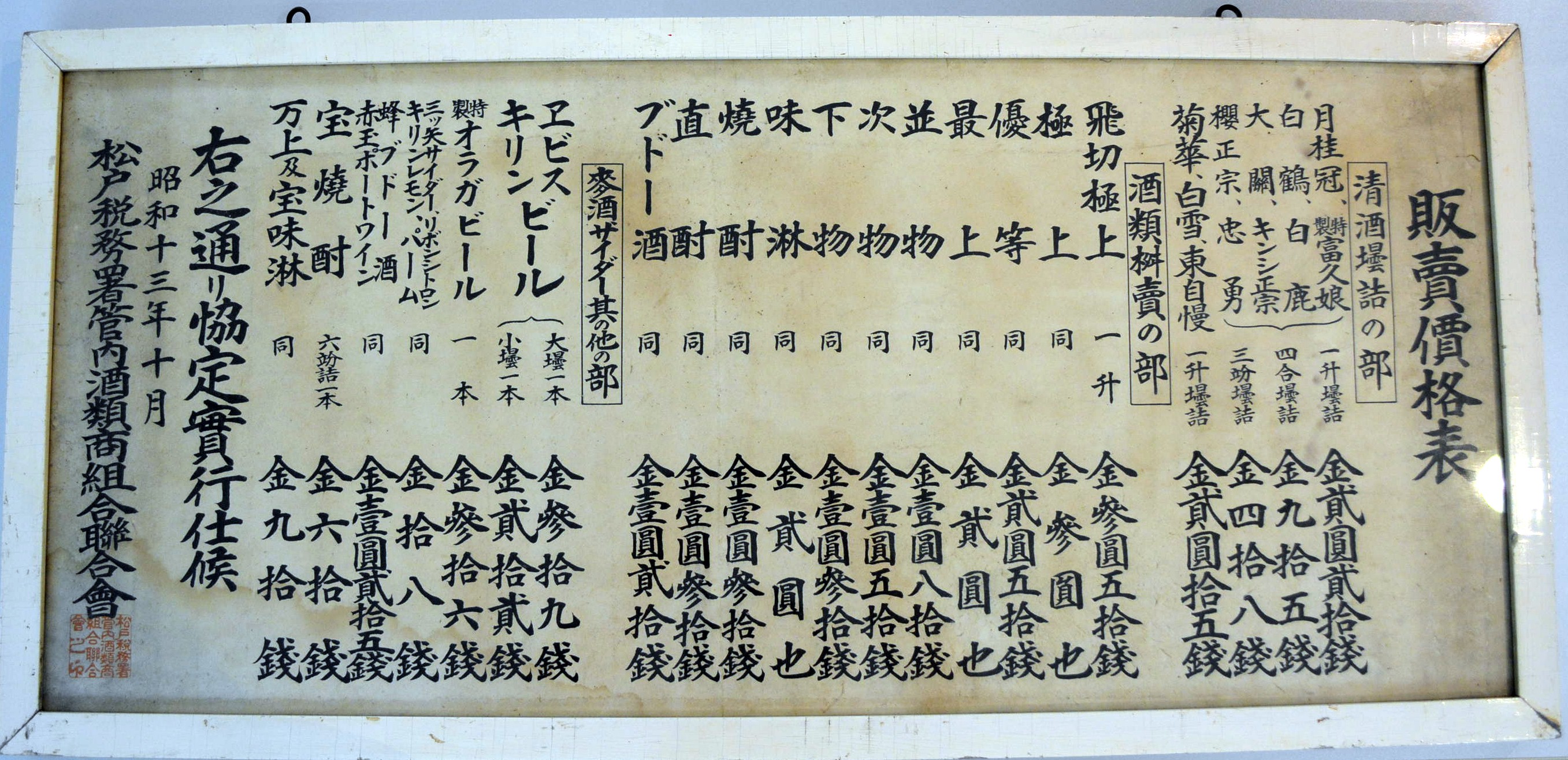

飲料品の販売価格表

昭和13(1938)年

(画像をクリックすると拡大します。)

(久米 幹男氏 寄贈)

昭和13(1938)年に松戸税務署管内で発行された飲料品の価格表です。日本酒やビールなど様々な飲み物の価格が掲載されています。中には現在も販売されている銘柄も確認することができます。