Ⅰ�@�����ł̒������̏�

1�@�ߘa�������N�x�ɂ����鑊���ł̎��n�����̏�

�ߘa�������N�x�ɂ����ẮA���W�������������\���z���ߏ��ł���Ƒz�肳��鎖�Ă�A�\���`��������ɂ�������炸���\���ł���Ƒz�肳��鎖�ĂȂǁA������Ă∫���ȕs���������܂�鎖�Ăɂ��āA���n���������{�������ʁA�P��������̒ǒ��Ŋz�i571���~�j���O�N��107.8%�ƂȂ�܂����B

�����ł̒�����

| �����N�x�� |

����30�����N�x | �ߘa�������N�x | |||

|---|---|---|---|---|---|

| ���� | �ΑO�����N�x�� | ||||

| |

���n�������� | �� | �� | �� | |

| 1,924 | 1,451 | 75.4 | |||

| |

�\���R�ꓙ�̔�ጏ�� | �� | �� | �� | |

| 1,685 | 1,231 | 73.1 | |||

| |

��ኄ�� ( |

�� | �� | �|�C���g | |

| 87.6 | 84.8 | �� 2.7 | |||

| �d���Z�ŕ��ی��� | �� | �� | �� | ||

| 326 | 266 | 81.6 | |||

| �d���Z�ŕ��ۊ��� �i |

�� | �� | �|�C���g | ||

| 19.3 | 21.6 | 2.3 | |||

(��)

�\���R��ېʼn��i |

���~ | ���~ | �� | ||

| 538 | 397 | 73.7 | |||

�d���Z�ŕ��ۑΏ� |

���~ | ���~ | �� | ||

| 125 | 92 | 73.5 | |||

| �ǒ��Ŋz | �{�� | ���~ | ���~ | �� | |

| 86 | 71 | 82.3 | |||

| ���Z�� | ���~ | ���~ | �� | ||

| 16 | 12 | 75.6 | |||

| |

���v | ���~ | ���~ | �� | |

| 102 | 83 | 81.3 | |||

| |

���n���� �P�������� |

(��)

�\���R��ېʼn��i�i |

���~ | ���~ | �� |

| 2,798 | 2,733 | 97.7 | |||

| �ǒ��Ŋz �i |

���~ | ���~ | �� | ||

| 530 | 571 | 107.8 | |||

(��)�@�u�\���R��ېʼn��i�v�́A�\���R�ꑊ�����Y�z�i���������Z�ېœK�p���Y���܂ށB�j����A�푊���l�̍��E������p�̊z(�����ɂ�鑝����)���T�����A�����J�n�O�R�N�ȓ��̔푊���l����@�葊���l���ւ̐��O���^���Y�z(�����ɂ�鑝����)�����������̂ł���B����āA�u�V �Q�l�v�\�v�́u�P�@�\���R�ꑊ�����Y�̋��z�̐��ځv�̋��z�ƈ�v���Ȃ��B

�Q�@�ߘa�������N�x�ɂ����鑊���ł̊ȈՂȐڐG�̏�

���n������K�Ɏ��{�������A�����A�d�b�ɂ��A�����͗����˗��ɂ��ʐڂɂ��\���R��A�v�Z��蓙������\��������Ȃǂ̐ڐG�i�ȉ��u�ȈՂȐڐG�v�Ƃ����܂��B�j�̎�@�����ʓI�E�����I�Ɋ��p���A�K���E�����ȉېł̊m�ۂɓw�߂Ă��܂��B

�ߘa�������N�x�ɂ����ẮA���y�щ��̊����i56.0%�j���O�N���2.8�|�C���g�������A�ȈՂȐڐG�P��������̒ǒ��Ŋz�i47���~�j���ΑO�����N�x��112.0���Ƒ������܂����B

�����ł̊ȈՂȐڐG�̏�

| �����N�x�� | ����30�����N�x | �ߘa�������N�x | |||

|---|---|---|---|---|---|

| ���� | �ΑO�����N�x�� | ||||

| |

�ȈՂȐڐG���� | �� | �� | �� | |

| 1,260 | 1,210 | 96.0 | |||

| |

�\���R�ꓙ�̔�ጏ�� | �� | �� | �� | |

| 315 | 279 | 88.6 | |||

(��1)

���̌��� |

�� | �� | �� | ||

| 355 | 398 | 112.1 | |||

| �\���R�ꓙ�̔��y�� ���̌����i |

�� | �� | �� | ||

| 670 | 677 | 101.0 | |||

| ���y�щ��̊��� ( |

�� | �� | �|�C���g | ||

| 53.2 | 56.0 | 2.8 | |||

(��2)

�\���R��ېʼn��i |

���~ | ���~ | �� | ||

| 49 | 46 | 94.3 | |||

| �ǒ��Ŋz | �{�� | �S���~ | �S���~ | �� | |

| 499 | 540 | 108.2 | |||

| ���Z�� | �S���~ | �S���~ | �� | ||

| 29 | 27 | 95.2 | |||

| ���v | �S���~ | �S���~ | �� | ||

| 528 | 567 | 107.5 | |||

| �ȈՂȐڐG �P�������� |

(��2)

�\���R��ېʼn��i�i |

���~ | ���~ | �� | |

| 388 | 381 | 98.2 | |||

| �ǒ��Ŋz �i |

���~ | ���~ | �� | ||

| 42 | 47 | 112.0 | |||

�i���j

- 1�@�u���̌����v�Ƃ́A���\�����z�肳���҂ւ̏��ʏƉ�ɑ��������A���ނ̒�o�˗��ɑ��鏑�ޒ�o�����̂��Ƃ������B

- 2�@�u�\���R��ېʼn��i�v�́A�\���R�ꑊ�����Y�z�i���������Z�ېœK�p���Y���܂ށB�j����A�푊���l�̍��E������p�̊z(�����ɂ�鑝����)���T�����A�����J�n�O�R�N�ȓ��̔푊���l����@�葊���l���ւ̐��O���^���Y�z(�����ɂ�鑝����)�����������̂ł���B

Ⅱ�@�����ɌW���Ȏ�g

1�@���\�����Ăɑ��钲����

���\�����ẮA�\���[�Ő��x�̉��Ŏ����I�ɓK���Ȑ\���E�[�ł��s���Ă���[�Ŏ҂̐łɑ���������������Ȃ����̂ł��邱�Ƃ���A�������̎��W�E���p�Ȃǖ��\�����Ă̔c���̂��߂̎�g��ϋɓI�ɍs���A�I�m�ȉېŏ����ɓw�߂Ă��܂��B

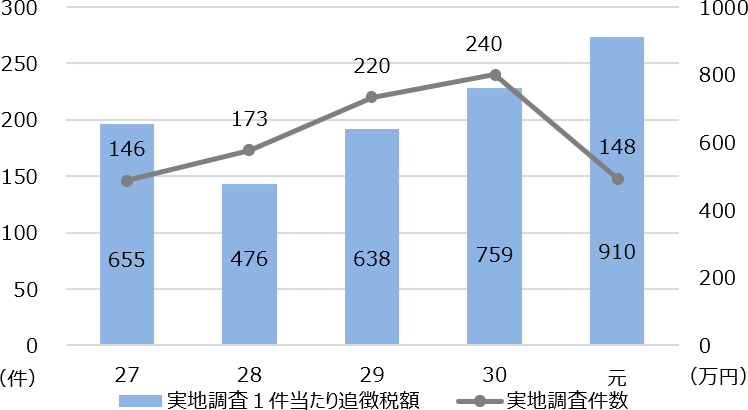

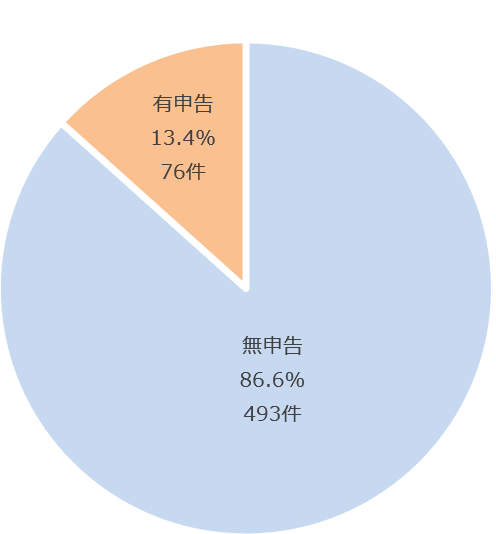

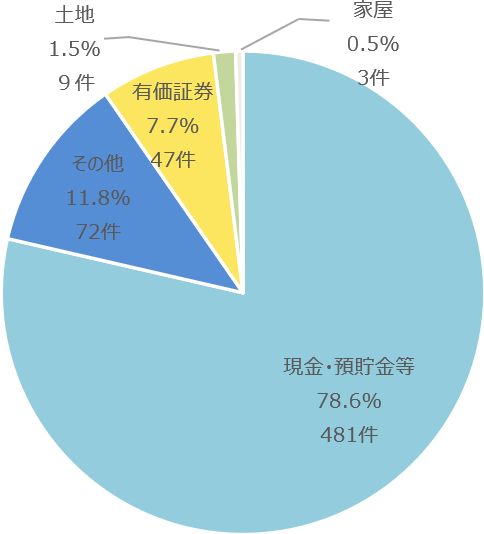

�ߘa�������N�x�ɂ����ẮA���n�����P��������̒ǒ��Ŋz�i910���~�j���O�N��120.0%�ƂȂ�܂����B

���\�����Ăɑ�����n�����̏�

| �����N�x�� | ����30�����N�x | �ߘa�������N�x | |||

|---|---|---|---|---|---|

| ���� | �ΑO�����N�x�� | ||||

| |

���n�������� | �� | �� | �� | |

| 240 | 148 | 61.7 | |||

| |

�\���R��̔�ጏ�� | �� | �� | �� | |

| 222 | 122 | 55.0 | |||

| ��ኄ�� �i |

�� | �� | �|�C���g | ||

| 92.5 | 82.4 | �� 10.1 | |||

| �\���R��ېʼn��i | ���~ | ���~ | �� | ||

| 197 | 117 | 59.5 | |||

| �ǒ��Ŋz | �{�� | �S���~ | �S���~ | �� | |

| 1,450 | 1,097 | 75.6 | |||

| ���Z�� | �S���~ | �S���~ | �� | ||

| 370 | 250 | 67.4 | |||

| ���v | �S���~ | �S���~ | �� | ||

| 1,820 | 1,347 | 74.0 | |||

| ���n���� �P�������� |

�\���R��ېʼn��i �i |

���~ | ���~ | �� | |

| 8,225 | 7,938 | 96.5 | |||

| �ǒ��Ŋz �i |

���~ | ���~ | �� | ||

| 759 | 910 | 120.0 | |||

���\�����ĂɌW�钲�����т̐���

2�@�C�O���Y�֘A���Ăɑ��钲����

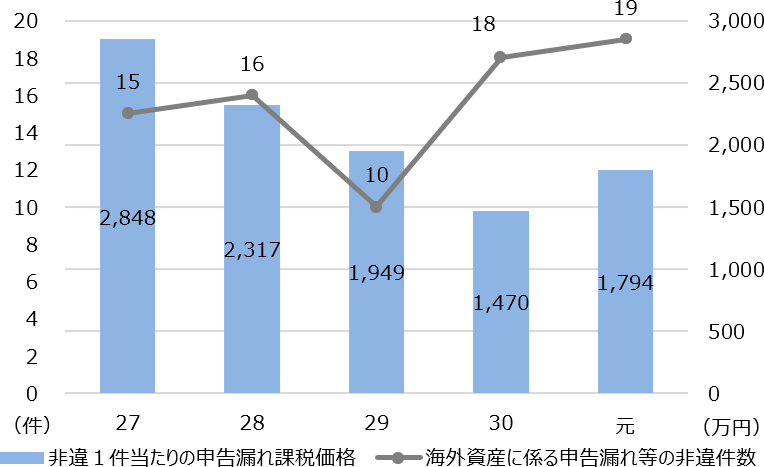

�[�Ŏ҂̎��Y�^�p�̍��ۉ��ɑΉ����A�����ł̓K���ȉېł��������邽�߁A�d�ŏ�Ɋ�Â����������x�̂ق��A�b�q�r���i���ʕ�Ɋ�Â��Z�ҋ��Z�������j�Ȃǂ����ʓI�Ɋ��p���A�C�O�����C�O���Y�ۗ̕L�̔c���ɓw�߂Ă��܂��B

�ߘa�������N�x�ɂ����ẮA�C�O���Y�ɌW��\���R�ꓙ�̔�ጏ�����ߋ��T�N�Ԃōō��ƂȂ�܂����B

�Z�@�C�O���Y�֘A���Ăɑ�����n�����̏�

| �����N�x�� | ����30�����N�x | �ߘa�������N�x | |||||

|---|---|---|---|---|---|---|---|

| ���� | �ΑO�����N�x�� | ||||||

| �C�O���Y�֘A���ĂɌW�� ���n�������� |

�� | �� | �� | ||||

| 134 | 97 | 72.4 | |||||

| �C�O���Y�ɌW�� �\���R�ꓙ�̔�ጏ�� |

109 | �� | 81 | �� | 74.3 | �� | |

| 18 | 19 | 105.6 | |||||

| �C�O���Y�ɌW�� �d���Z�ŕ��ی��� |

21 | �� | 17 | �� | 81.0 | �� | |

| 2 | 4 | 200.0 | |||||

| �C�O���Y�ɌW�� �\���R��ېʼn��i |

3,590 | �S���~ | 2,684 | �S���~ | 74.8 | �� | |

| 265 | 341 | 128.8 | |||||

| 332 | �S���~ | 554 | �S���~ | 166.8 | �� | ||

| 25 | 191 | 777.6 | |||||

| ���P��������� �\���R��ېʼn��i�i |

3,294 | ���~ | 3,313 | ���~ | 100.6 | �� | |

| 1,470 | 1,794 | 122.0 | |||||

�i���j

- 1�@�C�O���Y�֘A���ĂƂ́A

�������͈②�ɂ��擾�������Y�̂����ɊC�O���Y����������́A

�������͈②�ɂ��擾�������Y�̂����ɊC�O���Y����������́A �����l�A���Җ��͔푊���l�����{���O�̋��Z�҂ł�����́A

�����l�A���Җ��͔푊���l�����{���O�̋��Z�҂ł�����́A �C�O���Y���Ɋւ��鎑���������́A

�C�O���Y���Ɋւ��鎑���������́A �O���n�̋��Z�@�ւƂ̎����������̓��̂����ꂩ��

�Y�����鎖�Ă������B

�O���n�̋��Z�@�ւƂ̎����������̓��̂����ꂩ��

�Y�����鎖�Ă������B - 2�@�������́A�������Y�ɌW������܂߂��v���������B

�Z�@�C�O���Y�ɌW�钲�����т̐���

3�@���^�łɑ��钲����

�����ł̕⊮�łł��鑡�^�łɂ��Ă��A�ϋɓI�Ɏ����������W����ƂƂ��ɁA������@���ʂ��č��Y�ړ]�̔c���ɓw�߁A���\�����Ă𒆐S�ɑ��^�ł̒�����I�m�Ɏ��{���Ă��܂��B

�ߘa�������N�x�ɂ����ẮA���n������597�����{���A741�S���~��ǒ��ې����܂����B

�Z�@���^�Ŏ��Ăɑ�����n�����̏�

| �����N�x�� | ����30�����N�x | �ߘa�������N�x | |||

|---|---|---|---|---|---|

| ���� | �ΑO�����N�x�� | ||||

| |

���n�������� | �� | �� | �� | |

| 835 | 597 | 71.5 | |||

| |

�\���R�ꓙ�̔�ጏ�� | �� | �� | �� | |

| 811 | 569 | 70.2 | |||

| �\���R��ېʼn��i | ���~ | ���~ | �� | ||

| 40 | 29 | 71.3 | |||

| �ǒ��Ŋz | �S���~ | �S���~ | �� | ||

| 1,288 | 741 | 57.5 | |||

| ���n���� �P�������� |

�\���R��ېʼn��i �i |

���~ | ���~ | �� | |

| 482 | 481 | 99.7 | |||

| �ǒ��Ŋz �i |

���~ | ���~ | �� | ||

| 154 | 124 | 80.5 | |||

�Z�@�������тɐ�߂閳�\�����Ă̏�

�Z�@�������тɌW����Y�ʔ�ጏ��

Ⅲ�@�Q�l�v�\

1�@�\���R�ꑊ�����Y�̋��z�̐���

2�@�\���R�ꑊ�����Y�̋��z�̍\����̐���

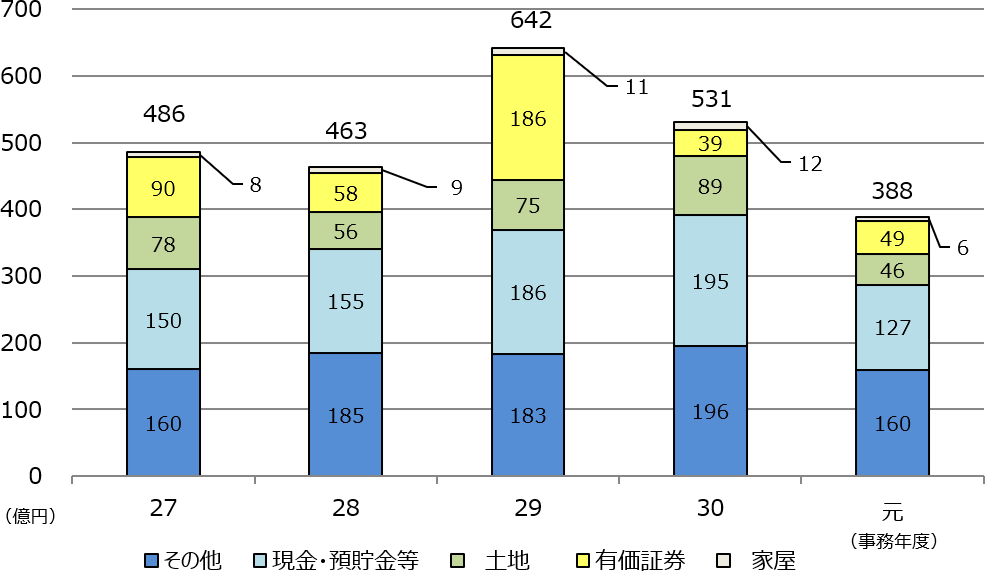

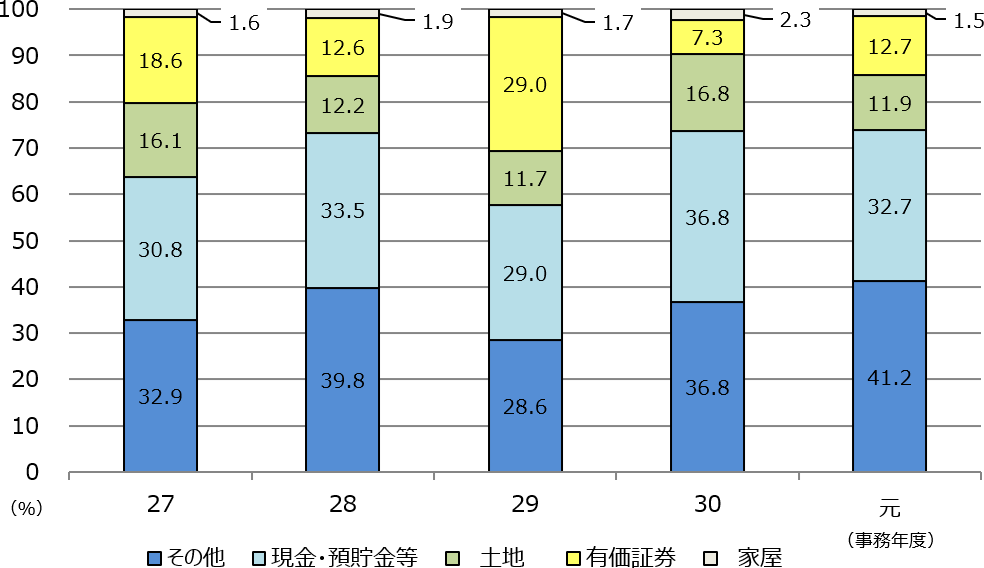

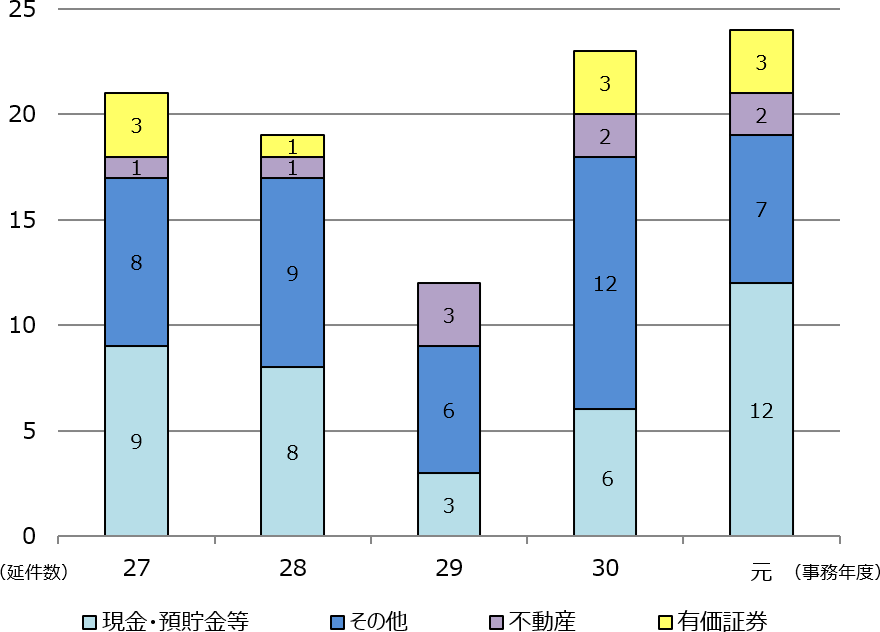

3�@�C�O���Y�֘A���ĂɌW����Y�ʔ�ጏ���̐���

�i���j

- �u�������v�Ƃ́A�P�̎��Ăɂ����āA�����̍��Y�ɐ\���R�ꂪ�������ꍇ�A���ꂼ��P���ƏW�v�������̂ł���B

4�@�C�O���Y�֘A���ĂɌW��n��ʔ�ጏ���̐���

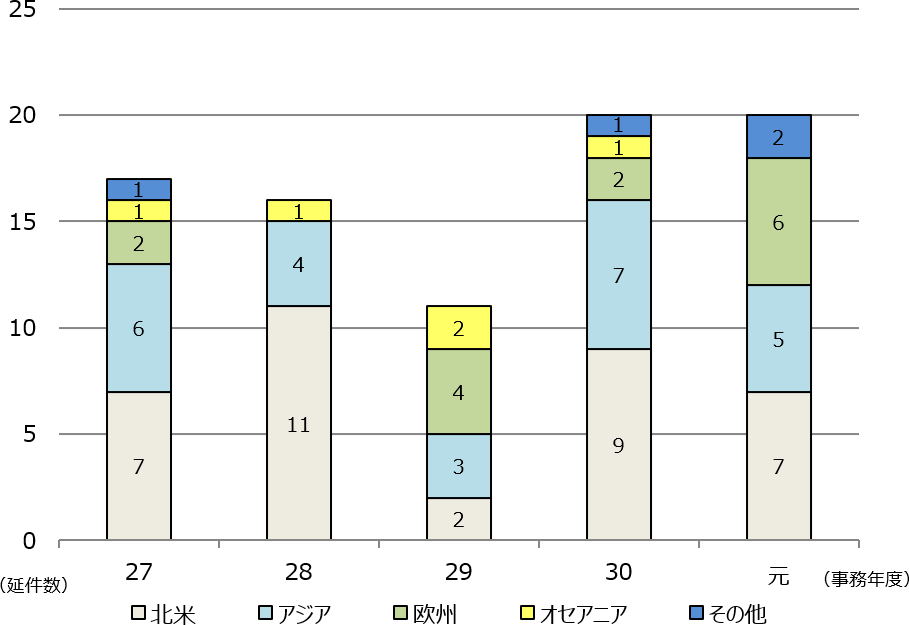

�i���j

- �u�������v�Ƃ́A�P�̎��Ăɂ����āA�����̍��Y�ɐ\���R�ꂪ�������ꍇ�A���ꂼ��P���ƏW�v�������̂ł���B