(別紙)

常滑市が市内飲食店支援のため実施する応援券販売事業の参加事業者が交付を受ける役務提供等の対価に係る収益計上時期について

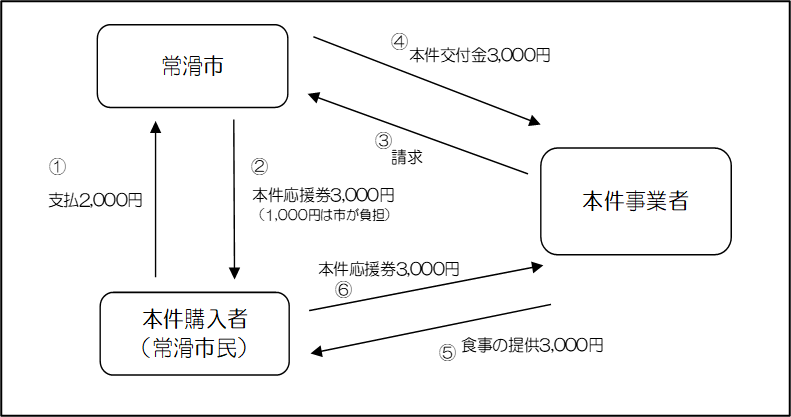

当市では、「市民の皆さんで常滑市内の飲食店を応援しようキャンペーン!」と称して、令和2年7月1日から令和3年6月30日までの間(以下「本件使用期間」といいます。)に、常滑市内の飲食店で使用できる「買っトコ!!とこめし応援券」(以下「本件応援券」といいます。)の発行及び販売を行うキャンペーン(以下「本件キャンペーン」といいます。)を実施しています。

本件キャンペーンは、市内の飲食事業者を支援することを目的としたものであり、当市は、本件応援券をプレミアムを付して販売することで市民による購入を促進した上で本件応援券を販売しました。

本件キャンペーンの実施に当たり、本件キャンペーンに参加する市内の飲食事業者(以下「本件事業者」といいます。)は、本件使用期間中、本件応援券との引換えによる飲食サービスの提供及び飲食物の販売(以下「飲食サービス等」といいます。)を行うことを前提に取扱店舗を登録しました(以下、登録された取扱店舗を「本件取扱店舗」といいます。)。

本件応援券は、これを購入する際に市民(以下「本件購入者」といいます。)が本件取扱店舗の中から指定した一つの店舗においてのみ使用できるものとして販売され、当市は、その販売された本件応援券の券面額相当額の金銭(以下「本件交付金」といいます。)について、各店舗分の本件交付金を各飲食事業者に交付しました。

本件交付金は、令和2年6月30日までに本件事業者に交付しましたが、これは、本件キャンペーンの目的を達成するために、本件使用期間中に本件購入者に対して飲食サービス等を行うことを前提に、あらかじめ当市から本件事業者に対して交付するものですので、課税関係については、下記のとおり取り扱って差し支えないか照会します。

なお、本件キャンペーンについては、実施要綱のほかに本件事業者との間で本件キャンペーンの実施に関する契約の締結はありません。

また、その他補足すべき事項は次のとおりです。

(1) 本件応援券の金額について

本件応援券は、券面額を1枚当たり500円、6枚1綴り(合計券面額3,000円)を販売単位として発行され、1単位当たり2,000円で令和2年6月1日から6月12日までの間に販売しました。

(2) 本件応援券の使用方法等

本件応援券は、本件使用期間の本件取扱店舗における飲食サービス等の対価の支払においてのみ使用でき、転売等はできません。

また、本件応援券の使用に当たり、その券面額の合計額が飲食サービス等の対価の額を上回るときは、本件取扱店舗はその上回る金額に相当する額(いわゆる「おつり」)の返金を行いません。

(3) 本件交付金の返還及び本件購入者に対する払戻し

当市は、本件事業者が本件取扱店舗の事業を廃止した場合のほか、本件事業者が本件キャンペーンの実施要綱に従って飲食サービス等を適正に提供しないなど一定の事由が生じた場合には、当該事業者に対して、既に提供した飲食サービス等に係る本件応援券の券面相当額を除き、本件交付金の返還を求めることとなります。また、その場合、返還を求めた本件取扱店舗に係る本件応援券については、本件購入者に対して未使用分の払戻しを行います。

ただし、本件事業者において、本件使用期間が経過するまでに当該一定の事由が発生しなかった場合には、当市は、未使用分の本件応援券について当該事業者に対する返還の請求や本件購入者に対する払戻しを行いません。

(4) 本件キャンペーンの概要図(本件応援券(額面3,000円)の取引例)

記

1 所得税法及び法人税法上の収入(収益)計上時期

本件交付金が、本件事業者による飲食サービス等の提供が行われることを前提としてあらかじめその対価の支払いを受けるものであることを踏まえ、本件事業者が本件交付金を受け取った時点においては、その金額を前受金として計上し、飲食サービス等の提供の対価として本件購入者から本件応援券を受領した日の属する年分又は事業年度において、受領した本件応援券の金額に応じた金額を前受金から収入(収益)に振り替える。

なお、前受金として計上した金額のうち、本件使用期間の末日(令和3年6月30日)を経過した日において収入(収益)に振り替えられていない金額については、当該経過した日に収入(収益)に振り替える。

2 消費税法上の取扱い

![]() 本件交付金は、本件事業者が当市に対し何らかの資産の譲渡等を行ったことの対価として受領するものではないことから、資産の譲渡等の対価に該当しない。

本件交付金は、本件事業者が当市に対し何らかの資産の譲渡等を行ったことの対価として受領するものではないことから、資産の譲渡等の対価に該当しない。

なお、本件交付金のうち、未使用分の本件応援券の券面相当額を本件使用期間の末日を経過した日において収入(収益)に振り替えたとしても、資産の譲渡等の対価に該当しない。

![]() 本件事業者が本件購入者に対して本件応援券と引換えに行う飲食サービス等の提供は、資産の譲渡等に該当する。

本件事業者が本件購入者に対して本件応援券と引換えに行う飲食サービス等の提供は、資産の譲渡等に該当する。

なお、資産の譲渡等の時期については、当該飲食サービス等を行った時となる。