別紙

非居住者となった場合の上場株式等に係る譲渡損失の繰越控除の適用について

(恒久的施設を有しない非居住者であった期間における損失申告書の提出の可否)

1 事前照会の趣旨及び事実関係

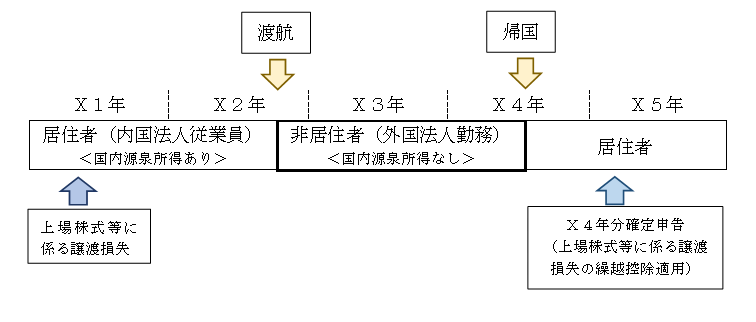

私は、内国法人の従業員であるところ、X1年に上場株式等に係る譲渡損失が生じ、その翌年以後に租税特別措置法(以下「措置法」といいます。)第37条の12の2第5項に規定する繰越控除(以下「上場株式等に係る譲渡損失の繰越控除」といいます。)の適用を受けるため、所得税の確定申告書を提出しました。

その後、X2年の途中において、外国法人でX4年の途中まで勤務する予定で渡航し、非居住者となりました。

X4年に帰国後、私はX1年に生じた上場株式等に係る譲渡損失について、上場株式等に係る譲渡損失の繰越控除の適用を受けるため、X4年分の確定申告書を提出することを予定しています。

なお、私は、X2年に渡航するまでは、内国法人の従業員であり国内源泉所得があるため、当該国内源泉所得とともに、X1年に生じた上場株式等に係る譲渡損失を翌年以後に繰り越す旨のX2年分の所得税の確定申告書を提出します。また、X2年の渡航後、X4年に帰国するまでの間、私は、恒久的施設を有する非居住者には該当しません。

ところで、上場株式等に係る譲渡損失の繰越控除の適用に当たっては、措置法第37条の12の2第7項において、「居住者又は恒久的施設を有する非居住者」が、①上場株式等に係る譲渡損失の金額が生じた年分の所得税につき確定申告書を提出し、かつ、②その後において連続して確定申告書を提出しなければならない旨規定しています(以下、この②の要件を「連年提出要件」といいます。)。

そのため、私は、X3年分の所得税の確定申告書を提出しなければ、連年提出要件を満たさないため、X4年分の所得税につき上場株式等に係る譲渡損失の繰越控除の適用を受けられないこととなりますが、X3年中において、私は、国内源泉所得がなく、また、所得税法第120条、第122条又は第123条(これらの規定を同法第166条において準用する場合を含みます。)のいずれの規定による申告書の提出をすることもできません。加えて、居住者又は恒久的施設を有する非居住者にも該当しないことから、措置法第37条の12の2第9項による損失申告書を提出することもできないのではないかとも考えられます。

しかしながら、下記2のとおり、私は、措置法第37条の12の2第9項の規定により、X3年分の損失申告書を提出できると解してよろしいでしょうか。

2 事前照会者の求める見解となることの理由

措置法第37条の12の2第9項の規定は、同条第7項の規定において確定申告書の連年提出要件が定められていることとの関係で、「居住者又は恒久的施設を有する非居住者」が、その年の翌年以後において上場株式等に係る譲渡損失の繰越控除の適用を受けようとする場合であって、その年の年分の所得税の申告が所得税法第120条、第122条又は第123条第1項(これらの規定を同法第166条において準用する場合を含みます。)のいずれの申告書にもよることができないときには、損失申告書を提出できるように措置されたものであるとされています。

ところで、上場株式等に係る譲渡損失の繰越控除は、その適用を受けようとする者がその年において「居住者又は恒久的施設を有する非居住者」である場合に限り適用を受けることができることとされているところ、措置法第37条の12の2第7項においては、「第5項・・・に規定する居住者又は恒久的施設を有する非居住者」と規定されているため、同条第7項の「居住者又は恒久的施設を有する非居住者」とは、上場株式等に係る譲渡損失の金額が生じた年(X1年)の翌年(X2年)以後において、上場株式等に係る譲渡損失の繰越控除の適用を受けようとして確定申告書を提出する者をいうものと解されます。

そうすると、措置法第37条の12の2第9項の「居住者又は恒久的施設を有する非居住者」についても、同項の規定が上記のとおり連年提出要件との関係により措置されたものであるとされていることからすれば、上場株式等に係る譲渡損失の繰越控除の適用を受ける年においてこれらの者であることを求めているものと解されます。そして、同項において準用する所得税法第123条第1項(第2号を除きます。以下同じです。)の規定の適用については、非居住者の申告等について定めた同法第166条において準用する場合の同項の規定の適用が含まれるため、恒久的施設を有しない非居住者についても、措置法第37条の12の2第9項の規定により損失申告書を提出することができるものと解されます。

したがって、私は、措置法第37条の12の2第9項の規定により、X3年分の所得税の損失申告書を提出することができ、これを提出することにより、連年提出要件を満たすことができるものと解されます。