大分県産業廃棄物税条例の施行後に大分県が発注する公共工事の契約金額に含まれる産業廃棄物税相当額に係る消費税の取扱いについて

別紙1

- 1 大分県産業廃棄物税条例の内容

- 大分県は、平成16年6月25日に「大分県産業廃棄物税条例」(以下「条例」という。)を制定し、平成17年4月1日から施行することとしています。

一般の普通税は徴収される税金の使途を特定しないもので、住民税、固定資産税などがあり、法定の目的税には、自動車取得税、軽油引取税などがあり、使途を特定しています。

当県の産業廃棄物税は、平成12年の「地方分権の推進を図るための関係法律の整備等に関する法律」による地方税法の改正で創設された法定外目的税であり、各地方自治体が条例を定めて設けることができ、その使途は特定されるものです。

産業廃棄物税は、産業廃棄物を排出する事業者に対して、その産業廃棄物の重量を課税標準として、次の区分に応じて課すこととなります(条例第3条)。- (1) 事業者(中間処理業者を含む。以下同じ。)がその排出する産業廃棄物の焼却処理を委託した場合・・・当該産業廃棄物の焼却施設への搬入

- (2) 事業者がその排出する産業廃棄物の最終処分を委託した場合・・・当該産業廃棄物の最終処分場への搬入

- (3) 事業者がその排出する産業廃棄物の焼却処理を自ら行う場合・・・当該産業廃棄物の焼却施設への搬入

- (4) 事業者がその排出する産業廃棄物の最終処分を自ら行う場合・・・当該産業廃棄物の最終処分場への搬入

なお、(1)及び(2)の場合には、焼却施設を有する中間処理業者又は最終処分場を有する最終処分業者が産業廃棄物税を特別徴収することとしています((3)及び(4)の場合には、産業廃棄物を排出する事業者が自ら申告納付することとなります。)。

- 2 条例施行後に大分県が発注する公共工事の契約に係る工事請負金額

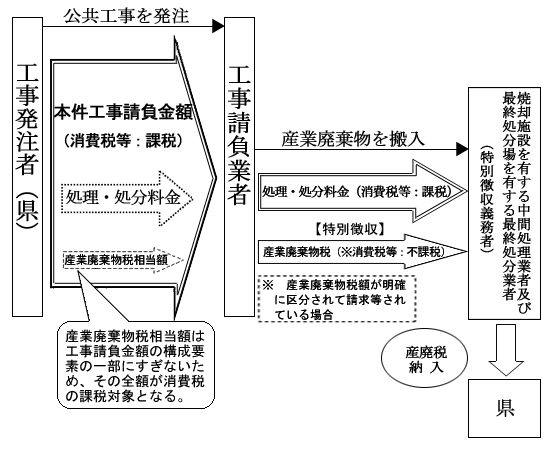

- 大分県が発注した公共工事において産業廃棄物が生じた場合には、工事請負業者が産業廃棄物を焼却施設又は最終処分場へ搬入しています。このため、条例が施行された後は、工事請負業者は、焼却施設を有する中間処理業者又は最終処分場を有する最終処分業者(以下「処分業者等」という。)に対して、これまでの産業廃棄物の処分に係る諸費用に加え、産業廃棄物税を支払う義務が生じることとなります。

これにより、工事請負業者は、条例施行後は、公共工事の入札に際し、その入札金額の算定に当たっては、従来からの処分費、運搬費、人件費等の諸費用の中に、工事請負業者に課される産業廃棄物税に相当する金額(以下「産業廃棄物税相当額」という。)を含めて所定の工事内訳書を作成し、入札金額を決定することとなると考えられます。

その結果、大分県が条例施行後に発注する公共工事の契約に係る工事請負金額(以下「本件工事請負金額」という。)については、産業廃棄物税相当額が含まれることになります。

なお、今回の照会における本件工事請負金額とは、消費税及び地方消費税を含まない金額をいいます。 - 3 消費税の取扱い

- 産業廃棄物税は、産業廃棄物を排出する事業者を納税義務者として課される税であることから、本件工事請負金額に含まれる産業廃棄物税相当額は、税そのものではなく契約金額の構成要素の一部にすぎないため、消費税法基本通達10-1-4の考え方から、課税資産の譲渡等の対価の金額に含まれるものと考えます。

したがって、大分県が公共工事を発注したときには、本件工事請負金額に産業廃棄物税相当額が含まれている場合であっても、本件工事請負金額全体が課税資産の譲渡等に係る消費税の課税標準となります。

なお、この取扱いは公共工事に限らず、民間業者が工事請負業者に工事を発注した場合についても同様であると考えます。

以上の検討結果について、問題がないか、ご照会するものです。

(参考)

処分業者等が、工事請負業者から特別徴収する産業廃棄物税額を請求書や領収証等で相手方に明らかにし、預り金又は立替金等の科目で処分料金と区分して経理しているときには、消費税法基本通達10-1-11で明らかにされているように、この産業廃棄物税額は、消費税の課税対象外となります。

したがって、特別徴収に係る産業廃棄物税額は、処分業者等の課税売上高に含まれませんし、工事請負業者の課税仕入れの額にも含まれないと考えます。

別紙2

- (注)

- 1 消費税等とは、消費税及び地方消費税をいいます。

- 2 本件工事請負金額とは、条例施行後に発注する公共工事の契約に係る工事請負金額で消費税等を含まない金額をいいます。

- 3 産業廃棄物税相当額とは、工事請負業者に課される産業廃棄物税に相当する金額をいいます。