Ⅵ 酒類行政

~ 酒類業の振興を図るため、様々な取組を実施 ~

酒類は、酒税が課される財政上重要な物品であり、安定した税収が見込まれることから、国家財政において重要な役割を果たしています。

国税庁では、酒税の適正・公平な課税の実現はもとより、酒類業の健全な発達に向けて、積極的な取組を実施しています。酒類業の活性化や輸出促進を図るため、国内外における認知度向上や海外における販路開拓等に取り組むなど、酒類業の振興に努めています(国税庁の取組等については、国税庁ホームページの「酒のしおり」を併せてご覧ください。)。

1 酒類業界の状況

(1)国内市場の状況

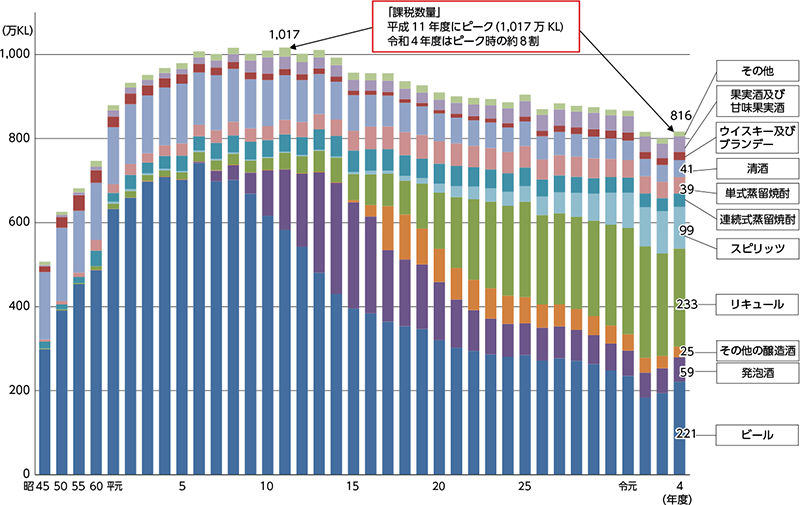

酒類の課税数量は、少子高齢化や人口減少等を背景に、平成11(1999)年度をピークとして減少傾向にあります。特にビールは、低価格の発泡酒やチューハイなどのリキュール等に消費が移行し、大幅に減少しています。

課税移出数量の推移

(出典:国税庁統計年報)

酒類の課税数量の推移のグラフ。

酒類の課税数量のピークは平成11年度で1,017万キロリットル。

令和4年度はピーク時の約8割の816万キロリットル。

令和4年度の課税数量の内訳は

ビールが、221万キロリットル。発泡酒が、59万キロリットル。その他の醸造酒が、25万キロリットル。

リキュールが、233万キロリットル。スピリッツが、99万キロリットル。単式蒸留焼酎が、39万キロリットル。

清酒が、41万キロリットル。

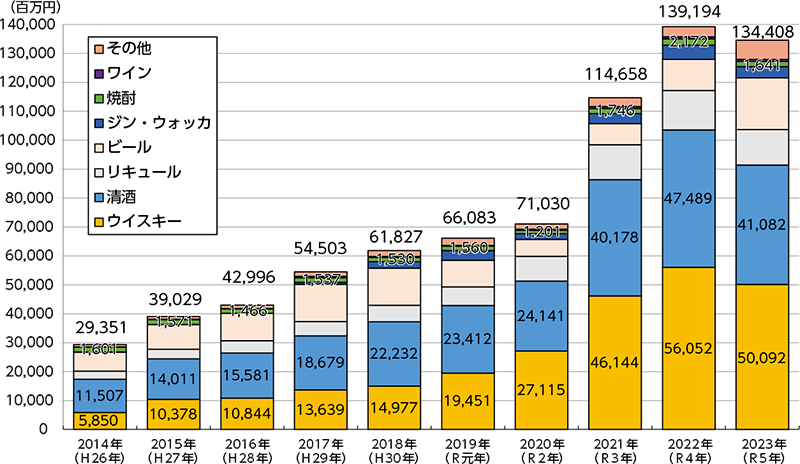

(2)日本産酒類の輸出の状況

令和5(2023)年の日本産酒類の輸出金額は、1,344 億円(対前年3.4%減)となり、過去最高となった令和4(2022)年に次ぐ水準となりました。

最近の日本産酒類の輸出動向

日本産酒類の輸出金額の動向のグラフ。

令和5年の日本産酒類の輸出金額は1,344億円。

そのうちウイスキーが、501億円。清酒が、411億円。焼酎が、16億円。