Ⅱ 納税者サービスの充実と行政効率化のための取組

6 行政サービスのデジタル化の推進

~ デジタル・ガバメント1 の実現に向けて ~

政府全体の取組として、国民が安全で安心して暮らせ、豊かさを実感できる社会を実現することを目指し、デジタル技術の恩恵を誰もが享受できるインクルーシブな「デジタル社会」に向けた重点計画を取りまとめた「世界最先端デジタル国家創造宣言・官民データ活用推進基本計画」が令和2(2020)年7月に閣議決定され、更に、デジタル技術を活用した行政の推進についての取組を明記した「デジタル・ガバメント実行計画」が令和2(2020)年12月に閣議決定されました。

また、税務行政を取り巻く環境は、経済取引の複雑化・広域化や経済社会のICT化・グローバル化の急速な進展に伴い、業務が複雑・困難化するなど大きく変化しています。

こうした各種計画や環境変化を踏まえ、国税庁においては、国民・事業者の目線に立ち、利用者の負担軽減や行政運営の効率化・高度化を図るための業務改革(BPR)2を推進することとしています。

具体的には、手続のオンライン化や添付書類の省略を推進するとともに、政府全体の取組方針に沿って関係府省の一つとして、「社会保険・税手続のワンストップサービス」や「法人設立ワンストップサービス」など3の推進に取り組んでいます。「法人設立ワンストップサービス」を利用して設立登記を行った法人に対しては、法人番号指定通知書をオンラインで送信しています。

さらに、令和2(2020)年7月に閣議決定された「規制改革実施計画」等において、全府省で行政手続における書面・押印・対面規制の抜本的な見直しを行うこととされたことを踏まえ、国税庁においても、国税に関する申告や申請について、e-Taxによりオンラインで提出できる対象を拡充し、これまで必要とされた押印を原則として不要とする等の見直しを行いました。

- 1 「デジタル・ガバメント」とは、国民・事業者の利便性向上に重点を置き、行政の在り方そのものをデジタル前提で見直す政府全体の取組です。

- 2 「業務改革(BPR)」とは、既存の組織やビジネスルールを抜本的に見直し、プロセスの視点で職務、業務フロー、管理機構、情報システムを再設計することです。なお、「BPR」とは、Business Process Reengineeringの略です。

- 3 「社会保険・税手続のワンストップサービス」とは、これまで雇用主が従業員のライフイベント(採用、退職等)に伴い、行政機関ごとに提出が必要だった社会保険・税手続を、マイナポータルを通じて、一度で完了できるサービスです。将来的には、クラウドサービスの活用も予定されています。

「法人設立ワンストップサービス」とは、これまで行政機関ごとに提出が必要だった法人設立の際の各種手続を、マイナポータルを通じて、一度で完了できるサービスです。令和2(2020)年1月20日から開始され、令和3(2021)年2月26日からは法人設立に伴う全ての手続で利用可能です。

システムの安定性・信頼性と情報セキュリティの確保

国税関係業務は、国民の権利義務と密接に関わっているため、そのシステムに障害が発生した場合には、国民に多大な影響を与え、税務行政に対する信頼を損なうことにもなりかねません。このため、システム機器の定期的な更新を実施するなど、システムの安定的な運用を図っています。

また、大量の納税者情報を保有・蓄積しているため、職員は職務上必要な情報しか利用できない仕組みにするとともに、納税者情報を取り扱う情報システムをインターネットから分離するほか、セキュリティ監査を定期的に実施するなど、不正利用や漏えいの防止には細心の注意を払っています。

なお、e-Tax及びKSKシステムのデータを保有するコンピュータセンターについては、国際的標準規格に準拠した、情報セキュリティマネジメントシステム(ISMS)4を構築し、平成19(2007)年にISMS適合性評価制度に基づく認証(ISO/IEC27001・JISQ270015に基づく認証)を取得し、以降は定期的に更新しています。

さらに、令和2(2020)年には、法人番号の指定などを行うシステムのデータを保有するコンピュータセンターについても、同認証を取得しました。

- 4 「情報セキュリティマネジメントシステム(ISMS)」とは、保護すべき情報資産が機密性、完全性及び可用性において適切に管理された状態であることを維持するために必要な計画、運用、見直し及び改善を実施するための組織的取組のことです。

- 5 「ISO/IEC27001」とは、国際標準化機構(International Organization for Standardization)の策定する標準化規格の1つです。情報セキュリティマネジメントシステムのグローバルスタンダードであり、平成17(2005)年10月に国際規格として標準化されました。また、「JISQ27001」とは、ISO/IEC27001に対応して、平成18(2006)年5月に発行された国内規格です。

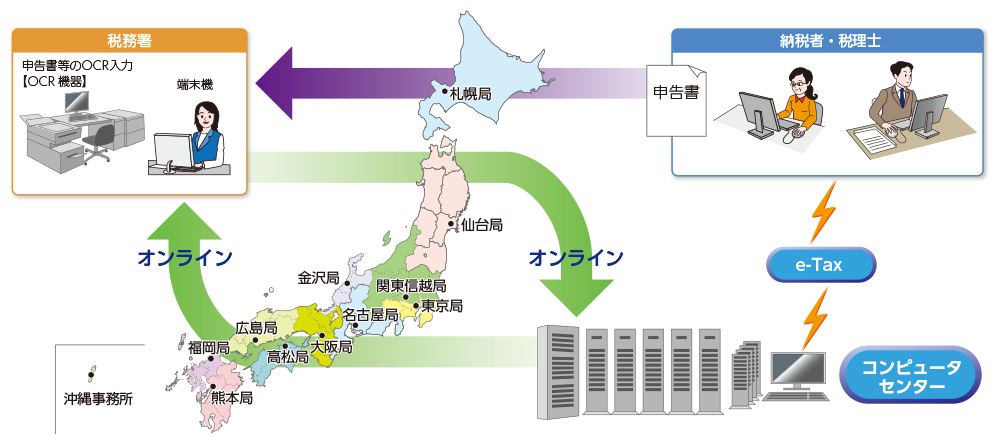

国税総合管理(KSK)システム

KSKシステムは、全国の国税局と税務署をネットワークで結び、地域や税目を越えた情報の一元的な管理により、各種事務処理の高度化・効率化を図るために導入したコンピュータシステムです。

システムの高度化(新たなシステムの構築)

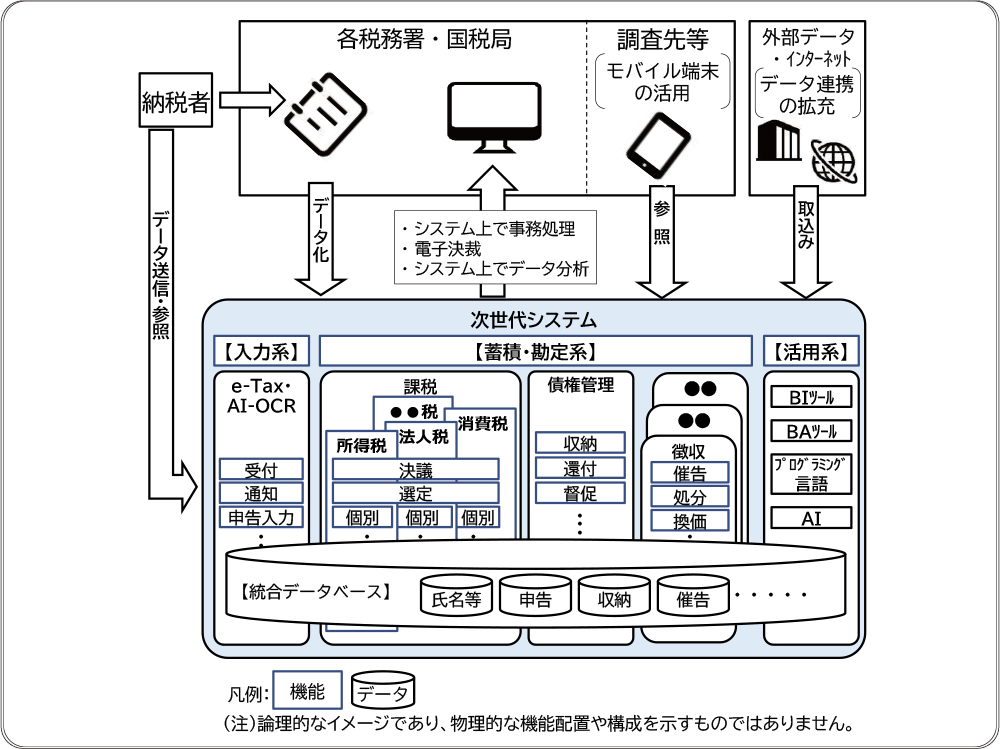

国税庁においては、ICTの活用による「納税者の利便性の向上」と「課税・徴収の効率化・高度化」を目指していくこととしており、これを実現するためのインフラとして、令和8(2026)年度の本格導入に向けて、次世代システムの開発に着手しました。

- 次世代システムについては、

-

データ中心の事務処理を実現するシステム(紙からデータ)、

データ中心の事務処理を実現するシステム(紙からデータ)、

-

現在、税目別となっているデータベース・アプリケーションの統合(縦割りシステムの解消)、

現在、税目別となっているデータベース・アプリケーションの統合(縦割りシステムの解消)、

-

独自OSを使用する大型コンピュータを中心としたいわゆる「メインフレーム」から、市販の汎用的なOSを使用するいわゆる「オープンシステム」への刷新(メインフレームからの脱却)、

独自OSを使用する大型コンピュータを中心としたいわゆる「メインフレーム」から、市販の汎用的なOSを使用するいわゆる「オープンシステム」への刷新(メインフレームからの脱却)、

- といったことをコンセプトとして開発を進めています。

次世代システムのイメージ

情報の厳正な管理

国税庁は、個人の所得情報など、様々な情報を保有しています。これらの情報は厳格に管理する必要があり、情報が漏れるようなことがあれば、納税者の協力は期待できなくなり、円滑な調査・徴収等に支障が生じかねません。

このため、税務職員が税務調査などで知った秘密を漏らした場合には、国家公務員法上の刑事罰(1年以下の懲役又は50万円以下の罰金)よりも重い税法上の刑事罰(2年以下の懲役又は100万円以下の罰金)が科されることとなっています。

職員に対しては、定期的に情報セキュリティに関する研修を行っているほか、調査などに際し、質問する場所についても、プライバシーに配慮し、店舗先や玄関先はなるべく避けるようにしています。

また、国税庁は特定個人情報(マイナンバーをその内容に含む個人情報)などを取り扱うことから、マイナンバー法などの関係法令の趣旨を踏まえ、行政文書の管理状況を定期的に点検するなどにより、国税庁の保有する納税者情報を厳正に管理するよう努めています。

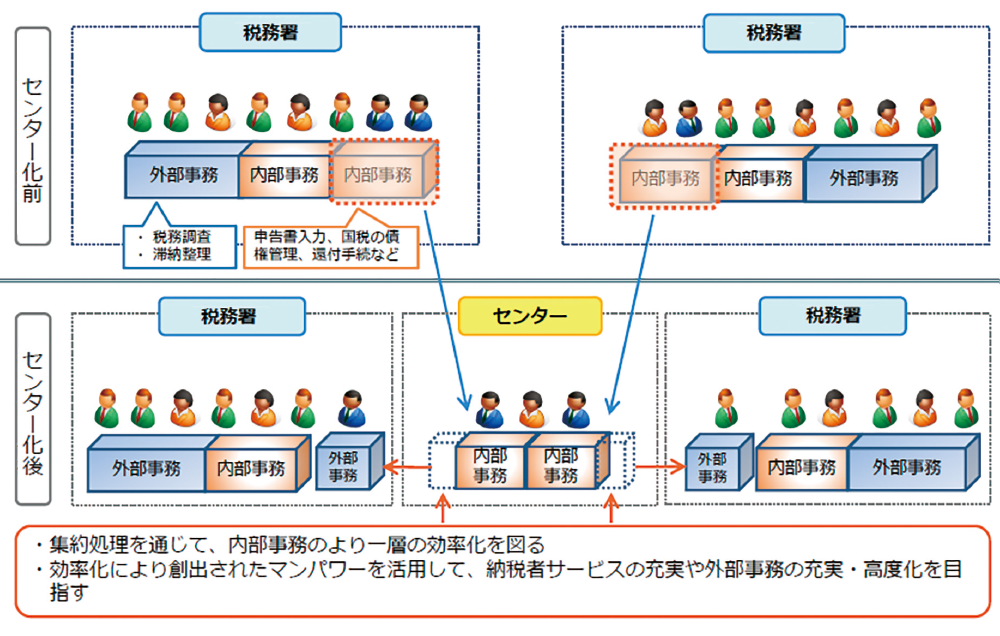

《コラム6》内部事務のセンター化

国税庁では、令和3(2021)年7月から国税局の組織として業務センターを設置し、一部の税務署を対象として、複数の税務署の内部事務をセンターで集約する、「内部事務のセンター化」を実施します。

集約の対象となる内部事務とは、申告書・届出書等の入力や審査、還付金の返還手続などです。

また、令和8(2026)年には全ての税務署を対象としたセンター化を実施することを予定しています。

センター化を通じて内部事務のより一層の効率化を図り、効率化により創出されたマンパワーを活用して、納税者サービスの充実や税務調査等の外部事務の充実・高度化を目指しています。