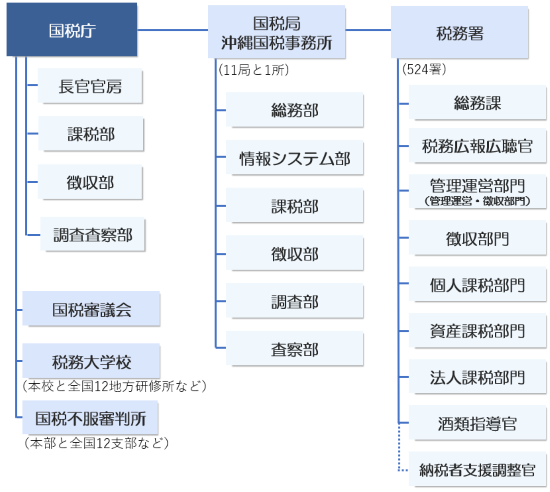

���Œ��̋@�\

�g�D�}

���Œ�

�������[

�������[�́A�l���A��v�A�������A�g�D�S�̂ɂ������Ǘ��������s���ƂƂ��ɁA����ɂ킽��Ŗ��s���S�ʂ̑����I�ȉ^�c���j�����E���Ă��Ă��܂��B

�Ŗ��s������芪�����́A�o�ϊ����̍L�扻�E���ۉ��E���x��̒������i�W���A�������𑝂��Ă��܂��B���̂悤�Ȋ��̒��ŁA�K���E�����ȐŖ��s�����s���Ă������߂ɁA�g�D�̗v�ł��钷�����[�̐ӔC�́A�܂��܂��d���Ȃ��Ă��܂��B

������

����ɂ킽��Ŗ��s���S�ʂ̑��������A���Œ��̋@�\�E����y�щ^�c�Ɋւ��钲���y�ъ��E���āA�ŗ��m���x�̉^�c�A�s�������̊Ǘ��A�����J�E�l���̕ی�y�э���Ή��̑����A�L��A�L���A���A���Œ��̑����I�Ȏ�����S�����Ă��܂��B

�l����

���Œ��̐E���̔C�ƁA���^�A�����A�������̑��̐l�����тɋ��{�y�ьP���Ɋւ��邱�Ƃ��s���Ă��܂��B

��v��

���Œ��S�̗̂\�Z�̗v���⌈�Z�A�S���K�͂̕��i���̒��B�A�S���̐Ŗ����̒��ɁA�h�ɓ��̐������̎������s���Ă��܂��B�����I�ȐŖ��s���̎��s�ɕK�v�ȗ\�Z�̊m�ہA�{�݁A���i���̐�����S�����Ă��܂��B

����

�d�q���{�����̈�Ƃ��āA�[�Ŏ҂������C���^�[�l�b�g���g���Ċm��\�����ł���悤�ɂ���ȂǓd�q�\�����̐��i���s���Ă��܂��B����ɁA�Ŗ��s���̒����I�ȉ^�c���j�ɂ��Ă̊��E���Ă̂ق��A���x��ւ̑Ή��A�����o�Ϗ̒����A�C�O�̐Ŗ��s���Ɋւ��钲���A�e��Ŗ����v�̍쐬����S�����Ă��܂��B

�Q����

���Œ��̏��V�X�e���̐����y�ъǗ��Ɋւ��鎖�����s���Ă��܂��B

���Œ��ł́A�Ŗ��s���̍��x���E��������}�邽�߁A���V�X�e���𗘗p���ĕ��L������~�ρE�Ǘ����A���p�I�ȕ��͂␏���̊��p���s���Ă��܂��B

���ۋƖ��ہE�����c��

���ۋƖ��ۂł́A�O���Ŗ����ǂƂ̑d�ŏ��Ɋ�Â��������̎��{��OECD�d�ňψ����A�W�A�Ŗ�������iSGATAR�j���̍��ۉ�c�ւ̎Q���A�r�㍑�ւ̋Z�p���͓���S�����Ă��܂��B

�����c���ł́A���ۓI��d�ېł�r�����邽�߂ɊO���Ŗ����ǂƂ̑d�ŏ��Ɋ�Â����c��S�����Ă��܂��B

�Ŗ����k��

�łɊւ���d�b���k�ɂ��Ă̊��y�ї��Ă�S�����Ă��܂��B�܂��A���Œ��z�[���y�[�W�Ɍf�ڂ��Ă���^�b�N�X�A���T�[�i�悭����ł̎���j�̓��e�̏[�����s���Ă��܂��B

�ē]������

���Œ��̎����^�c�𑍍��I����ɗ����Č������A�Ŗ��s���̍��V���P�Ɏ����邽�߂̎����Ď@�ƁA���т̕]���Ɋւ��鎖���̎��{��S�����Ă��܂��B���Œ��̎��т̕]���́A���Œ��̎g�����тɍ��Œ��̎����̎��{��y�я����ɑ����āA������b���쐬�E���\����u���Œ����ѕ]�����{�v��v�Ɋ�Â����{���Ă��܂��B

�ېŕ�

�ېŕ��́A�����ł̕��ۂɊւ��鎖���̊��E���āA���ŋǁE�Ŗ����̎w���E�ēA�@�߉��߂̓��ꓙ���s���Ă��܂��B�o�ϊ����̍��ۉ��E���x��A�����̃��C�t�X�^�C���̕ω����A�o�ώЉ�̍\���ω��ɐv�����K�ɑΉ����邽�߁A���ۑ�ɓ���ϋɓI�Ɏ��g��ł��܂��B

�ېő�����

�ېŕ��S�̂̊�{���j�̌���y�щېŕ��e�ۂ̏��������E�{�����ɂ��Ă̑���������S�����Ă��܂��B�܂��A�������̎����y�ё������Ă̒������Ɋւ��鎖���̊��E���āA�w���y�ъē�S�����Ă��܂��B�o�ϊ����̍L�扻�A���ۉ��A���x��̐i�W���ɓI�m�ɑΉ����A�ېŕ��S�̂������I���o�����X�ǂ��@�\����悤�A�����n�����f�I�Ȍ��n���玖�������E���āA�������镔���Ƃ��Č��ʓI�Ȏ����^�c��i�߂Ă��܂��B

�l�ېʼn�

�����Łi���n�����E�R�я����ɌW�鏊���ŋy�ь����ł������B�ȉ������B�j�y�ьl���Ǝ҂ɌW�����łɊւ��鎖���̊��E���āA�w���E�ēA�����ł̖@�߉��ߓ���S�����Ă��܂��B�o�ϊ����̍L�扻�A���ۉ��A���x��ւ̓I�m�ȑΉ��Ɏ��g�ނƂƂ��ɁA����������ō��z�E�����Ȏ��ĂȂǂɑ��ẮA�g�D�I�Ȓ�����W�e�ۂƘA�g����������i�߂Ă��܂��B

���Y�ېʼn�

�����ŁA���^�ŁA���n�����E�R�я����ɌW�鏊���ŋy�ѓo�^�Ƌ��œ��Ɋւ��鎖���̊��E���āA�w���E�ēA�@�߂̉��ߓ���S�����Ă��܂��B���Y�ېʼnۂ͑��Ŗڂ��������A�ΏۂƂȂ鎖�Ă͑�����Վ��E�����I�ɔ���������̂������Ƃ�����������L���Ă��܂��B�܂��A���Y�̎�ނ̑��l����C�O���Y�̏��L�҂̑����ȂǁA�ߔN�̎Љ�o�Ϗ�̕ω��ɂ�莖�Ă����G�A������Ă��邱�ƁA�X�ɂ́A�����I�ɊǗ���v���鎖�Ă̑��哙�������܂�邱�Ƃ���A���̂悤�ȓ����E�܂��A�����������͂��߂Ƃ���e�����ɂ��āA�o�����X�̂Ƃꂽ���{�ɔz�ӂ���ƂƂ��ɁA�����I�E���ʓI�Ȏ����̎��{�ɐϋɓI�Ɏ��g��ł��܂��B

���Y�]����抯

�����ŋy�ё��^�œ��ɌW����Y�̕]���Ɋւ��鎖���̊��E���āA�w���E�ē��тɖ@�߂̉��ߓ���S�����Ă��܂��B

�����ŋy�ё��^�œ��̉ېłɂ�����y�n���̕]���z�̊�ƂȂ�H�������͒n���������i�A�������ቿ�z�y�ѕs���Y�Ӓ�m���̒n������ʎ҂̈ӌ����i������Ƃ��āA�n�������ɉ����Ė��N�����Ƃ��s���Ă��܂��B

�@�l�ېʼn�

�@�l�ŁA�n���@�l�ŁA�@�l�ɌW�����ŋy�ь����łɊւ��鎖���̊��E���āA�w���E�ēA�@�l�ŁA�n���@�l�ŋy�ь����ł̖@�߉��ߓ���S�����Ă��܂��B

������������������܂��@�l�������ɉ����A�o�ϊ����̍L�扻�A���ۉ��A���x��ւ̓I�m�ȑΉ��Ɏ��g��ł��܂��B

����Ŏ�

����ł̖@�߉��ߋy�ю����^�c�Ɋւ��钲���������тɊԐڏ��Łi�ŁA�������œ���10�ŖځB�j�Ɋւ��鎖���̊��E���āA�w���E�ēy�і@�߂̉��ߓ���S�����Ă��܂��B

�R����

�����Łi��ł������B�ȉ������B�j�Ɋւ���@�߂̓K�p�A�����ł̕s���\���āE�i�ׂɊւ��鎖������S�����Ă��܂��B�o�ϊ����̍L�扻�A���ۉ��A���x����ɔ����A���Ă����G�A������Ă��邱�Ƃ���A�@����o�ςȂǂ̍��x�Ȑ��I�m���ɗ��ł����ꂽ�I�m�Ȏ������������߂��Ă��܂��B

��ʼn�

��łɊւ��鎖���̊��E���āA�w���E�ēA�@�߂̉��ߓ��̂ق��A��ނ̐����E�̔��Ƃ̖Ƌ��Ɋւ��鎖���A��ދƂ̎Y�ƍs����������S�����Ă��܂��B�@������Ƃ̑��������A���傤���イ���̐����Ƌy�ю�ޔ̔��Ƃ̊������E�o�c�v�V�Ɍ�������g�ւ̎x���A�K���ɘa�ւ̓K�ȑΉ��A��ޗe��̃��T�C�N���̐��i�������ւ̎�g�Ȃǂɂ����g��ł��܂��B

�Ӓ��抯

�Ԑڍ��ʼnېŕ����i��ދy�ъ��������j�̕��́E�Ӓ�A��ނ̕i���y�ш��S���̊m�ہA���тɎ�ދƂ̌��S�Ȕ��B��}�邽�߂̋Z�p�I�����ɂ��āA���E���Ă�S�����Ă��܂��B

������

���ō��E���̊Ǘ�������ؔ[���ł̒���������S�����Ă��܂��B�d�Ŏ������m�ۂ��邱�Ƃ́A�Γ������ł��鍑�Œ��ɉۂ��ꂽ�ŏd�v�C���ł��B�ؔ[�ւ̑Ή��ȂǁA�Ŗ��s���ɑ���M�����ێ������ŁA���������ʂ����ׂ������͔��ɑ傫���Ƃ����܂��B

�Ǘ��^�c��

�d�ō��̊Ǘ��A���łɌW��ҕt�����̊ҕt�A�����ł̉��[�A���[�̋����A�U�֔[�ł̕��y�Ȃǂ̎����ɂ��Ă̎w���E�ē�S�����Ă��܂��B

������

�S���̐Ŗ����⍑�ŋǂ��s���ؔ[���ł̒����Ɋւ��鎖���̎w���E�ēA�@�߂̉��߁E�K�p�y�ѕs���\���āE�i�ׂɊւ��鎖����S�����Ă��܂��B�ؔ[�̐������i��}�邽�߂̎{������E���Ă��Ă��܂��B

�������@��

�o�ώ���̒������߂��@�l������ƂƂ��ɁA�����ȒE�Ŏ҂�E�����A���@���ǂɍ�������Ƃ���������S�����Ă��܂��B

�ŋ߂̎Љ�o�Ϗ�f���A�K���E�����ȉېł̎����̂��߁A�������@���̉ʂ����ׂ������́A���܂��Ă��܂��B

������

�����Ƃ��Ď��{��1���~�ȏ�̖@�l�y�ъO���@�l�ɂ��āA���ŋǒ��������s���@�l�ŁA�n���@�l�ŋy�я���ł̒��������̎w���y�ъē�S�����Ă��܂��B

���ŋǒ������ɂ����ẮA�����@�l���䂪���̌o�Ϗ�ɋy�ڂ��e���͂̑傫�����\���ɓ��܂��A�܂��A�o�ϊ����̍L�扻�A���x��̋}���Ȑi�W���тɋK���ɘa���A�Љ�o�Ϗ�̒������ω��ɑ������A�K���Ȑ\���������m�ۂ��邽�߁A�������K���Ȓ��������{����ƂƂ��ɁA��[�I����̎��ԉ𖾂�V���Ȓ�����@�̊J�����ɐϋɓI�Ɏ��g��ł��܂��B

���ے����Ǘ���

�o�ϊ����̍��ۉ����i�W����ɔ����A�C�O��������y�шړ]���i�Ő��̎��s�̐��̏[����}�邽�߁A���Œ��{���̒����ۂɍ��ے����Ǘ������ݒu����Ă��܂��B

���@��

���ŋǍ��@�����s�����Œʑ��@�i��11�͔Ƒ������̒����y�я����j�Ɋ�Â����@�����Ɋւ��鎖���̎w���y�ъē�S�����Ă��܂��B

�K���E�����ȉېł̎����Ɛ\���[�Ő��x�̈ێ���ړI�Ƃ��āA�S���ɔz�u����Ă��鍑�ō��@���́A�����ȍ��@�����Ɋ�Â��A�����ȒE�Ŏ҂ɑ���Y���ӔC�̒Njy���s���Ă��܂��B

���ŐR�c��

���ŐR�c��ł́A�@���ŕs���R�����������Œ������ʒB�ƈقȂ�@�߉��߂ɂ��ٌ����s���ꍇ���ŁA���Œ����������ŕs���R�������̈ӌ��𑊓��ƔF�߂Ȃ��ꍇ���ɂ�����R�c�A�A�ŗ��m�����̎��s�y�ѐŗ��m���̒����������A�B��ނ̕\����̐���Ȃǂ�R�c���Ă��܂��B

�Ŗ���w�Z

�Ŗ���w�Z�́A�i1�j�����Ȃ̐E���ɑ��āA���Œ��̏��������ɏ]�����邽�ߕK�v�Ȍ��C���s�����ƁA�i2�j�Ŗ��Ɋւ���w�p�I�Ȓ����y�ь������s�����ƁA�i3�j�Ŗ��Ɋւ����ʓI�Ȏ����A���̎��W�����y�ђ��s�����ƁA�i4�j�Ŗ��Ɋւ��鍑�ۋ��͂��s�����Ƃ�ړI�Ƃ��Đݒu����Ă��鍑�Œ��̎{�ݓ��@�ւł���A�{�Z�̂ق��ɑS����12�̒n�����C�����u����Ă��܂��B

�Ŗ���w�Z�ɂ����錤�C�́A�Ŗ��E���ɑ��E���̐��s�ɕK�v�Ȓm���E�Z�\�y�т��̉��p�\�͂�������ƂƂ��ɁA�������Ƃ��Ă̐l�i���������߂邱�Ƃɂ��A�Ŗ��s���̎��I����Ɏ����邱�Ƃ�ړI�Ƃ��Ă��܂��B�����w�Z���邢�͑�w�𑲋Ƃ����V�K�̗p�҂��A��������M�������Ŗ��E���Ɉ�ďグ��ƂƂ��ɁA���ɐŖ��̑����œ����Ă���E���ɑ��ẮA�Љ�̕ω��ɑ����ł���悤�K�v�Ȍ��C�����{���Ă��܂��B

���ŕs���R����

���łɊւ���@���Ɋ�Â������ɂ��Ă̐R�������ɑ���ٌ����s���@�ւł��B

���ŕs���R�����́A���Œ��̓��ʂ̋@�ւƂ��āA���s�@�ւł��鍑�ŋǂ�Ŗ������番�����ꂽ�ʌ̋@�ւƂ��Đݒu����Ă��܂��B�R������������o�����ƁA�R�����͔[�Ŏ҂ƌ��������̑o���̎咣���A�K�v������Ύ��璲�����s���āA�����ȑ�O�ғI����ŐR����������ŁA�ٌ����s���܂��B�ٌ��́A�s�������ł̍ŏI���f�ł���A���������́A���ɂ���ɕs���������Ă��i�����N���邱�Ƃ͂ł��܂���B

�܂��A�R�����́A���̎葱���o�āA���Œ��������������@�߉��ߒʒB�Ɏ�����Ă���@�߉��߂ƈقȂ���߂ɂ��ٌ����s�����Ƃ��ł��܂��B

���ŕs���R�����́A�K�����v���ȍٌ��ɂ���Ĕ[�Ŏ҂̐����Ȍ������v�̋~�ς�}�邱�Ƃɂ��A�����̐Ŗ��s���ɑ���M�����m�ۂ���Ƃ����g����S���Ă��܂��B

���ŋǁE���ꍑ�Ŏ�����

�S���ɒu����Ă���11�̍��ŋNjy�щ��ꍑ�Ŏ������́A���Œ��̎w�����āA�Ŗ����̕��ہE���������ɂ��Ďw���y�ъē��s���ƂƂ��ɁA�������@�l���̐Ŗ������A���Œʑ��@�i��11 �͔Ƒ������̒����y�я����j�Ɋ�Â����@�����A����ؔ[�̑ؔ[�������s���Ă��܂��B���ŋǂ͍��Œ��ƐŖ����Ƃ̊Ԃ̃p�C�v���ł���ƂƂ��ɁA���莖���ɂ��ẮA�Ŗ����̊NJ����z�����L���n��ɂ킽���āA���畊�ہE�������s���Ă��܂��B���ŋǂ́A����ΐŖ��s���̒n�����_�ł��B

�Ŗ����̎d��

�Ŗ����́A���Œ��⍑�ŋǂ̎w���y�ъē̂��ƂɁA�����ł̕��ہE������S������őO���̎��s�@�ւł���A�[�Ŏ҂ƍł����ڂȂȂ�������s�������ł��B

�S����524 ���u����Ă���A���ꂼ��e���ŋǁA���ꍑ�Ŏ������ɏ������Ă��܂��B

�����ہE�E�E�Ŗ����̎����̑���

�����ۂ́A�Ŗ������ɂ����鎖���̑������s���Ă��܂��B��̓I�ɂ́A�����̕����Ɋ֘A���鎖���ɂ��Ă̒����A�\������e��͏o�����̎�t�A�����J��l���̊J�����̐����̎�t�A�ŗ��m���x�̉^�c�����s���Ă��܂��B

�Ŗ��L��L�����E�E�E�d�ŋ���A�L��L��������

�Ŗ��L��L�����́A�[�Ŏ҂̕��ɁA�ŋ��̈Ӌ`������𐳂����F�����Ă��������悤�L��L���������s���Ă��܂��B �܂��A�����̓��{���x���鎙���E���k�ɑ��āA�ŋ���[�ł̈Ӗ��A�����Ȃǂɂ��Ēm����[�߂Ă��炤���߁A�d�ŋ���̐��i���s���Ă��܂��B

�Ǘ��^�c����E�E�E�d�ō��̊Ǘ��A�[�ŏؖ����̔��s�Ȃ�

�Ǘ��^�c����́A�d�ō��̊Ǘ������̂ق��A���������[�Ŏ҂̑����Ƃ��Ċe��\�����y�ѐ\�������̎�t�A�e��p���̌�t�A�[�ŏؖ����̔��s�A���ł̗̎��A���łɌW�鐧�x��葱�Ɋւ����ʓI�ȑ��k�ւ̑Ή����s���Ă��܂��B�Ȃ��A�Ǘ��^�c����̎����ƒ�������̎������s���A�Ǘ��^�c�E�������傪�u�����Ŗ���������܂��B

��������E�E�E�ؔ[�����Ȃ�

��������́A���ł̔[�t�̑��k��ؔ[�����Ȃǂ��s���Ă��܂��B

�l�ېŕ���E�E�E�\�������ŁA����œ��i�l���Ǝҁj�̑��k�ƒ���

�l�ېŕ���́A�����ł�l���Ǝ҂̏���œ��ɂ��Ă̌ʓI�ȑ��k�⒲�����s���Ă��܂��B�܂��A�l���ƎҌ����̊e��������F�\���̂��߂̋L���w���E���C�����S�����Ă��܂��B���̂ق��ɂ��@�蒲�����A�������̎��W�������s���Ă��܂��B

���Y�ېŕ���E�E�E�����ŁA���^�ŁA�y�n�E�Ɖ��������n�����Ƃ��̏����œ��ɂ��Ă̑��k�ƒ���

���Y�ېŕ���́A�����ŁA���^�ŁA�y�n�����⊔���������n�����Ƃ��̏����œ��ɂ��Ă̌ʓI�ȑ��k�⒲�����s���Ă��܂��B

�@�l�ېŕ���E�E�E�@�l�ŁA����œ��i�@�l�j�A�����ŁA�ŁA��œ��̑��k�ƒ���

�@�l�ېŕ���́A�@�l�ŁA�@�l�̏���œ��A�ŁA��ŋy�ъ������œ��̌ʓI�ȑ��k�⒲�����s���Ă��܂��B�܂��A�Ŗ����ɂ���ẮA��ގw��������ł̑��k�⒲�����̎������s���Ă���Ƃ��������܂��B

��ގw�����E�E�E��ł̑��k�⒲��

��ގw�����́A��ł̌ʓI�ȑ��k�⒲�����s���Ă��܂��B�܂��A����җ��v�̊ϓ_����A��ނ̕i���E���S����A20�Ζ����̎҂̈���h�~���͂��߂Ƃ����ނ̓K���Ȕ̔��Ǘ��̊m�ہA�����Ȏ�����̐����Ȃǂɓw�߂Ă��܂��B

�[�ŎҎx��������

�[�ŎҎx���������́A�Ŗ����A���ŋNjy�э��Œ��̎������̑��Ŗ���ʂɊւ���s���A�s���⍢�育�ƂȂǂɑ��A�[�Ŏ҂��K�����~���ɔ[�ŋ`���𗚍s���邽�߂ɕK�v�ȏ�����葱�̐����A�����Ȃǂ��s���Ă��܂��B