3 昭和・戦前期の簿記・会計学

明治から大正期の簿記は、商業簿記だけに依拠したもので、製造業でも商業簿記を用いていました。商業学校では、複式簿記を中心にした商業簿記の基礎を学んでいましたが、高等商業学校に至ると、工業簿記も学ぶようになりました。

税務行政でも、社会の変化に対応することが迫られました。商業学校や高等商業学校の卒業生を採用試験に勧誘し、若年の職員には、夜間の中等学校の就学を奨励するなど、様々な便宜を図りました。そして、在職中の職員には、大蔵省、税務監督局、税務署等が主催して税務講習会を開催し、専門的な技術を修得させました。

東京税務監督局を見ると、簿記・会計学の科目は、大正中期に始まり、初代の中村継男、2代目の織田吉蔵が講師でしたが、二人とも長崎高等商業学校(現長崎大学)の出身でした。特に、中村継男は、高等商業学校出身者として初めて任用された人物で、大蔵省の講習会にも出講しました。大正12(1923)年に退官し、税務懇話会(日本税務協会の前身)を組織し、税務の官民協調に尽力しました。のち衆議院議員にもなりました。

3.1 国税職員の経歴

税務職員の中には、20代半ばで大蔵省主税局に呼ばれ、晩年まで勤め上げる職員がいます。多くは能吏として主税局の職務を担いました。その代表的な人物である忠佐市は、夜間の実業学校を卒業し、専検認定を得、夜間の中央大学専門部に進みました。同校を卒業すると、高等文官試験行政科、高等文官試験司法科に同時合格しました。一時は、大蔵省を辞職し、判事に転じましたが、やがて大蔵省に復職しました。

戦後は国税庁調査査察部長、税務講習所長等の要職を歴任し、退官後は学位を取得し、大学教授に転じました。忠佐市は、大正期の教育改革の恩恵を大きく受けた世代といえます。

3.2 法人所得の調査

1 法人所得の調査には、三つの段階がありました。

第一段階 書類調査(申告書、営業報告、財産目録、貸借対照表、損益計算書、利益処分等)

第二段階 質問調査(書面)

第三段階 実地調査(臨検)

2 決め手がない場合、他から推察する認定調査の種類7例です。

- 所得計算の基礎になる各収支科目の金額を推算して総所得金額を認定するもの。

- 達観的に所得そのものを認定するもの。

- 同業者の権衡を比較勘案して所得を認定するもの。

- 所得と一定割合の関係を有すると考えられる基本数量又は経費を推定捕捉し、これを基として所得を認定するもの。

- 基本因数を捕捉して第三種所得調査の標準率を参酌して所得を算出認定するもの。

- 工場能力、生産能力、販売能力等を勘案し前号に準じて所得を認定するもの。

- 処分せられたりと推定せらるる所得の内訳より総所得を認定するもの。

3 青島幸太郎『事業所得調査法』(精文館書店、昭和25年)

「簿記会計学」の知識は、大前提で、その先が問題となりました。「簿記会計学」を駆使して、決算書類を読み込み、解剖し、比較検討することが必要とされました。業種や商慣行等の個別的な要素について、本格的に勘案することは、先送りとなりました。

大正9(1920)年

吉田良三『最新式近世商業簿記』、同文館

本書は、商業学校で使われていた簿記・会計学の教科書です。著者の吉田良三は、東京高等商業学校(現一橋大学)を卒業し、同校教授となる簿記・会計学の学者です。

一方で、吉田は、大学での研究生活のほか、簿記・会計学の教科書を大量に執筆しました。その結果、吉田の教科書は、その分野で大きなシェアを占めていました。

(画像をクリックすると拡大します。) |

大正11(1922)年

中村継男『法人所得及所得税』、巌松堂書店

本書は、一般向けに書かれた所得税の解説書です。著者の中村継男は、長崎高等商業学校(現長崎大学)の出身で、高等専門学校の卒業生として初めて大蔵省に任官した人物です。刊行時には、東京税務監督局事務官という特進ポストに就いていました。

大正期に一般向けに出版された税法の解説書でも、専門的な減価償却等の工業簿記について解説されていたことが分かります。

(画像をクリックすると拡大します。) |

大正13(1924)年

山本貞作『直税調査法講話 第1輯』

山本貞作は、大正中期から昭和初期にかけて、東京税務監督局主催の講習会で、税務調査法の講義を担当していました。本書の内容は、大正以降の新しい調査法を講じ、平易な事例を駆使し、税務の問題を口語体で語るなど、異色な講義、テキストとなっています。

山本の講義を受け、影響を深く受けた税務職員にとって、思い出深いテキストであったので、税法が異なる昭和24(1949)年と昭和36(1961)年にも国税庁内で復刊されています。

(画像をクリックすると拡大します。) |

昭和2(1927)年

織田吉蔵『簿記会計学講義』

織田吉蔵は、退官した中村継男を継ぎ、東京税務監督局の講習会で、簿記・会計学を担当しました。

織田は、中村と同じ長崎高等商業学校(現長崎大学)の出身で、在学中の知見を生かして簿記・会計学の講義を行ったと本人が述べています。

本書の内容は、複式の商業簿記の解説から始まり、原価計算や減価償却等の工業簿記にまで及び、高等商業学校での講義に匹敵する内容となっています。

(画像をクリックすると拡大します。) |

(税務大学校東京研修所 移管)

昭和7(1932)年

片岡政一『税務会計』、森山書店

「税務会計」という用語を初めて書名に冠した本と言われ、本書が契機となり、「税務会計」という言葉が普及しました。著者の片岡政一は、東京税務監督局事務官という特進ポストに就いていましたが、のち大蔵省主税局に入り、主税局事務官という特進ポストを得ました。

本書は、会計学専門の学術雑誌『会計』、東京税務監督局の機関誌で、一般向けにも発売された『税』に書いた文章を書籍の形にまとめたものと著者は述べています。著者の初めての著書となりました。

(画像をクリックすると拡大します。) |

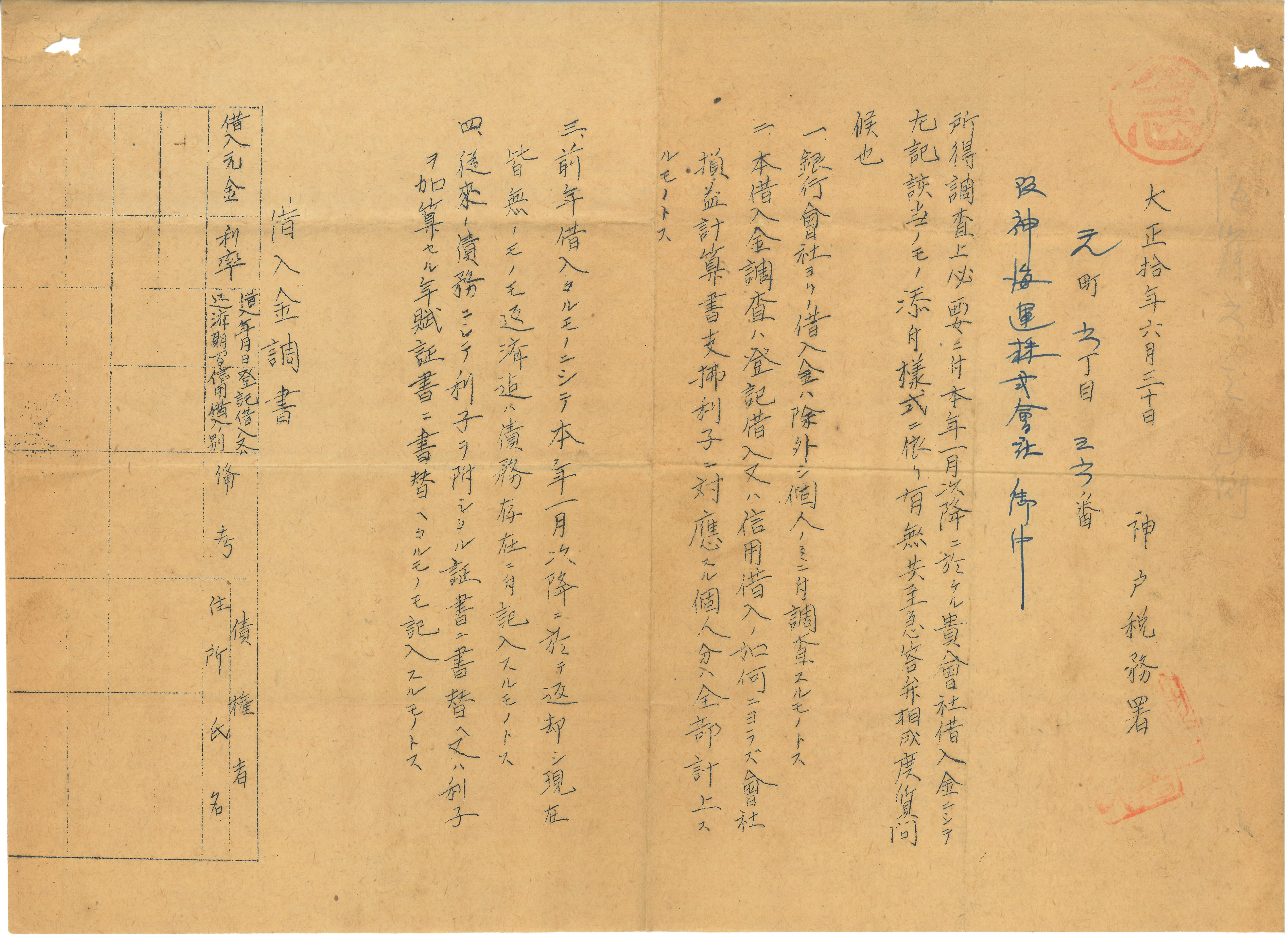

大正10(1921)年

法人課税の質問調査書

この史料は、法人所得の調査に際し、税務署が法人に送付した質問書です。

法人所得の調査には、三つの段階があります。一つは、書類調査で、申告書や財務諸表等の基本書類を調査しました。二つは、質問調査で、書類調査では不明な点の質問書を出しました。三つは、法人に出向く実地調査です。

ただし、調査では、法人の同意を得なければ、帳簿の実検や会計担当者への質問はできませんでした。

(画像をクリックすると拡大します。) |

(西山 経一 氏 寄贈)

目次

はじめに

- 1 明治期の所得税

- 2 大正期の社会状況

- 3 昭和・戦前期の簿記・会計学

- 4 税務講習会と税務講習所