1 明治期の所得税

法人所得の課税に関する沿革は、明治20(1987)年創設の所得税法に始まります。ただし、当初の所得税は、法人所得に課税しませんでした。次いで、明治32(1899)年に所得税法が改正され、第一種所得税の法人所得、第二種所得税の利子等、第三種所得税の個人所得が課税の対象になりました。このときから法人所得にも課税されるようになったのです。

そして、昭和15(1940)年に、所得税法が改正され、所得税から法人税が分離され、独立した税目になりました。

法人所得に対する課税が始まると、すぐに減価償却の問題が顕在化しました。法人と税務当局との間で、減価償却の理解に差があったのです。早い時期の減価償却は、積立金方式でした。法人は、このような積立金の運用を、資産の目減り分の補填と考え、総損金に算入しました。しかし、税務当局はその積立金を利益処分と考え、総損金には算入しませんでした。

なお、大規模な法人では、明治時代の初めから、社員を欧米に留学させ、先進的な簿記・会計学を学ばせ、社内に新しい会計システムを構築していました。

減価償却をめぐる問題

裁判の争点は、第一種所得税(法人)の計算において、機械建物の消却金(現在の償却金)が総損金(経費)に算入されるか否かです。なお、消却は物理的に消去すること、償却は帳簿上の操作をすることです。

法人の第一種所得税の所得計算は、純資産増加説の立場で、すべてのプラス要素の合計が総益金、すべてのマイナス要素の合計が総損金とし、その差額が純益(所得金額)であり、これが課税の対象になります。

原告(法人)の主張は、機械建物の消却金は一種の積立金であり、決算期ごとに機械建物の減損(摩耗腐朽)の消却に充てます。会社の損失の消却に充てる積立金であり、会社の損金に該当するので、税務当局が、総損金に算入せず、所得金額に加算したのは不法であるというものです。

被告(税務当局)の主張は、機械建物の消却金は、事業年度ごとに費消したものではなく、単に未来の用途を予定して積み立てていた金額にほかなりません。ゆえに、利益処分の一種であり、総損金に算入するものではないため、所得金額に加算するというものです。

裁判所の判断は、原告が述べる積立金は、会社の利益金から積み立てたもので、このような金額は、会社の利益金の処分であり、総損金に算入すべきものではないというものでした。

裁判の結果は、原告の敗訴となりました。機械建物消却金は、その金額の由来が利益金からの積立金の場合、利益処分であり、総損金には算入せず、所得金額に加算されます。

明治34(1901)年

上林敬次郎『所得税法講義』、松江税務調査会

我が国で初めて法人所得への課税を解説した書籍です。

著者の上林敬次郎は、明治27(1894)年の第1回高等文官試験に首席で合格した人物で、法制局のち大蔵省に配置されました。執筆時は、松江税務管理局の局長で、発行元の松江税務調査会は管理局内にあった研究会のことです。

そして、明治43(1910)年に朝鮮に渡り、朝鮮総督府の官僚に転じました。

(画像をクリックすると拡大します。) |

(税務大学校仙台研修所 移管)

明治32(1899)年

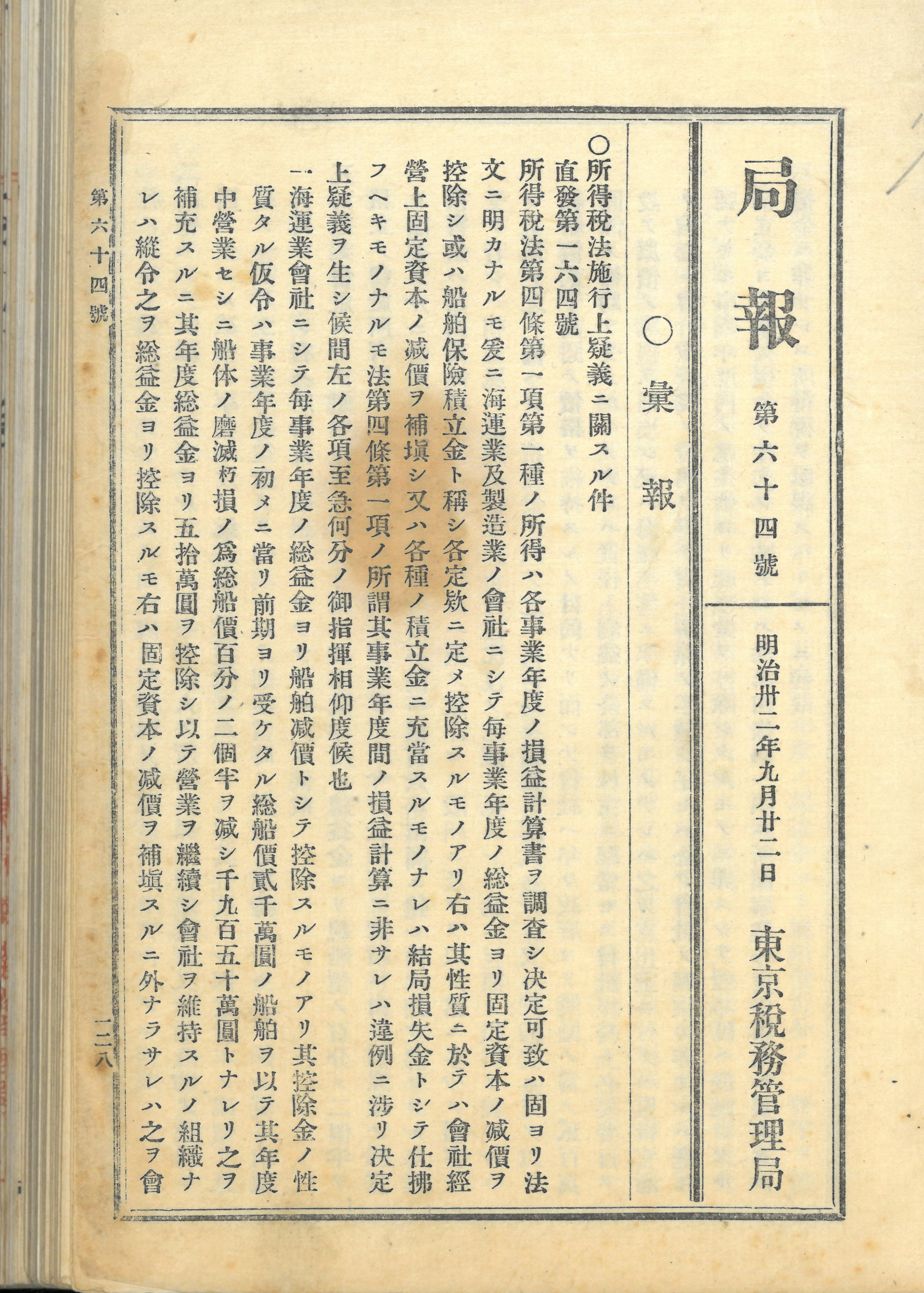

法人所得課税に関する例規

明治32(1899)年の所得税法の改正で、法人所得にも課税されることになりました。そこで問題になったのは、減価償却の処理でした。もともと非課税なので、法人は積立金方式で資産の減損の消却に充てていました。法人は、当該消却金は総損金に算入すると主張しました。税務当局は、積立金は利益を処分したもので、総損金ではなく所得金額に加算すると主張しました。裁判所は、税務当局の主張を認容しました。

当時の減価償却は、費用配分方式ではありませんでした。

(画像をクリックすると拡大します。) |

(画像をクリックすると拡大します。) |

(画像をクリックすると拡大します。) |

(税務大学校名古屋研修所 移管)

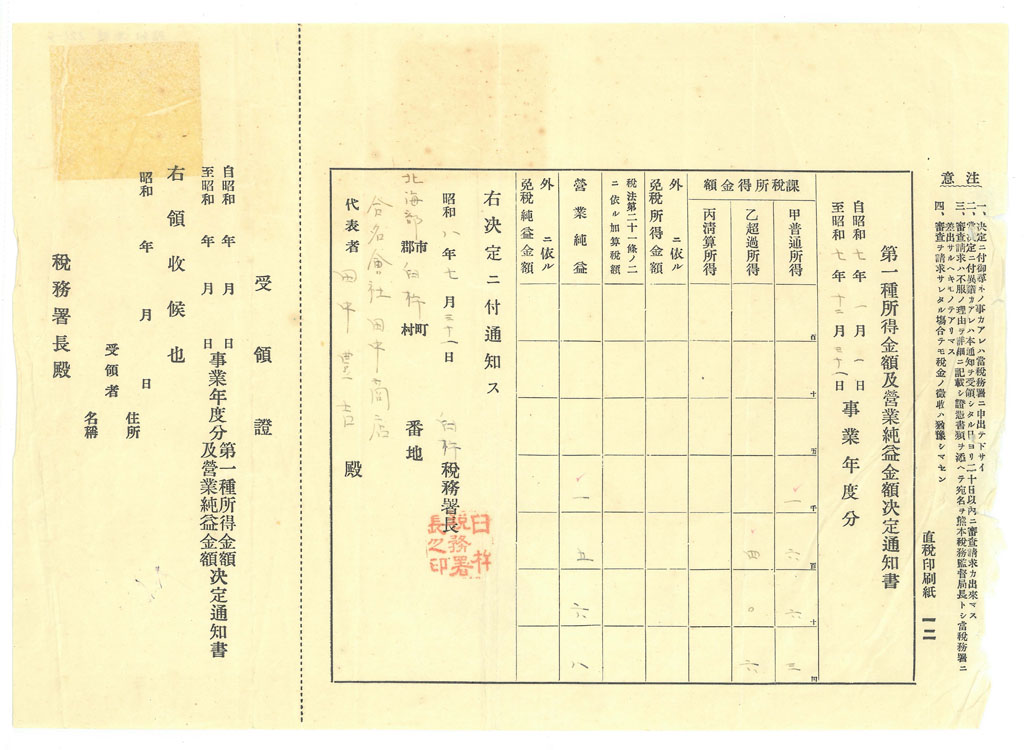

昭和8(1933)年

第一種所得金額及営業純益金決定通知書

これは、税務署が法人に送った所得金額の通知書です。

第一種所得税(法人)は、事業年度終了後14日以内に、財産目録、貸借対照表、損益計算書、資本金額の明細書等を添付した所得金額を税務署に申告する必要があります。当時は賦課課税方式で、法人が申告した書類を参考に、税務署長が所得金額を決定しました。そして、法人が決定通知書を受け取った時点で、納税義務が生じました。

決定に異議があるときは、通知書を受け取った20日以内に審査請求ができました。

(画像をクリックすると拡大します。) |

目次

はじめに

- 1 明治期の所得税

- 2 大正期の社会状況

- 3 昭和・戦前期の簿記・会計学

- 4 税務講習会と税務講習所