���Y����������Ƃ�

���Y����������Ƃ��̐ŋ�

�@�l������Y����������Ƃ��́A���^�ł̉ېőΏۂƂȂ�܂��B

�@���^�ł̉ېŕ��@�ɂ́A�u��N�ېŁv���u���������Z�ېŁv��2������A�ҁi���^�������j�͑��^�ҁi���^���������j���Ƃɂ��ꂼ��̉ېŕ��@��I�����邱�Ƃ��ł��܂��B

�@�u���������Z�ېŁv�́A�e�q�ԂȂǂ̑��^�ň��̗v���i�u���������Z�ې��v�Q�Ɓj�ɓ��Ă͂܂�ꍇ�ɑI���ł��鐧�x�ł��B

�@���F��ЂȂǖ@�l������Y����������Ƃ��́A�����ł̉ېőΏۂƂȂ�܂��B

�q���^�ł̐\���E�[�Łr

�@���^�ł̐\���Ɣ[�ł́A���^�����N�̗��N�̂Q���P������R��15���܂łɂ��Ȃ���Ȃ�܂���B

�@�[�łɂ��ẮA���^�Ŋz��10���~���A���A�[�����i�[�t���ׂ����j�܂łɋ��K�Ŕ[�t���邱�Ƃ�����Ƃ��鎖�R������Ƃ��́A�\���ɂ��A���̔[�t������Ƃ�����z�����x�Ƃ��āA�T�N�ȓ��̔N���Ŕ[�߂鉄�[���x������܂��B���̏ꍇ�ɂ͗��q�ł�������ق��A�����Ƃ��ĒS�ۂ̒��K�v�ƂȂ�܂��B

�@���F���^�łɂ��ẮA���Y�^�������Ƒ��^�������Ƃ̊ԂŘA�є[�t�̋`��������܂��B

�q�s���Y�擾�Łr

�@���^�ɂ��y�n�⌚�����擾�����Ƃ��ɂ́A�n���łł���s���Y�擾�ł�������܂��B

�@�ڂ����́A���Z�܂��̓s���{���Ŏ������̑����ɂ��q�˂��������B

��N�ې�

�@�P�N�Ԃɑ��^�������Y�̍��v�z����ɑ��^�Ŋz���v�Z������̂ł��B

��N�ېł̌v�Z

�q�v�Z���@�r

�@�P�N�ԁi�P���P���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z�i�ېʼn��i�j�����b�T���z�P�P�O���~�������������c�z�i��b�T����̉ېʼn��i�j�ɂ��āA���́u�P���^�ɂ���ʑ��^���Y���͓��ᑡ�^���Y�̂����ꂩ�݂̂��擾�����ꍇ�v���́u�Q���^�ɂ���ʑ��^���Y�Ɠ��ᑡ�^���Y�̗������擾�����ꍇ�v�̌v�Z���@�ɂ��ȉ��̑��^�ł̑��Z�\����ɑ��^�Ŋz���v�Z���܂��B

�@���^�����N�̂P���P���ɂ�����18�Έȏ�̎҂��A�����c����Ȃǂ̒��n�������瑡�^�ɂ����Y���擾�����ꍇ�̂��̍��Y�ɌW�鑡�^�Ŋz�̌v�Z�ɓ������ẮA�ȉ��̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ��v�Z���܂��B���̑��^�ł̑��Z�\�y���ᑡ�^���Y�p�z�ɂ�葡�^�Ŋz���v�Z������Y���u���ᑡ�^���Y�v�Ƃ����܂��B�܂��A���̍��Y�ɓK�p�����ŗ����u����ŗ��v�Ƃ����܂��B

�@�u���ᑡ�^���Y�v�ȊO�̑��^���Y�ɂ��ẮA�ȉ��̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z���܂��B���̑��^�ł̑��Z�\�y��ʑ��^���Y�p�z�ɂ�葡�^�Ŋz���v�Z������Y���u��ʑ��^���Y�v�Ƃ����܂��B�܂��A���̍��Y�ɓK�p�����ŗ����u��ʐŗ��v�Ƃ����܂��B

���^�ł̑��Z�\�y��ʑ��^���Y�p�z

| ��b�T����̉ېʼn��i | 200���~�ȉ� | 300���~�ȉ� | 400���~�ȉ� | 600���~�ȉ� | 1,000���~�ȉ� | 1,500���~�ȉ� | 3,000���~�ȉ� | 3,000���~�� |

|---|---|---|---|---|---|---|---|---|

| ��ʐŗ� | 10�� | 15�� | 20�� | 30�� | 40�� | 45�� | 50�� | 55�� |

| �T���z | − | 10���~ | 25���~ | 65���~ | 125���~ | 175���~ | 250���~ | 400���~ |

���^�ł̑��Z�\�y���ᑡ�^���Y�p�z

| ��b�T����̉ېʼn��i | 200���~�ȉ� | 400���~�ȉ� | 600���~�ȉ� | 1,000���~�ȉ� | 1,500���~�ȉ� | 3,000���~�ȉ� | 4,500���~�ȉ� | 4,500���~�� |

|---|---|---|---|---|---|---|---|---|

| ����ŗ� | 10�� | 15�� | 20�� | 30�� | 40�� | 45�� | 50�� | 55�� |

| �T���z | − | 10���~ | 30���~ | 90���~ | 190���~ | 265���~ | 415���~ | 640���~ |

�P ���^�ɂ���ʑ��^���Y���͓��ᑡ�^���Y�̂����ꂩ�݂̂��擾�����ꍇ

�m��b�T����̉ېʼn��i�n × �ŗ� − �T���z �� �Ŋz���v�Z��

-

���^�ɂ���ʑ��^���Y500���~���擾�����ꍇ

500���~ �[ 110���~�i��b�T���z�j �� 390���~�i��b�T����̉ېʼn��i�j

390���~ × 20���i��ʐŗ��j �[ 25���~�i�T���z�j �� 53���~�i�Ŋz�j

���v�Z��

-

���^�ɂ����ᑡ�^���Y500���~���擾�����ꍇ

500���~ �[ 110���~�i��b�T���z�j �� 390���~�i��b�T����̉ېʼn��i�j

390���~ × 15���i����ŗ��j �[ 10���~�i�T���z�j �� 48��5��~�i�Ŋz�j

�Q ���^�ɂ���ʑ��^���Y�Ɠ��ᑡ�^���Y�̗������擾�����ꍇ

-

���̂P�y�тQ�̍��v�z�i�P�{�Q���Ŋz�j

��ʑ��^���Y�ɑΉ�������z �F a × �i�`�^�b�j�E�E�E�P

���ᑡ�^���Y�ɑΉ�������z �F b × �i�a�^�b�j�E�E�E�Q

-

�`�F��ʑ��^���Y�̉��z

�a�F���ᑡ�^���Y�̉��z

�b�F���v���^���z�i �` + �a �j

�i���`�A�a�y�тb�́A�ېʼn��i�̊�b�ɎZ������鉿�z�j

���F���v���^���z�b�ɂ��Ĉ�ʐŗ���K�p���Čv�Z�������z

���F���v���^���z�b�ɂ��ē���ŗ���K�p���Čv�Z�������z

���v�Z��

-

���^�ɂ�肁��ʑ��^���Y100���~�Ƃ����ᑡ�^���Y400���~�i���v500���~�j���擾�����ꍇ

500���~ �[ 110���~ �� 390���~�i��b�T����̉ېʼn��i�j

���ɑΉ�������z �F�i390���~ × 20�� �[ 25���~�j × �i100���~ / 500���~�j �� 10���U��~ …�P

���ɑΉ�������z �F�i390���~ × 15�� �[ 10���~�j × �i400���~ / 500���~�j �� 38���W��~ …�Q

�P�{�Q �� 49���S��~�i�Ŋz�j

�q�葱�r

�@�u����ŗ��v�̓K�p����ꍇ�ŁA���̇@���͇A�̂����ꂩ�ɊY������Ƃ��́A���^�ł̐\�����ƂƂ��ɁA���^�ɂ����Y���擾�������̌ːЂ̓��{���͏��{���̑��̏��ނł��̕��̎����A���N�����y�т��̕������^�҂̒��n�ڑ��ɊY�����邱�Ƃ����鏑�ނ��o����K�v������܂��B�������A�ߋ��̔N���ɂ����ē������^�҂���̑��^�ɂ��āu����ŗ��v�̓K�p���邽�߂ɓ��Y���ނ��o���Ă���ꍇ�ɂ́A���Y���ނ��d�˂Ē�o����K�v�͂���܂���B

�P �u���ᑡ�^���Y�v�݂̂̑��^�����ꍇ�ŁA���̍��Y�̉��z�����b�T���z�i110���~�j��������������̉ېʼn��i��300���~����Ƃ�

�Q �u��ʑ��^���Y�v�Ɓu���ᑡ�^���Y�v�̗����̑��^�����ꍇ�ŁA���̗����̍��Y�̉��z�̍��v�z�����b�T���z�i110���~�j��������������̉ېʼn��i�i���j��300���~����Ƃ�

���u��ʑ��^���Y�v�ɂ��Ĕz��ҍT���̓���̓K�p����ꍇ�ɂ́A�z��ҍT���z�Ɗ�b�T���z�i110���~�j��������������̉ېʼn��i�ƂȂ�܂��B

�z��ҍT���̓���

�@��������20�N�ȏ�̕v�w�̊Ԃŋ��Z�p�s���Y���̑��^���������ꍇ�ɂ́A���̗v���ɓ��Ă͂܂�A���^�ł̐\�������邱�Ƃɂ���b�T���z110���~�̂ق��ɍō�2,000���~�܂ł̔z��ҍT�������܂��B

�i�u�z��҂ւ̑��^�Ɣz��ҍT���v�Q�Ɓj

���������Z�ې�

�@���^�҂���P�N�Ԃɑ��^�������Y�̍��v�z����Ɉ��̐ŗ��ő��^�ł��v�Z���A���^�҂��S���Ȃ����Ƃ��ɑ����łŐ��Z������̂ł��B

���������Z�ېł̂�����

�@���^���Y���瑊�������Z�ېł̊�b�T���z�Ɠ��ʍT���z���T�������c�z�Ɉ��̐ŗ����|���ĎZ�o�������z�̑��^�ł�[�t���A���^�҂��S���Ȃ����Ƃ��ɂ��̑��^���Y�Ƒ������Y�Ƃ����v�������z����ɑ����Ŋz���v�Z���A���ɔ[�t�������^�Ŋz���T��������̂ł��B

�@���������Z�ېł͎��̗v���ɊY������ꍇ�ɑ��^�҂��قȂ邲�ƂɑI�����邱�Ƃ��ł��܂��B

�@�Ȃ��A��x���̑��������Z�ېł�I������ƁA���̌�A�������^�҂���̑��^�ɂ��āu��N�ېŁv�֕ύX���邱�Ƃ͂ł��܂���B

�q�Ώێғ��r

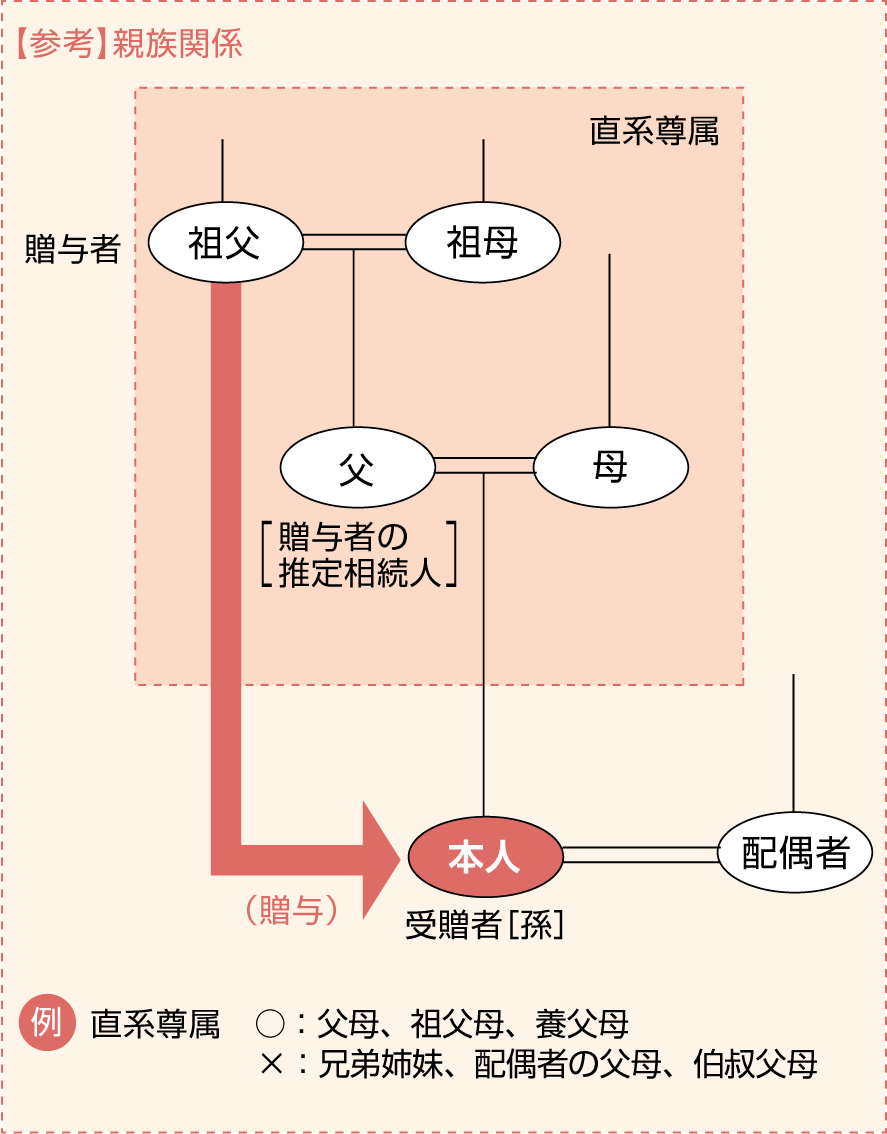

- �P�@���^�҂͑��^�������N�̂P���P���ɂ�����60�Έȏ�̕��i�����c����Ȃǁj

- �Q�@�҂͑��^�����N�̂P���P���ɂ�����18�Έȏ�ŁA���A���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l���͑�

�q�v�Z���@�r

�@�u���������Z�ېŁv��I���������^�҂��ƂɁA�P�N�ԁi�P���P���`12��31���j�ɑ��^�������Y�̉��z�̍��v�z�i�ېʼn��i�j�����b�T���z110���~�i���j�Ɠ��ʍT���z2,500���~�i�O�N�ȑO�ɂ��̓��ʍT����K�p�������z������ꍇ�́A���̋��z���T�������c�z�j���T�������c�z��20���̐ŗ����|���đ��^�Ŋz���v�Z���܂��B

�������N�ɂQ�l�ȏ�̑��������Z�ېł�I���������^�҂��瑡�^�����ꍇ�́A110���~�����̑��^�҂��Ƃ̉ېʼn��i�ł����Čv�Z���܂��B

�q�葱�r

�@���̐��x��I�����悤�Ƃ���҂́A���^�ł̐\�����ԓ��ɑ��������Z�ېőI��͏o���������Ŗ����֒�o�i���j���Ȃ���Ȃ�܂���B

�@�Ȃ��A���������Z�ېőI��͏o���ɂ́A�҂②�^�҂̌ːЂ̓��{���͏��{�ȂLj��̏��ނ�Y�t���Ē�o����K�v������܂��B

�����^�ł̐\�������o����ꍇ�ɂ́A���^�ł̐\�����ɓY�t���Ē�o����K�v������܂��B

�Z��擾�̍ۂ̑��^�ł̓���

�@�����c����Ȃǒ��n��������Z��擾���̂��߂̎����̑��^�����ꍇ�ŁA���̗v�������Ƃ��ɂ́A�P�Z��擾�������̔�ېłƂQ���������Z�ېőI���̓���̓K�p���邱�Ƃ��ł��܂��B

�@�Ȃ��A�P�y�тQ�͏d�����ēK�p���邱�Ƃ��ł��܂��B

�Z��擾�������̔�ې�

�@�ߘa�U�N�P���P������ߘa�W�N12��31���܂ł̊Ԃɕ����c����Ȃǒ��n��������Z��p�̉Ɖ��̐V�z�Ⴕ���͎擾���͑����z���i�ȉ��u�V�z���v�Ƃ����܂��B�j�̂��߂̋��K�̑��^�����ꍇ�ɂ����āA���̗v�������Ƃ��́A���^���������Ƃ�500���~�i�ȃG�l���Z��̏ꍇ��1,000���~�B�ȉ��u��ېŌ��x�z�v�Ƃ����܂��B�j�܂ő��^�ł���ېłƂȂ�܂��B

���P�F�ߘa�T�N�ȑO�̑��^�ɂ��ďZ��擾�������̔�ېł̓K�p�������́A�����Ƃ��Ă��̔�ېł̓K�p���邱�Ƃ͂ł��܂���B

���Q�F���̓���ƕ����āu�Z��ؓ��������ʍT���v��K�p�����ꍇ�ɂ́A�Z��̎擾���̑Ή��̊z����A���̑��^�̓���̓K�p�������z���T���������z�Ɋ�Â��T���z���v�Z����K�v������܂��B

���R�F�ȃG�l���Z��Ƃ́A���̏ȃG�l���\�A�ϐk���\���̓o���A�t���[���\��L����Z��ł��邱�Ƃɂ��āA�Z��\�ؖ����Ȃǂɂ��ؖ����ꂽ�Z��p�̉Ɖ��������܂��B

�q��ېŌ��x�z�r

�@�҂��Ƃ̔�ېŌ��x�z�́A�V�z��������Z��p�̉Ɖ��̎�ނɉ��������z�ƂȂ�܂��B�܂��A�����Ƃ��āA���ɂ��̓���̓K�p���đ��^�ł���ېłƂȂ������z������ꍇ�ɂ́A���̋��z���T�������c�z����ېŌ��x�z�ƂȂ�܂��B

�q��ېœK�p�҂̎�ȗv���r

�C�@�҂͑��^�����N�̂P���P���ɂ�����18�Έȏ�ŁA���̔N�̏����łɌW�鍇�v�������z��2,000���~�ȉ��i�V�z��������Z��p�̉Ɖ��̏��ʐς�40�u�ȏ�50�u�����̏ꍇ��1,000���~�ȉ��j�ł��邱��

���@�҂͑��^�������ɑ��^�҂̒��n�ڑ��ł��邱��

�n�@���^�����N�̗��N3��15���܂łɁA���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

�j�@���^�����N�̗��N�R��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A���͓����Ȍ�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

�q����̑ΏۂƂȂ鑡�^�̗v���r

�C�@�Z��̐V�z�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

���@�����Z��͏��a57�N�P���P���Ȍ�Ɍ��z���ꂽ���ÏZ��Ⴕ���͒n�k�ɑ�����S���ɌW����̊�ɓK�����钆�ÏZ��̎擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K�̑��^

�n�@���Z�̗p�ɋ����Ă���Z��̑����z���i���̏C�U���͖͗l�ւɊY��������̂Ɍ���܂��B�j�̔�p�i100���~�ȏ�ł�����̂Ɍ���܂��B�j�ɏ[�Ă邽�߂Ɏ���K�̑��^

���P�F�C�`�n�̏Z��͓��{�����ɂ���A���A���ʐρi�����z���̏ꍇ�͑����z����̏��ʐρj���A40�u�ȏ�240�u�ȉ��ł��邱�Ƃ��K�v�ƂȂ�܂��B

���Q�F�C�̋��K�ɂ͏Z��̐V�z�ƂƂ��Ɏ擾���邻�̕~�n�̗p�ɋ������y�n�����͏Z��̐V�z�ɐ�s���Ď擾���邻�̕~�n�̗p�ɋ�����邱�ƂƂȂ�y�n���̎擾�̑Ή��ɏ[�Ă邽�߂Ɏ���K���܂݂܂��B

���R�F���y�уn�̋��K�ɂ͂����̏Z��̎擾���͑����z���ƂƂ��Ɏ擾���邻�̕~�n�̗p�ɋ������y�n���̎擾�̑Ή��ɏ[�Ă邽�߂̋��K���܂݂܂��B

���S�F���ȊO�̒��ÏZ����擾�����ꍇ�ł����Ă��A���̒��ÏZ��ɑϐk���C���s���A�n�k�ɑ�����S���ɌW����̊�ɓK������ȂLj��̗v�������Ƃ��́A�Z��擾�������̔�ېł̓K�p���邱�Ƃ��ł��܂��B���̏ꍇ�A�ϐk���C���s�����Ƃɂ��Ă̐\���Ȃǂ̎葱�i���ÏZ��̎擾�O�Ɏ葱���s���K�v������܂��B�j��ϐk��ɓK�����邱�Ƃɂ��Ă̏ؖ����K�v�ƂȂ�܂��B

�q�葱�r

�@���^�ł̐\�����ԓ��ɁA���^�ł̐\�����Ɂu�Z��擾�������̔�ېŁv�̓K�p����|���L�ڂ���ƂƂ��ɁA�҂̌ːЂ̓��{�A�o�L�����ؖ����Ȃǂ̈��̏��ނ^�ł̐\�����ɓY�t���ď����Ŗ����֒�o����K�v������܂��B

���P�F�ȃG�l���Z��ɊY������ꍇ�ɂ́A��L�ɉ����A�Z��\�ؖ����Ȃǂ̏ؖ������K�v�ƂȂ�܂��B

���Q�F�\�����ɕs���Y�ԍ������L�����邱�ƂȂǂɂ��A�o�L�����ؖ����̓Y�t���ȗ����邱�Ƃ��ł��܂��B

���������Z�ېőI���̓���

�@����15�N�P���P������ߘa�W�N12��31���܂ł̊ԂɏZ��p�̉Ɖ��̐V�z���̂��߂̋��K�̑��^�����ꍇ�ɂ́A���̗v���Ȃǂ����A���^�ҁi�����c����Ȃǁj��60�Ζ����ł����Ă����������Z�ېł�I�����邱�Ƃ��ł��܂��B

���F���̓���ƕ����āu�Z��ؓ��������ʍT���v��K�p�����ꍇ�ɂ́A�Z��̎擾���̑Ή��̊z����A���̑��^�̓���̓K�p�������z���T���������z�Ɋ�Â��T���z���v�Z����K�v������܂��B

�q���������Z�ېőI���̓���K�p�҂̎�ȗv���r

�C�@�҂͑��^�����N�̂P���P���ɂ�����18�Έȏ�ŁA���A���^�҂̒��n�ڑ��i�q�⑷�Ȃǁj�ł��鐄�葊���l���͑�

���@���^�����N�̗��N3��15���܂łɁA���̋��K�̑S�����q����̑ΏۂƂȂ鑡�^�̗v���r�����Z��i���̕~�n�̗p�ɋ������y�n�����܂݂܂��B�j�̐V�z�Ⴕ���͎擾�̑Ή����͑����z���̔�p�ɏ[�Ă邱��

�n�@���^�����N�̗��N�R��15���܂łɂ��̏Z��ɋ��Z���Ă��邩�A���͓����Ȍ�x�Ȃ����Z���邱�Ƃ��m���ł���ƌ����܂�邱��

�q����̑ΏۂƂȂ鑡�^�̗v���r

�@�u�Z��擾�������̔�ېŁv�́q����̑ΏۂƂȂ鑡�^�̗v���r�C�A���A�n�i�������܂݂܂��B�j�ɊY������K�v������܂��B

�@�������A�u�Z��擾�������̔�ېŁv�́q����̑ΏۂƂȂ鑡�^�̗v���r���P�̉Ɖ��̏��ʐρi�����z���̏ꍇ�͑����z����̖ʐρj�ɂ��ẮA40�u�ȏ�ł��邱�Ƃ��v���ƂȂ�܂��B

�q�葱�r

�@���^�ł̐\�����ԓ��ɁA���^�ł̐\�����Ɂu���������Z�ېł̑I���̓���v�̓K�p����|���L�ڂ���ƂƂ��ɁA���������Z�ېőI��͏o���A�o�L�����ؖ����Ȃǂ̈��̏��ނ^�ł̐\�����ɓY�t���ď����Ŗ����֒�o����K�v������܂��B

���F�\�����ɕs���Y�ԍ������L�����邱�ƂȂǂɂ��A�o�L�����ؖ����̓Y�t���ȗ����邱�Ƃ��ł��܂��B

���^�ł̔�ې�

�@���玑���⌋���E�q��Ď����̈ꊇ���^�����ꍇ�A���̋��z�͔�ېłƂȂ�܂��B

�c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

�@����25�N�S���P������ߘa�W�N�R��31���܂ł̊ԂɁA���玑���Ǘ��_������������ɂ�����30�Ζ����̑��Ȃǂ��A���玑���ɏ[�Ă邽�߁A���̋��Z�@�֓��Ƃ̋��玑���Ǘ��_��Ɋ�Â��A�c����Ȃǁi���n�����j����M����v�����擾�����ꍇ����K���̑��^���ċ�s���ɗa���������ꍇ�Ȃǂɂ́A���Ȃǂ��Ƃɂ����̐M����v�����̉��z�̂���1,500���~�܂ł���ېłƂȂ�܂��B

�@�������A���Ȃǂ̐M����v�������擾�������̑�����N�̑O�N���̏����łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

�@���̔�ېł̓K�p���邽�߂ɂ́A���玑���Ǘ��_��̍ۂɁu���玑����ېŐ\�����v�����Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B�܂��A���Z�@�֓�������K���̕��o���y�ы��玑���̎x�����s�����ꍇ�ɂ́A���玑���̎x���ɏ[�Ă��̎����Ȃǂ����̊����܂łɋ��Z�@�֓��֒�o����K�v������܂��B

���F���玑���y�ъw�Z���͈͓̔��Ɋւ�����ɂ��ẮA�����Ȋw�ȃz�[���y�[�W�ihttps://www.mext.go.jp�j�Ɍf�ڂ���Ă��܂��B

�@�Ȃ��A���玑���Ǘ��_����Ԓ��ɋ��玑���̑��^�������������S�����ꍇ�ɂ́A�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�@�܂��A���Ȃǂ�30�ɒB�������ƂȂǂɂ�苳�玑���Ǘ��_�I�������ꍇ�ɂ́A���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�@�ڂ����́A���Œ��z�[���y�[�W�́u�c����Ȃǂ��狳�玑���̈ꊇ���^�����ꍇ�̑��^�ł̔�ېŐ��x�̂���܂��v���������������B

����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^�ł̔�ې�

�@����27�N�S���P������ߘa�V�N�R��31���܂ł̊ԂɁA�����E�q��Ď����Ǘ��_������������ɂ�����18�Έȏ�50�Ζ����̎q�Ȃǂ��A�����E�q��Ď����ɏ[�Ă邽�߁A���̋��Z�@�֓��Ƃ̌����E�q��Ď����Ǘ��_��Ɋ�Â��A����Ȃǁi���n�����j����M����v�����擾�����ꍇ����K���̑��^���ċ�s���ɗa���������ꍇ�Ȃǂɂ́A�q�Ȃǂ��Ƃɂ����̐M����v�����̉��z�̂���1,000���~�܂ł���ېłƂȂ�܂��B

�������A�q�Ȃǂ̐M����v�������擾�������̑�����N�̑O�N���̏����łɌW�鍇�v�������z��1,000���~����ꍇ�ɂ́A���̔�ېł̓K�p���邱�Ƃ��ł��܂���B

�@���̔�ېł̓K�p���邽�߂ɂ́A�����E�q��Ď����Ǘ��_��̍ۂɁu�����E�q��Ď�����ېŐ\�����v�����Z�@�֓���ʂ��ď����Ŗ������ɒ�o���Ȃ���Ȃ�܂���B�܂��A���Z�@�֓�������K���̕��o���y�ь����E�q��Ď����̎x�����s�����ꍇ�ɂ́A�����E�q��Ď����̎x���ɏ[�Ă��̎����Ȃǂ����̊����܂łɋ��Z�@�֓��֒�o����K�v������܂��B

���F�����E�q��Ď����͈͓̔��Ɋւ�����ɂ��ẮA���ǂ��ƒ뒡�z�[���y�[�W�ihttps://www.cfa.go.jp�j�Ɍf�ڂ���Ă��܂��B

�@�Ȃ��A�����E�q��Ď����Ǘ��_����Ԓ��Ɍ����E�q��Ď����̑��^�������������S�����ꍇ�ɂ́A�����ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�@�܂��A�q�Ȃǂ�50�ɒB�������ƂȂǂɂ�茋���E�q��Ď����Ǘ��_�I�������ꍇ�ɂ́A���^�ł̐\�����K�v�ƂȂ�ꍇ������܂��B

�@�ڂ����́A���Œ��z�[���y�[�W�́u����Ȃǂ��猋���E�q��Ď����̈ꊇ���^�����ꍇ�̑��^�ł̔�ېŐ��x�̂���܂��v���������������B