����ł̂�����

�ł̕��S�҂Ɣ[�Ŏ�

�E����ł́A���i�E���i�̔̔���T�[�r�X�̒Ȃǂ̎���ɑ��čL�������ɉېł����łŁA����҂����S�����Ǝ҂��[�t���܂��B

�E����ł́A���i�E���i�̔̔���T�[�r�X�̒Ȃǂ̎���ɑ��āA�L�������ɉېł���܂����A���Y�A���ʂȂǂ̊e����i�K�œ�d�O�d�ɐł������邱�Ƃ̂Ȃ��悤�A�ł��ݐς��Ȃ��d�g�݂��̂��Ă��܂��B

�E���i�Ȃǂ̉��i�ɏ�悹���ꂽ����łƒn������ŕ��́A�ŏI�I�ɏ���҂����S���A�[�ŋ`���҂ł��鎖�Ǝ҂��[�߂܂��B

�E����ł��ېł�������ɂ́A�����Ēn������ł��ېł���܂��B

�ېł������

�E�����ɂ����Ď��Ǝ҂����ƂƂ��đΉ��čs�����Y�̏��n�A���Y�̑ݕt���y�і̒ɉېł���܂��̂ŁA���i�̔̔���^���A�L���ȂǁA�Ή��čs������̂قƂ�ǂ͉ېł̑ΏۂƂȂ�܂��B

�E�O�����珤�i��A������ꍇ���A���̂Ƃ��ɉېł���܂��B

��ېŎ��

�@���̂悤�Ȏ���́A����ł̐��i��Љ���I�Ȕz���Ȃǂ����ېłƂȂ��Ă��܂��B

- �P�@�y�n�̏��n�A�ݕt���i�ꎞ�I�Ȃ��̂������܂��B�j�Ȃ�

- �Q�@�L���،��A�x����i�̏��n�Ȃ�

- �R�@���q�A�ۏؗ��A�ی����Ȃ�

- �S�@����̏ꏊ�ōs���X�؎�A�Ȃǂ̏��n

- �T�@���i���A�v���y�C�h�J�[�h�Ȃǂ̏��n

- �U�@�Z���[�A�ːЏ��{���̍s���萔���Ȃ�

- �V�@�O���בւȂ�

- �W�@�Љ�ی���ÂȂ�

- �X�@���ی��T�[�r�X�E�Љ�����ƂȂ�

- 10�@���Y��p�Ȃ�

- 11�@�������E�Α���

- 12�@���̐g�̏�Q�җp���i�̏��n�E�ݕt���Ȃ�

- 13�@���̊w�Z�̎��Ɨ��A���w���A���w���藿�A�{�ݐݔ���Ȃ�

- 14�@���ȗp�}���̏��n

- 15�@�Z��̑ݕt���i�ꎞ�I�Ȃ��̂������܂��B�j

�[�ŋ`���ҁi�ېŎ��Ǝҁj

�@���̉ېŊ��ԁi�l���Ǝ҂͗�N�A�@�l�͎��ƔN�x�j�̊���ԁi�l���Ǝ҂͑O�X�N�A�@�l�͑O�X���ƔN�x�j�ɂ�����ېŔ��㍂��1,000���~���鎖�Ǝ҂́A����ł̔[�ŋ`���ҁi�ېŎ��Ǝҁj�ƂȂ�܂��B����Ԃɂ�����ېŔ��㍂��1,000���~�ȉ��ł����Ă��A������Ԃɂ�����ېŔ��㍂��1,000���~�����ꍇ�́A���̉ېŊ��Ԃɂ����Ă͉ېŎ��Ǝ҂ƂȂ�܂��B

�@������ԂƂ́A�l���Ǝ҂̏ꍇ�͂��̔N�̑O�N��1��1������6��30���܂ł̊��ԁA�@�l�̏ꍇ�́A�����Ƃ��āA���̎��ƔN�x�̑O���ƔN�x�J�n�̓��Ȍ�6�����̊��Ԃ̂��Ƃ������܂��B

�@�Ȃ��A������Ԃɂ�����1,000���~�̔���́A�ېŔ��㍂�ɑウ�āA���^���x���z�̍��v�z�ɂ�蔻�肷�邱�Ƃ��ł��܂��B

��F�l���Ǝ҂̏ꍇ�̊���ԂƉېŊ���

�ƐŎ��Ǝ�

�@����Ԃ̉ېŔ��㍂�y�ѓ�����Ԃ̉ېŔ��㍂����1,000���~�ȉ��̎��Ǝҁi�ƐŎ��Ǝҁj�́A���̔N�i���͎��ƔN�x�j�͔[�ŋ`�����Ə�����܂��B

�@�Ȃ��A�ƐŎ��Ǝ҂ł��ېŎ��Ǝ҂ƂȂ邱�Ƃ�I�����邱�Ƃ��ł��܂��B

�@�K�i���������s���Ǝ҂̓o�^���Ă���Ԃ́A�[�ŋ`���͖Ə�����܂���B

�ŗ�

�E�W���ŗ�10���i����ŗ�7.8���A�n������ŗ�2.2���j

�E�y���ŗ�8���i����ŗ�6.24���A�n������ŗ�1.76���j

��1�F�y���ŗ��̓K�p�Ώۂ͎��́u����ł̌y���ŗ��̓K�p�Ώ��v���Q�Ƃ��������B

��2�F�n������Ŋz�́A����Ŋz��22/78�ł��B

����ŋy�ђn������ł̕��S�Ɣ[�t�̗���

���@���L�̐}���N���b�N����Ɗg�債�Ă����ɂȂ邱�Ƃ��ł��܂��B

�@���̉�ʂɖ߂�ꍇ�̓u���E�U�́u�߂�v���N���b�N���Ă��������B

����ł̌y���ŗ��̓K�p�Ώ�

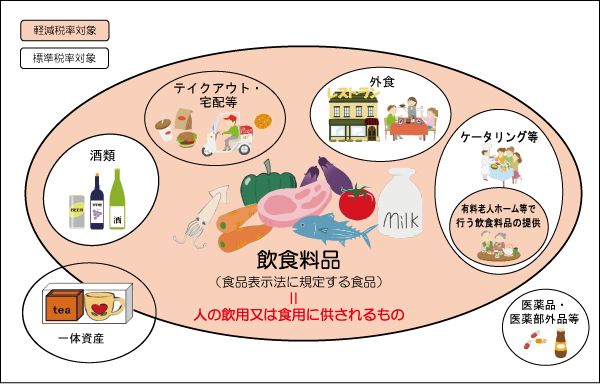

�@�P�u��ށE�O�H���������H���i�v�ƂQ�u����w�nj_�������ꂽ�T�Q��ȏ㔭�s�����V���v�̏��n�ɂ́A�y���ŗ����K�p����܂��B

�y���ŗ��̑Ώ�

1�u��ށE�O�H���������H���i�̏��n�v

�@�E���H���i�Ƃ́A�H�i�\���@�ɋK�肷��H�i�i�S�Ă̈��H���������A�l�̈��p���͐H�p�ɋ��������́j�̂����A��ށE�O�H���������̂́A�y���ŗ��̑ΏۂƂȂ�܂��B

���y���ŗ��̑ΏۂƂȂ���H���i�̏��n�͈̔́i�C���[�W�j

��1�F�u��̎��Y�v�Ƃ́A�Ⴆ�A�g���ƃe�B�[�J�b�v�̃Z�b�g�̂悤�ɁA�H�i�ƐH�i�ȊO�̎��Y�����炩���߈�̂ƂȂ��Ă��鎑�Y�ŁA���̈�̂ƂȂ��Ă��鎑�Y�ɌW�鉿�i�݂̂�����Ă�����̂������܂��B

���̗v��������̎��Y�́A���H���i�Ƃ��Čy���ŗ��̑ΏۂƂȂ�܂��B

��2�F�u�O�H�v��u�P�[�^�����O�v���́A�y���ŗ��̑ΏۂƂ͂Ȃ�܂���B����A�u�e�C�N�A�E�g�v����H���i�́u��z�v���́A�y���ŗ��̑ΏۂƂȂ�܂��B

��3�F�u�O�H�v�Ƃ́A���H�X�c�Ɠ��A�H���̒��s�����Ǝ҂��A�e�[�u���A�֎q���̈��H�ɗp������ݔ�������ꏊ�ɂ����āA���H���i�����H������̒������܂��B

��4�F�u�O�H�v���u�e�C�N�A�E�g�v���́A���H���i����鎞�_�ŁA�̔��ҁi����j���ڋq�Ɉӎv�m�F���s���Ȃǂ̕��@�Ŕ��肵�܂��B

2�u����w�nj_�������ꂽ�T2��ȏ㔭�s�����V���̏��n�v

�@�E���̑荆��p���A�����A�o�ρA�Љ�A�������Ɋւ����ʎЉ�I�������f�ڂ���T2��ȏ㔭�s�����V�����A����w�nj_��Ɋ�Â��̔�����ꍇ�́A�y���ŗ��̑ΏۂƂȂ�܂��B

�@�E���X���ł̐V���̔̔���C���^�[�l�b�g��ʂ��Ĕz�M�����d�q�V���́A�W���ŗ��ƂȂ�܂��B

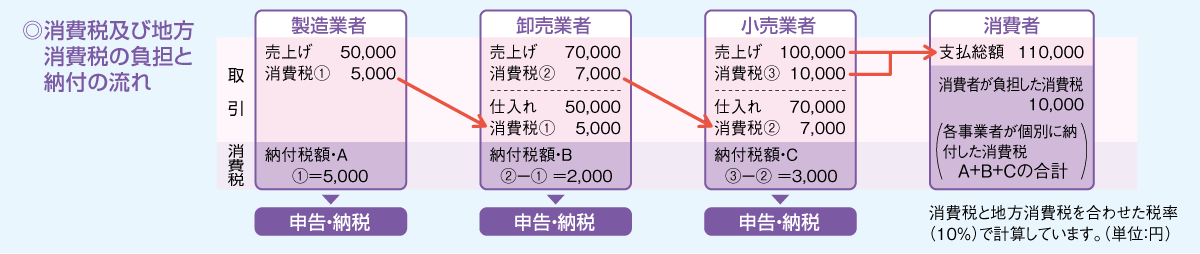

����ł̌v�Z�̎d��

�@����ł́A�ېŔ��グ�ɌW�����Ŋz����A�ېŎd���ꓙ�ɌW�����Ŋz���T�����Čv�Z���܂��B

�@����ŗ��͕����ŗ��̂��߁A�ŗ����Ƃɋ敪���Čv�Z����K�v������܂��B

����Łi���Łj�̌v�Z

�����i��ʉېŁj

�ېŔ��グ�ɌW�����Ŋz�|�ېŎd���ꓙ�ɌW�����Ŋz������Ŋz

���F�u�ېŔ��グ�ɌW�����Ŋz�v�A�u�ېŎd���ꓙ�ɌW�����Ŋz�v�ɂ��ẮA���ꂼ��ŗ��̈قȂ邲�Ƃɋ敪���Čv�Z�������z�����v���܂��B

�@�E�ېŎd���ꓙ�ɌW�����Ŋz���T������ɂ́A����y�ѐ��������̕ۑ�������K�v������܂��B

�@�@�u�敪�o���Ə���ł̎d���Ŋz�T���̕����v�Q��

�ȈՂȌv�Z���@�i�ȈՉېŐ��x�j

�@�ېŊ��Ԓ��̉ېŔ��グ�ɌW�����Ŋz�ɁA���Ƌ敪�ɉ��������́u�݂Ȃ��d�����v���|�������z���ېŎd���ꓙ�ɌW�����Ŋz�Ƃ݂Ȃ��āA�[�t�������Ŋz���v�Z���܂��B

�ېŔ��グ�ɌW�����Ŋz�|�i�ېŔ��グ�ɌW�����Ŋz�~�݂Ȃ��d�����j������Ŋz

�݂Ȃ��d����

��P�펖�Ɓi�����Ɓj |

90�� |

��Q�펖�Ɓi�����Ɠ��j�����ƁA�_�ы��Ɓi���H���i�̏��n�ɌW�鎖�Ɓj |

80�� |

��R�펖�Ɓi�����Ɠ��j�_�ы��Ɓi���H���i�̏��n�ɌW�鎖�Ƃ������j�A���ƁA�����ƂȂ� |

70�� |

��S�펖�Ɓi���̑��j���H�X�ƂȂ� |

60�� |

��T�펖�Ɓi�T�[�r�X�Ɠ��j�^�A�E�ʐM�ƁA���Z�E�ی��ƁA�T�[�r�X�� |

50�� |

��U�펖�Ɓi�s���Y�Ɓj |

40�� |

���F2��ވȏ�̎��Ƃ��c��ł���ꍇ�́A�����Ƃ��āA�ېŔ��㍂�����Ƃ̎�ނ��Ƃɋ敪���A���ꂼ��̎��Ƌ敪���Ƃ̉ېŔ��㍂�ɌW�����Ŋz�ɂ݂Ȃ��d�������|���Čv�Z���܂��B

�@���̐��x�́A����Ԃ̉ېŔ��㍂��5,000���~�ȉ��̎��Ǝ҂��A���O�ɓ͏o�����o���Ă���ꍇ�ɓK�p����܂��B

�v�Z���@�̓���i�Q������j

�@�ېŊ��Ԓ��̉ېŔ��グ�ɌW�����Ŋz��80�����|�������z���ېŎd���ꓙ�ɌW�����Ŋz�Ƃ݂Ȃ��āA�[�t�������Ŋz���v�Z���܂��B

�ېŔ��グ�ɌW�����Ŋz�|�i�ېŔ��グ�ɌW�����Ŋz�~80%�j�� ����Ŋz

�@���̓���́A�K�i���������ۑ������i�C���{�C�X���x�j���@�ɖƐŎ��Ǝ҂���K�i���������s���Ǝ҂ƂȂ����ꍇ�ɗߘa5�N10��1������ߘa8�N9��30���܂ł̓��̑�����e�ېŊ��Ԃɂ����āA�K�p���邱�Ƃ��ł��܂��B�܂��A�l���Ǝ҂̗ߘa9�N�E10�N���\���ɂ����ẮA��L�u80%�v���u70%�v�Ƃ��ď���Ŋz���v�Z����u3������v���݂����Ă��܂��i����Ԃ̉ېŔ��㍂��1,000���~���Ă���ȂLj��̏ꍇ�������܂��B�j�B

�@�����i��ʉېŁj�A�ȈՂȌv�Z���@�i�ȈՉېŐ��x�j�̂ǂ����I�����Ă���ꍇ���A���O�̓͏o�Ȃ��ɓK�p���邱�Ƃ��ł��܂��B

�@���̓���̓K�p�����ېŊ��Ԃ̗��ېŊ��ԂɌW��m��\�������܂Łi�K�p�����ېŊ��Ԃ̗��ېŊ��Ԃ��ߘa8�N9��30���ȑO�ɏI������ꍇ�A���̗��ېŊ��Ԓ��j�ɁA�ȈՉېŐ��x�̓͏o�����o�����Ƃ��́A���̗��ېŊ��Ԃ���ȈՉېŐ��x�̓K�p���邱�Ƃ��ł��܂��B

�n������ł̌v�Z

����Ŋz�~�n������ŗ������n������Ŋz

���n������ŗ��́u78����22�v�ł��B

�敪�o���Ə���ł̎d���Ŋz�T���̕���

�@����ł̐\�����s�����߂ɂ́A�敪�o�����s���K�v������܂��B�܂��A����ł̎d���Ŋz�T���̓K�p���邽�߂ɂ́A�����Ƃ��Ĉ��̎������L�ڂ�������y�ѓK�i��������ۑ�����K�v������܂��B�K�i�������́A�K�i���������s���Ǝ҂̓o�^�������Ǝ҂݂̂���t�ł��܂��B

�����ŗ��ɑΉ������o���y�юd���Ŋz�T�����x

�E����ł̐ŗ��͕W���ŗ��ƌy���ŗ��̕����ŗ��ł��B����ł̐\�����s�����߂ɂ́A�������ŗ��̈قȂ邲�Ƃɋ敪���ċL������Ȃǂ̌o���i�敪�o���j���K�v�ł��B

�E�ېŎd���ꓙ�ɌW�����Ŋz���T������i�d���Ŋz�T���j�ɂ́A����y�ѐ��������̕ۑ����K�v�ł��B�����ŗ��ɑΉ������d���Ŋz�T�����x�̕����́A�ȉ��̂Ƃ���ł��B

�K�i���������ۑ������i�C���{�C�X���x�j

�K�i���������ۑ������̊T�v

�E�d���Ŋz�T���̓K�p���邽�߂ɂ́A���̎������L�ڂ�������y�ѓK�i�������i�C���{�C�X�j����ۑ����Ă����K�v������܂��B

�E�K�i�������̗l���͖@�ߓ��Œ�߂��Ă��炸�A���̎������L�ڂ��ꂽ���́i�������A�[�i���A�̎����A���V�[�g���j�ł���A���̖��̂��킸�A�K�i�������ɊY�����܂��B

�K�i���������s���Ǝ҂̓o�^���x

�E�K�i����������t�ł���̂́A�K�i���������s���Ǝ҂Ɍ����܂��B

�E�K�i���������s���Ǝ҂ƂȂ邽�߂ɂ́A�Ŗ������ɐ\�������o���A�o�^����K�v������܂��B

�@�Ȃ��A�ېŎ��Ǝ҂łȂ���Γo�^���邱�Ƃ͂ł��܂���B

���F�ߘa�T�N10��1������ߘa11�N9��30���܂ł̓��̑�����ېŊ��Ԃɂ����āA�ƐŎ��Ǝ҂́A�ېŊ��Ԃ̒��r�ł����Ă��A�o�^��]���i�\�����̒�o������15���Ȍ�̓o�^������Ƃ��Ċ�]������j����K�i���������s���Ǝ҂̓o�^���邱�Ƃ��ł��܂��B

�E�K�i���������s���Ǝ҂́A�ېŎ��Ǝ҂Ƃ��ď���ł̐\�����K�v�ƂȂ�܂��B

�E�K�i���������s���Ǝ҂̎������͖��̋y�ѓo�^�ԍ��������Œ��K�i���������s���ƎҌ��\�T�C�g�ɂ����Č��\���Ă��܂��B

�ƐŎ��Ǝғ�����̎d����ɌW��o�ߑ[�u

�E�K�i���������ۑ������̊J�n��������ԁA�K�i���������s���Ǝ҈ȊO�̎҂���̉ېŎd����ł����Ă��A�d���Ŋz�����z�̈�芄�����d���Ŋz�Ƃ݂Ȃ��čT���ł���o�ߑ[�u�i80���T���y���V�E�T�E�R���T���j���݂����Ă��܂��B

���K�i�������̋L�ڗ�

�敪�o��

�E����ł̉ېŎ��Ǝ҂́A�y���ŗ��̑ΏۂƂȂ锄�グ��d����i�o��j������ꍇ�A�ŗ����Ƃɋ敪���ċL������Ȃǂ̌o���i�敪�o���j���s���K�v������܂��B

�E����ł̉ېŎ��Ǝ҂́A�d����i�o��j�ɂ��āA�K�i���������s���Ǝ҂���̎d����i�o��j�ƓK�i���������s���Ǝ҈ȊO�̎҂���̎d����i�o��j���敪���ċL������K�v������܂��B

�E�ȈՉېŐ��x��Q������̓K�p����ꍇ�A�d����i�o��j�ɂ��ċ敪�o���͕K�v����܂���B

������̋L�ڗ�

�E�y���ŗ����x�A�C���{�C�X���x�Ɋւ���ڂ������ɂ��ẮA���Œ��z�[���y�[�W���̊e���݃T�C�g���������������B

- ����ł̌y���ŗ����x�ɂ���

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/keigenzeiritsu.htm - �C���{�C�X���x

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm

����ł̐\���E�[�t

�@�m��\���E�[�t�̂ق��A���O�̉ېŊ��Ԃ̏���Ŋz�ɉ����Ē��Ԑ\���E�[�t���`���t�����Ă��܂��B

�m��\���E�[�t

�@�l���Ǝ҂͗��N��3�������܂łɁA�@�l�͌����Ƃ��ĉېŊ��Ԃ̖����̗�������2�����ȓ��ɁA����łƒn������ł��ď����Ŗ����ɐ\���E�[�t���܂��B

�@�[�t�̕��@�i�u�ŋ��̔[�t�Ɗҕt�v�Q�Ɓj

�@�T���s���ҕt�Ŋz�̂���ҕt�\�������o����ꍇ�́A����ł̊ҕt�\���Ɋւ��閾����Y�t����K�v������܂��B

���Ԑ\���E�[�t

�@���O�̉ېŊ��Ԃ̏���Ŋz��48���~���鎖�Ǝ҂́A���̂Ƃ��蒆�Ԑ\���Ɣ[�t���s��Ȃ���Ȃ�܂���B

���O�̉ېŊ��Ԃ̏���Ŋz |

���Ԑ\���E�[�t�� |

|---|---|

48���~��400���~�ȉ� |

�N�P��i���O�̉ېŊ��Ԃ̏���Ŋz�̂Q���̂P�j |

400���~��4,800���~�ȉ� |

�N�R��i���O�̉ېŊ��Ԃ̏���Ŋz�̂S���̂P���j |

4,800���~�� |

�N11��i���O�̉ېŊ��Ԃ̏���Ŋz��12���̂P���j |

���P�F��L���z�̂ق��n������Ŋz���Ĕ[�߂܂��B

���Q�F���O�̉ېŊ��Ԃ̏���Ŋz��48���~�ȉ��̎��Ǝ҂ł����Ă��A���O�Ɂu�C�ӂ̒��Ԑ\�������o����|�̓͏o���v���o�����ꍇ�ɂ́A����I�ɔN1��̒��Ԑ\���E�[�t�����邱�Ƃ��ł��܂��B

�@�������ɐ\����[�t�����Ȃ�������A�Ԉ�����\��������ƁA��ŕs���̐ŋ���[�߂邾���łȂ��A���Z�ł≄�ؐł��[�߂Ȃ���Ȃ�Ȃ����Ƃ�����܂��B

�͏o��

�@���̂悤�ȏꍇ�A���Ǝ҂͓͏o��������K�v������܂��B

���R |

�͏o���� |

��o���� |

|---|---|---|

����Ԃ̉ېŔ��㍂��1,000���~���邱�ƂƂȂ����Ƃ��i����1,000���~�ȉ��ƂȂ����Ƃ��j |

����ʼnېŎ��Ǝғ͏o���i����ԗp�j�i����ł̔[�ŋ`���҂łȂ��Ȃ����|�̓͏o���j |

���₩�� |

������Ԃ̉ېŔ��㍂��1,000���~���邱�ƂƂȂ����Ƃ� |

����ʼnېŎ��Ǝғ͏o���i������ԗp�j |

���� |

���{���̊z���͏o���̋��z��1,000���~�ȏ�̖@�l��ݗ������Ƃ� |

����ł̐V�ݖ@�l�ɊY������|�̓͏o�� |

���� |

�ƐŎ��Ǝ҂��ېŎ��Ǝ҂�I������Ƃ��i���͑I��������߂�Ƃ��j�i��1�j |

����ʼnېŎ��ƎґI���i�s�K�p�j�͏o�� |

�I�����悤�Ƃ���i�I������߂悤�Ƃ���j�ېŊ��Ԃ̏����̑O���܂� |

�ȈՉېŐ��x��I������Ƃ��i���͑I��������߂�Ƃ��j�i��1�j |

����ŊȈՉېŐ��x�I���i�s�K�p�j�͏o�� |

���̓K�p���悤�Ƃ���i�K�p����߂悤�Ƃ���j�ېŊ��Ԃ̏����̑O���܂� |

�ېŊ��Ԃ̓����I�͕ύX����Ƃ��i���͑I��������߂�Ƃ��j�i��1�j |

����ʼnېŊ��ԓ���I���E�ύX�i�s�K�p�j�͏o�� |

���� |

�K�i���������s���Ǝ҂̓o�^���悤�Ƃ���Ƃ� |

�K�i���������s���Ǝ҂̓o�^�\���� |

�ƐŎ��Ǝ҂́A�ېŎ��Ǝ҂ƂȂ�ېŊ��Ԃ̏�������N�Z����15���O�̓��܂Łi���Q�A�R�j |

�K�i���������s���Ǝ҂����̓o�^������߂�Ƃ� |

�K�i���������s���Ǝ҂̓o�^�̎���������߂�|�̓͏o�� |

���̓o�^������߂悤�Ƃ���ېŊ��Ԃ̏�������N�Z����15���O�̓��܂� |

��1�F�ƐŎ��Ǝ҂��ېŎ��Ǝ҂�I�������ꍇ�A���͉ېŎ��Ǝ҂��ȈՉېŐ��x�y�щېŊ��Ԃ̓����I�������ꍇ�A�����Ƃ��āA2�N�Ԃ͑I��������߂邱�Ƃ��ł��܂���B

��2�F�ߘa5�N10��1������ߘa11�N9��30���܂ł̓��̑�����ېŊ��Ԃɂ����āA�ƐŎ��Ǝ҂́A�ېŊ��Ԃ̒��r�ł����Ă��A�o�^��]���i�\�����̒�o������15���Ȍ�̓o�^������Ƃ��Ċ�]������j����K�i���������s���Ǝ҂̓o�^���邱�Ƃ��ł��܂��B

��3�F�ېŎ��Ǝ҂́A�Ŗ��������o�^����������K�i���������s���Ǝ҂ƂȂ�܂��B���̏ꍇ�A��o�����͂���܂���B

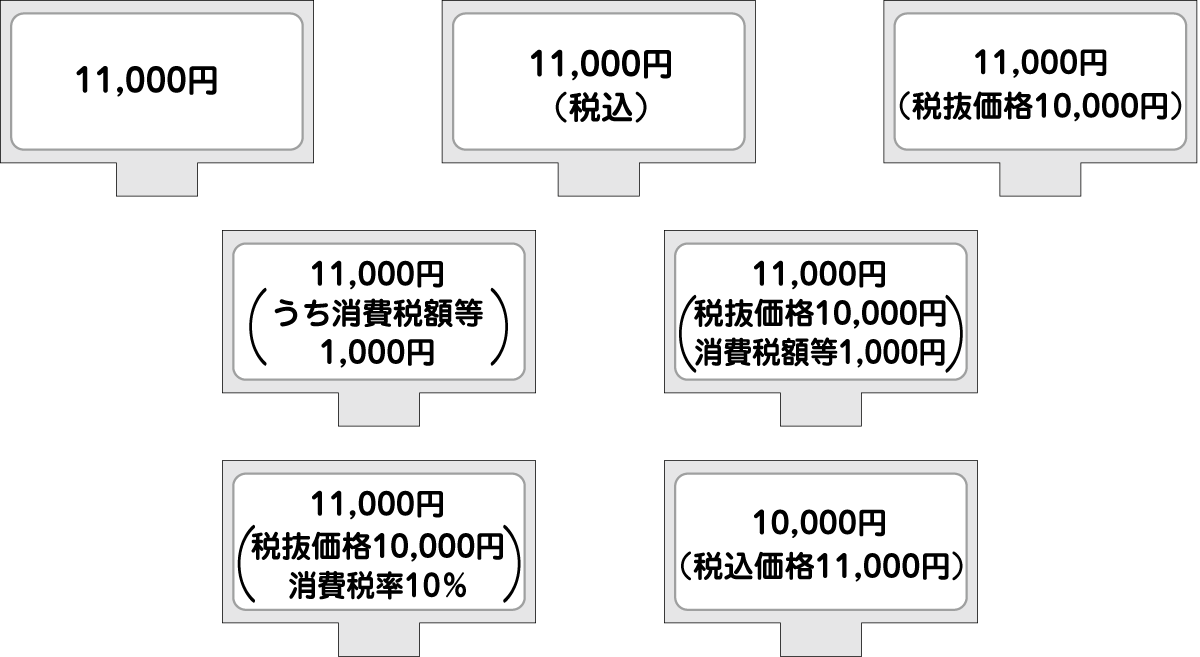

���z�\���̋`���t��

-

�@���Ǝ҂�����҂ɑ��Ă��炩���߉��i��\������ꍇ�ɂ́A����Ŋz�i�n������Ŋz���܂݂܂��B�j���܂߂����i�i�ō����i�j��\�����邱�Ƃ��`���t�����Ă��܂��B

�@���z�\���̋`���t���́A���Ǝ҂�����҂ɑ��Ă��炩���ߕ\�����鉿�i���ΏۂƂȂ�܂��B���������āA���i��\�����Ă��Ȃ��ꍇ�ɂ܂ŁA�ō����i�̕\�����`���t������̂ł͂���܂���B�܂��A�����œ`����悤�ȉ��i�́A���z�\���`���̑ΏۂƂ͂Ȃ�܂���B�����Ǝ҂����炩���ߏ���҂ɑ��čs�����i�̕\���ł���A���ꂪ�ǂ̂悤�ȕ\���}�́i�X���\���A�`���V�L���A�V���E�e���r�̍L���Ȃǁj�ɂ��s������̂ł��邩��₢�܂���B

����̓I�ȕ\�����@��i�W���ŗ�10�����K�p�������̂Ƃ��ċL�ځj