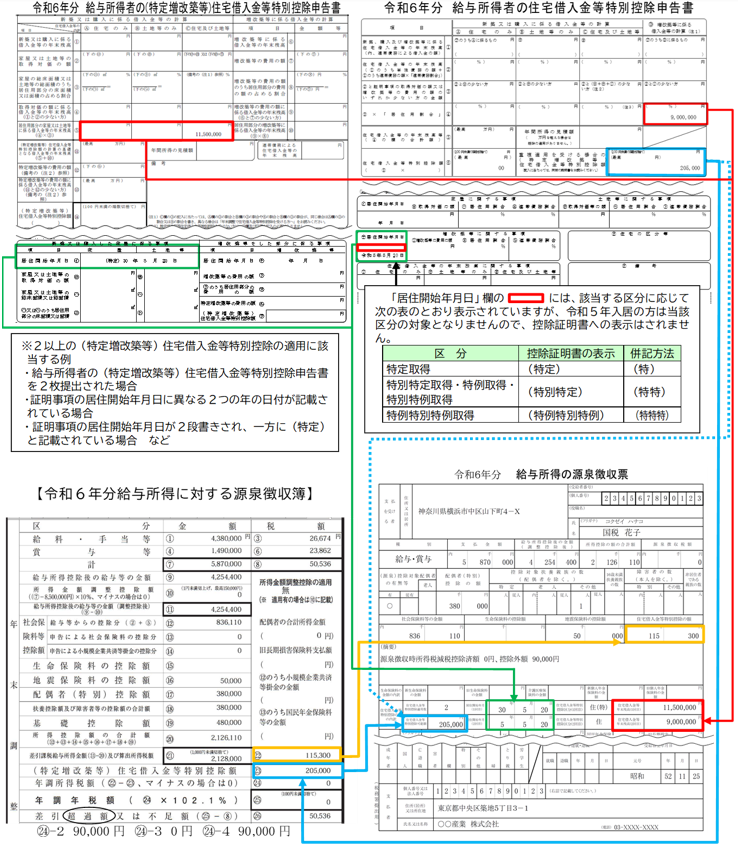

記載例3 年末調整において2以上(※)の(特定増改築等)住宅借入金等特別控除の適用を受けた場合

この記載例は、年末調整において2つの(特定増改築等)住宅借入金等特別控除 の適用を受けており、当該控除額が算出所得税額を超えている受給者の例です

(注)年末調整において3以上の(特定増改築等)住宅借入金等特別控除の適用を受けている場合には、3回目以降の住宅の取得等についての記載事項は、「(摘要)」欄に記載してください(㉙(摘要) の(4)を参照してください。)。

この記載例は、年末調整において2つの(特定増改築等)住宅借入金等特別控除 の適用を受けており、当該控除額が算出所得税額を超えている受給者の例です

(注)年末調整において3以上の(特定増改築等)住宅借入金等特別控除の適用を受けている場合には、3回目以降の住宅の取得等についての記載事項は、「(摘要)」欄に記載してください(㉙(摘要) の(4)を参照してください。)。