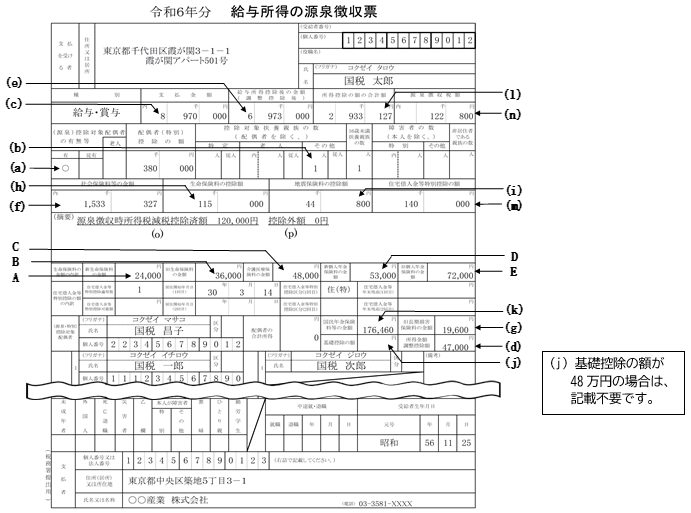

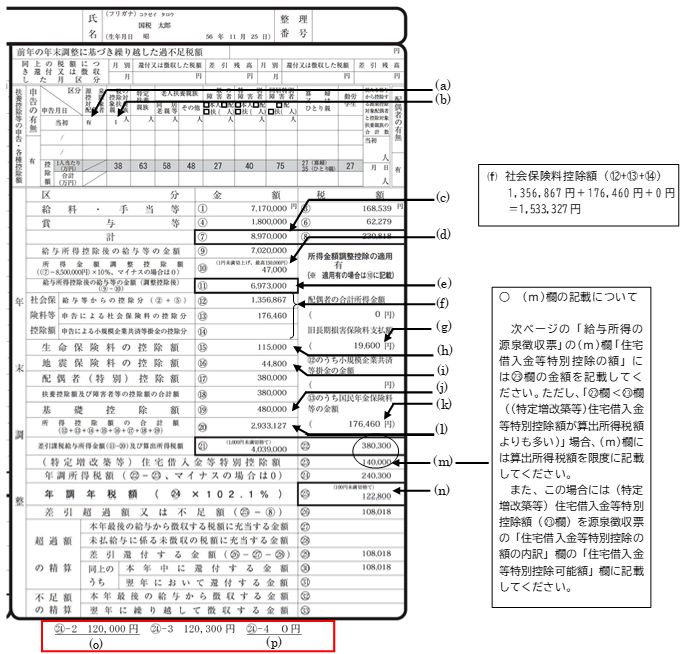

記載例1 年末調整を行った一般の受給者の場合

- ① 国税太郎は、○○産業株式会社のみから給与の支払を受けており、年末調整を行っています。

- ② 国税太郎は、給与等の収入金額が850万円を超えており、かつ年齢23歳未満の扶養親族である国税一郎及び国税次郎を有しているため、所得金額調整控除の適用があります。

- ③ 年末調整の際に、社会保険料控除の適用を受けた国民年金保険料の金額があります。

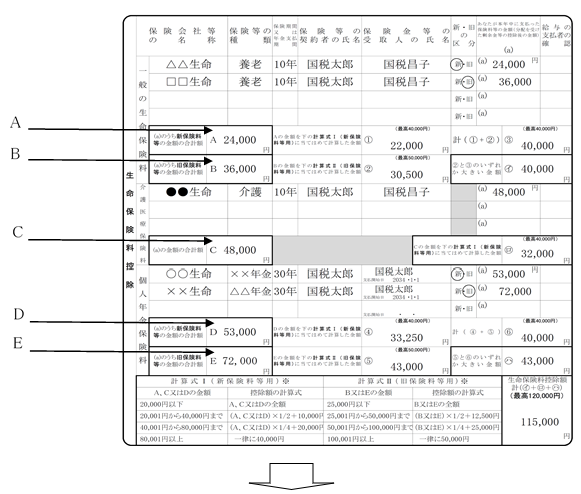

- ④ 令和7年中に支払った生命保険料控除の対象となる生命保険料の金額があります。

- ⑤ 令和7年の国税太郎の基礎控除の額は580,000円です。

|

この「給与所得の源泉徴収票」の記載に当たっては、「令和7年分給与所得に対する源泉徴収簿」の「年末調整」欄、「令和7年分給与所得者の保険料控除申告書」の「生命保険料控除」欄等を基にして必要な事項を記載してください。 |

【令和7年分給与所得に対する源泉徴収簿】

【令和7年分給与所得者の保険料控除申告書】

|

源泉徴収簿の(a)〜(p)欄、保険料控除申告書のA〜E欄の金額を、源泉徴収票の同記号の欄に記載してください。 |

【令和7年分給与所得の源泉徴収票】