�ʎZ�O���[�v���œK�i�������������ꍇ�ɂ����鎑�Y��������Ή����z���̉��Z�[�u�̓K�p

�i��65�j

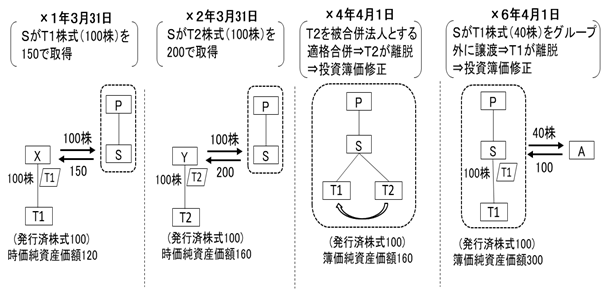

�ʎZ�@�l�r�Ђ��w�P�N�R��31���ɂs�P�Ђ̔��s�ϊ����̑S�����A�w�Q�N�R��31���ɂs�Q�Ђ̔��s�ϊ����̑S�����擾�������Ƃɂ��A�s�P�Ћy�тs�Q�Ђ́A�o�O���[�v�ɉ������܂����B���̌�A�s�P�Ћy�тs�Q�Ђ́A�w�S�N�S���P���ɁA�s�P�Ђ������@�l�A�s�Q�Ђ�퍇���@�l�Ƃ���ʎZ���K�i�����i���Ή������j���s���܂����B���̓x�A�r�Ђ��w�U�N�S���P���ɁA�s�P������40����ʎZ�O���[�v�O�̂`�Ђ֏��n�������Ƃɂ��A�s�P�Ђ͂o�O���[�v���痣�E���邱�ƂƂȂ�܂����B

�Ƃ���ŁA�r�Ђ́A�ʎZ���K�i�����ɂ����U�ɂ��ʎZ�O���[�v�𗣒E����s�Q�Ђ̊����ɌW�铊���뉿�C���ɂ����Ď��Y��������Ή����z���̉��Z�[�u�̓K�p���Ă���A����̂s�P�����̏��n�ɂ��ʎZ�O���[�v�𗣒E����s�P�Ђ̊����ɌW�铊���뉿�C���ɂ����Ă����Y��������Ή����z���̉��Z�[�u�̓K�p����\��ł����A��̓I�ɂ́A�ǂ̂悤�Ȍv�Z���s���̂ł��傤���B

�y�z

�퍇���@�l�ł���s�Q�Ђ̊����ɌW�铊���뉿�C���ɂ����Ď��Y��������Ή����z���̉��Z�[�u�̓K�p�����ɎĂ���ꍇ�ŁA�����@�l�ł���s�P�ЂɒʎZ�I�����R���������ۂɂr�Ђ����̉��Z�[�u�̓K�p���邽�߂̈��̗v�������Ă���Ƃ��́A�s�P�����̓����뉿�C���ɂ����āA�s�P�Ђ������@�l�Ƃ���ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z���s�P�����ɌW�钲������Ή����z�̍��v�z�ɉ��Z�������z���s�P�Ђ̗��E���̕뉿�����Y���z�ɉ��Z���܂��B

�y����z

- 1 �ʎZ���K�i�������s��ꂽ�ꍇ�̒�������Ή����z�̌v�Z

- (1) �����뉿�C���ɂ����鎑�Y��������Ή����z���̉��Z�[�u

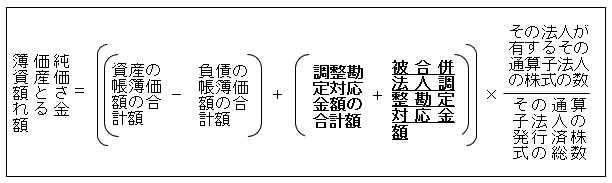

�ʎZ�@�l���L���銔���s�����ʎZ�q�@�l�i���N�x���E�ʎZ�q�@�l�i���j�������܂��B�ȉ������ł��B�j�ɂ��ĒʎZ���x�̏��F�����̌��͂������ꍇ�i�ȉ��A���̏��F�̌��͂��������ƂƂȂ鎖�R���u�ʎZ�I�����R�v�Ƃ����܂��B�j�A���̒ʎZ�q�@�l�̊����̒��뉿�z�����̒ʎZ�q�@�l�̕뉿�����Y���z�ɑ���������z�i���j�ɏC�����s���ƂƂ��ɁA���Ȃ̗��v�ϗ����z�ɂ����̏C���ɂ�葝���������뉿�z�ɑ���������z�̑������͌����̒������s���܂��i�����뉿�C���j�i�@�Q�\���A�߂X�Z�A119�̂R �A119�̂S

�A119�̂S �j�B

�j�B

�Ȃ��A���̏ꍇ�ɂ����āA���̒ʎZ�q�@�l�̊�����L����S�Ă̖@�l�����̒ʎZ�I�����R�����������̑����鎖�ƔN�x�̊m��\�������ɒ�������Ή����z�̍��v�z���̌v�Z�Ɋւ��閾�ׂ��L�ڂ������ށi�ʕ\�\�l�i�܁j�j��Y�t���A���̒ʎZ�q�@�l�̊�����L����@�l�̂��������ꂩ�̖@�l����������Ή����z�̌v�Z�̊�b�ƂȂ鎖�������L�ڂ������ނ�ۑ����Ă���Ƃ��́A���̒ʎZ�q�@�l�̊����̒��뉿�z�́A��������Ή����z�̍��v�z�����Z���Čv�Z�����뉿�����Y���z�i���j�ƂȂ�܂��i�ȉ��A���̑[�u���u�{���Z�[�u�v�Ƃ����܂��B�j�i��119�̂R �j�B

�j�B

- �i���j ���N�x���E�ʎZ�q�@�l�ɂ��Ă͖�40�A�뉿�����Y���z�ɑ���������z�ɂ��Ă͖�60�A��������Ή����z�̍��v�z�����Z���Čv�Z����뉿�����Y���z�ɂ��Ă͖�63���Q�Ƃ��Ă��������B

- (2) �ʎZ���K�i�������s��ꂽ�ꍇ

�ʎZ�I�����R�������鑼�̒ʎZ�@�l�������@�l�Ƃ���ʎZ���K�i�����i���P�j���s��ꂽ�ꍇ�ɂ����āA���̒ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z�i���Q�j������Ƃ��́A��L(1)�̒�������Ή����z�̍��v�z�ɂ��̔퍇���@�l��������Ή����z�ɑ���������z�����Z���邱�ƂƂ���Ă��܂��i��119�̂R�ʏ��j�i���R�j�B

�Ȃ��A�ʎZ���K�i�������s��ꂽ�ꍇ�ɂ����āA�퍇���@�l�ł���ʎZ�q�@�l�̊����ɂ��{���Z�[�u�̓K�p���邱�Ƃ�I�����Ȃ������Ƃ��ɂ́A���̌�A�����@�l�ł���ʎZ�@�l�ɒʎZ�I�����R���������ۂɖ{���Z�[�u�̓K�p�����Ƃ��Ă��A�퍇���@�l��������Ή����z�ɑ���������z�������@�l�����ɌW�钲������Ή����z�̍��v�z�ɉ��Z���邱�Ƃ͂ł��܂���B

�܂��A�퍇���@�l�ł���ʎZ�q�@�l�̊����ɂ��{���Z�[�u�̓K�p���Ă����ꍇ�ł����Ă��A�����@�l�ł���ʎZ�@�l�ɒʎZ�I�����R���������ۂɖ{���Z�[�u�̓K�p���邱�Ƃ�I�����Ȃ������Ƃ��ɂ́A�퍇���@�l��������Ή����z���܂߁A�����@�l�i���E�@�l�j�̕뉿�����Y���z�ɉ��Z�������z�͂Ȃ����ƂƂȂ�܂��B

- �i���P�j �ʎZ���K�i�����Ƃ́A�ʎZ�O���[�v���̑��̒ʎZ�@�l�̒ʎZ�I�����R�����������O�ɍs��ꂽ�K�i�����̂����A���̓K�i�����̒��O�̎��ɂ����ē��Y���̒ʎZ�@�l�ɌW��ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W������@�l��퍇���@�l�y�э����@�l�Ƃ�����̕��тɂ��̒ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W������@�l�݂̂�퍇���@�l�Ƃ��鍇���Ŗ@�l��ݗ�������̂������܂��i��119�̂R

�܁j�B

�܁j�B - �i���Q�j �퍇���@�l��������Ή����z�Ƃ́A�ʎZ���K�i�����ɌW��퍇���@�l�̑Ώۊ����i��119�̂R��j�ɂ��{���Z�[�u�̓K�p�����ꍇ�ɂ����邻�̓K�p�ɌW�钲������Ή����z�̍��v�z�ɑ���������z�������܂��i��119�̂R�Z�j�B

- �i���R�j �ʎZ���K�i�����ɌW��퍇���@�l�̊����ɂ��Ă̖{���Z�[�u�̓K�p�ɓ�����A���̔퍇���@�l�������@�l�Ƃ��鑼�̒ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z������ꍇ�ɂ́A���̒ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z�́A���̔퍇���@�l�̊����ɌW�钲������Ή����z�̍��v�z�ɓ��Y���̒ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z�ɑ���������z�����Z�������z�ƂȂ�܂��B

�Ⴆ�A�s�P�Ђ������@�l�A�s�Q�Ђ�퍇���@�l�Ƃ���ʎZ���K�i�����i�㑱�����j���O�ɁA�s�Q�Ђ������@�l�A�s�R�Ђ�퍇���@�l�Ƃ���ʎZ���K�i�����i��s�����j������A�s�R�����̓����뉿�C���ɂ����Ė{���Z�[�u�̓K�p������ꍇ�ɂ́A�㑱�����ɌW��퍇���@�l��������Ή����z�́A�㑱�����ɌW��퍇���@�l�̊����ɌW�钲������Ή����z�i�s�Q�����ɌW�钲������j�ɐ�s�����ɌW��퍇���@�l�̊����ɌW�钲������Ή����z�i�s�R�����ɌW�钲������j�����Z�������z�ƂȂ�܂��B

���Ȃ킿�A�����̒ʎZ���K�i�������������ꍇ�ɂ́A�e�ʎZ���K�i�����ɌW��퍇���@�l��������Ή����z�͍ŏI�I�ȍ����@�l�̊����ɌW�铊���뉿�C���̌v�Z��뉿�����Y���z�ɉ��Z����邱�ƂƂȂ�܂��B

- �i���P�j �ʎZ���K�i�����Ƃ́A�ʎZ�O���[�v���̑��̒ʎZ�@�l�̒ʎZ�I�����R�����������O�ɍs��ꂽ�K�i�����̂����A���̓K�i�����̒��O�̎��ɂ����ē��Y���̒ʎZ�@�l�ɌW��ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W������@�l��퍇���@�l�y�э����@�l�Ƃ�����̕��тɂ��̒ʎZ�e�@�l�Ƃ̊ԂɒʎZ���S�x�z�W������@�l�݂̂�퍇���@�l�Ƃ��鍇���Ŗ@�l��ݗ�������̂������܂��i��119�̂R

- 2 �{���ɂ�����v�Z��

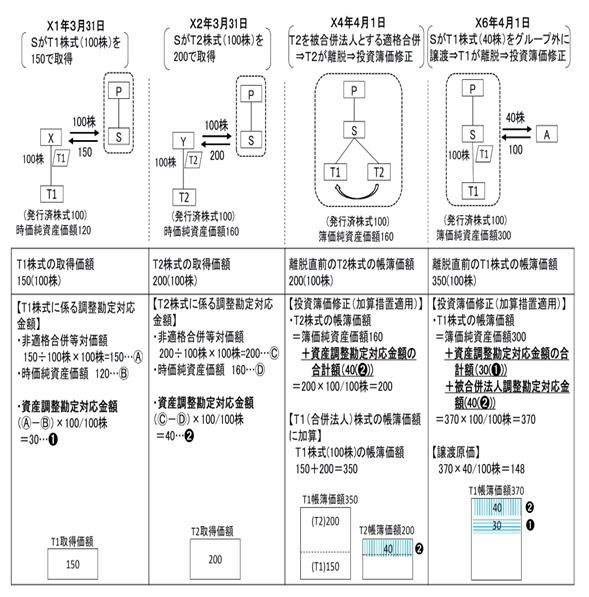

- (1) �ʎZ���K�i�����ɔ����s�Q�Ђ̗��E���ɍs���s�Q�����̓����뉿�C��

�s�Q�����ɌW�钲������Ή����z�̌v�Z�ɂ��Ă͉��\���Q�Ƃ��������B

�Ȃ��A�퍇���@�l�����i�s�Q�����j�́A�ʎZ���K�i�����i���Ή������j�ɂ����ł��A�����@�l�����i�s�P�����j�̒��뉿�z�́A���̒ʎZ���K�i�����̒��O�̒��뉿�z�i150�j�ɔ퍇���@�l�i�s�Q�Ёj�̂��̒ʎZ���K�i�����̒��O�̒��뉿�z�i�����뉿�C����̒��뉿�z200�j�����Z�������z�i150�{200��350�j�ƂȂ�܂��i��119�̂R �j�B

�j�B

- (2) �s�P�Ђ̗��E���ɍs���s�P�����̓����뉿�C��

�s�P�����ɌW�钲������Ή����z�̌v�Z�ɂ��Ă͉��\���Q�Ƃ��������B

- (3) �s�P�����̏��n���v

���n�Ή�100 �| ���n����148�i370�~40��/100���j����48�i���n�����j

- (1) �ʎZ���K�i�����ɔ����s�Q�Ђ̗��E���ɍs���s�Q�����̓����뉿�C��

- 3 �o�ߑ[�u

- (1) �o�ߘA���@�l�Ɋւ���o�ߑ[�u

�ʎZ�O���[�v���̑��̒ʎZ�@�l�i���E�@�l�j���A�A���[�Ő��x����ʎZ���x�ւ̈ڍs�ɌW��o�ߑ[�u�i�߂Q�����@����29�@�j�ɂ��ʎZ���F�����������̂Ƃ݂Ȃ��ꂽ�����@�l�i�A���e�@�l�ł��������̂Ɍ���܂��B�ȉ��u�o�ߘA���e�@�l�v�Ƃ����܂��B�j�̗ߘa�S�N�R��31���̑�����A�����ƔN�x�I���̓��ɂ����Ă��̌o�ߘA���e�@�l�Ƃ̊ԂɘA�����S�x�z�W�������������@�l�i�ȉ��u�o�ߘA���q�@�l�v�Ƃ����܂��B�j�ł���ꍇ�ɂ����铖�Y���̒ʎZ�@�l�ɌW��ʎZ���S�x�z�W�������́A���̒ʎZ���F�����������̂Ƃ݂Ȃ��ꂽ���ł͂Ȃ��A���Y���̒ʎZ�@�l�����̌o�ߘA���e�@�l�Ƃ̊ԂɘA�����S�x�z�W��L���邱�ƂƂȂ������Ƃ���Ă��܂��i�߂S�����ߕ����U �j�B

�j�B - (2) �o�ߓK�i�����Ɋւ���o�ߑ[�u

�o�ߘA���e�@�l���A�ߘa�S�N�S���P���Ȍ�ŏ��ɊJ�n���鎖�ƔN�x�I���̓��܂łɁA�o�ߓK�i�����i���S�j�ɌW��Ώۋ��z�i���T�j�ɂ��u�����뉿�C���ɂ�����뉿�����Y���z�̓���v�Z�Ɋւ���o�ߑ[�u��K�p����|�̓͏o���v�i���U�j��[�Œn�̏����Ŗ������ɒ�o�����ꍇ�ɂ́A���̌o�ߓK�i�����ɌW�鍇���@�l�̊����ɌW��{���Z�[�u�̓K�p�ɂ��ẮA���̌o�ߓK�i������ʎZ���K�i�����ƁA���̑Ώۋ��z��퍇���@�l��������Ή����z�ƁA���ꂼ��݂Ȃ����ƂƂ���Ă��܂��i�߂S�����ߕ����U

�j�B

�j�B

���Ȃ킿�A�A���[�Ő��x����O���[�v�ʎZ���x�Ɉڍs�����@�l���A���O���[�v���œK�i�������s���Ă����ꍇ�̔퍇���@�l�̊����ɌW�钲������Ή����z���A�{���Z�[�u�̑ΏۂƂ���܂��B- �i���S�j �o�ߓK�i�����Ƃ́A�ߘa�S�N�S���P���Ȍ�ŏ��ɊJ�n���鎖�ƔN�x�J�n�̓��ȑO�ɍs��ꂽ�K�i�����̂����A�o�ߑΏێq�@�l��퍇���@�l�y�э����@�l�Ƃ�����̕��тɌo�ߑΏێq�@�l�݂̂�퍇���@�l�Ƃ��鍇���Ŗ@�l��ݗ�������̂������A�o�ߑΏێq�@�l�Ƃ́A���̓K�i�����̓��̑O���ɂ����ď�L�̌o�ߘA���e�@�l�Ƃ̊ԂɘA�����S�x�z�W���������@�l�������܂��B

- �i���T�j �Ώۋ��z�Ƃ́A�o�ߓK�i�����ɌW��퍇���@�l��ʎZ�O���[�v���̑��̒ʎZ�@�l�i���E�@�l�j�ƁA���̌o�ߓK�i�������s��ꂽ���Ƃ�ʎZ�I�����R�ƁA���̔퍇���@�l�����̌o�ߘA���e�@�l�Ƃ̊ԂɘA�����S�x�z�W��L���邱�ƂƂȂ�������ʎZ���S�x�z�W�������ƁA���ꂼ��݂Ȃ��Ė{���Z�[�u��K�p������̂Ƃ����ꍇ�ɒ�������Ή����z�̍��v�z�Ƃ��Čv�Z�������z�������܂��B

- �i���U�j �Ώۋ��z�͂��̓͏o���̋L�ڎ����Ƃ͂���Ă��炸�A�����@�l�ł���ʎZ�@�l�ɒʎZ�I�����R���������ۂɁA���̒ʎZ�@�l�̑Ώۊ����ɌW�鎑�Y��������Ή����z�y�ѕ���������Ή����z�̌v�Z�̖��ׂƂƂ��ɂ��̑Ώۋ��z�y�т��̌v�Z�̖��ׂ��m��\�������ɓY�t���邱�ƂƂȂ�܂��B

�Ȃ��A�퍇���@�l��������Ή����z�Ɠ��l�A�o�ߓK�i�����ɌW��Ώۋ��z�ɂ��ē͏o�����o���Ă����ꍇ�ɂ����Ă��A�����@�l�ł���ʎZ�@�l�ɒʎZ�I�����R���������ۂɖ{���Z�[�u�̓K�p���邱�Ƃ�I�����Ȃ������Ƃ��́A�Ώۋ��z���܂߁A���Z�������z�͂Ȃ����ƂƂȂ�܂��B

�i�Q�l�j

�@���N�x���E�ʎZ�q�@�l�A�뉿�����Y���z�ɑ���������z�A��������Ή����z�̍��v�z�����Z���Čv�Z����뉿�����Y���z�A�Ώۊ����y�ђʎZ���S�x�z�W�������ɂ��ẮA���̂p���`���Q�Ƃ��Ă��������B - (1) �o�ߘA���@�l�Ɋւ���o�ߑ[�u

- (1) �����뉿�C���ɂ����鎑�Y��������Ή����z���̉��Z�[�u