通算親法人となることができる法人

(問1)

通算制度において、通算親法人となることができる法人は、どのような法人ですか。

【回答】

内国法人である普通法人又は協同組合等に限ります。ただし、清算中の法人など一定の法人は除きます。

【解説】

通算制度において、通算親法人となることができる法人は、内国法人である普通法人又は協同組合等に限ることとされていますが、次の法人は通算親法人となることができないこととされています(法64の9![]() 、令131の11

、令131の11![]() )。

)。

- (1) 清算中の法人

- (2) 普通法人(外国法人を除きます。)又は協同組合等との間にその普通法人又は協同組合等による完全支配関係(通算除外法人(注)及び外国法人が介在しない一定の関係に限ります。)がある法人

- (3) 法人税法第64条の10第1項の規定により通算制度の取りやめの承認を受けた法人でその承認を受けた日の属する事業年度終了の日の翌日から同日以後5年を経過する日の属する事業年度終了の日までの期間を経過していない法人

- (4) 法人税法第127条第2項の規定により青色申告の承認の取消しの通知を受けた法人でその通知を受けた日から同日以後5年を経過する日の属する事業年度終了の日までの期間を経過していない法人

- (5) 法人税法第128条の規定により「青色申告の取りやめの届出書」を提出した法人でその届出書を提出した日から同日以後1年を経過する日の属する事業年度終了の日までの期間を経過していない法人

- (6) 投資信託及び投資法人に関する法律第2条第12項に規定する投資法人

- (7) 資産の流動化に関する法律第2条第3項に規定する特定目的会社

- (8) 法人課税信託(投資信託及び投資法人に関する法律第2条第3項に規定する投資信託又は資産の流動化に関する法律第2条第13項に規定する特定目的信託に限ります。)に係る法人税法第4条の3に規定する受託法人

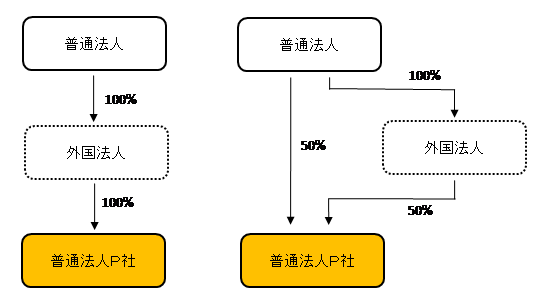

例えば次の図の普通法人P社は、普通法人との間に外国法人が介在していることから上記(2)に該当せず、また、それ以外のいずれにも該当しないことから、通算親法人となることができます。

(注) このQ&Aにおいて、通算除外法人とは、問2の(1)から(9)までに掲げる法人をいいます。

(参考)

通算子法人となることができる法人、完全支配関係の意義、通算除外法人及び外国法人が介在しない一定の関係については、次のQ&Aを参照してください。