別紙 変額個人年金の支払期間中にその一部が一時金として支払われた後の当該年金の必要経費の計算方法について

1 事前照会の趣旨

当社が販売している変額個人年金保険及び一時払変額個人年金保険(以下、これらを併せて「本件変額年金保険」といいます。)は、本件変額年金保険の資産を他の保険種類の資産と区分し、独立して管理・運用を行う特別勘定により運用するものであり、年金支払開始後も特別勘定による運用を継続するものです。

そのため、本件変額年金保険では、支払われる年金(以下「本件年金」といいます。)の額が毎年変動し、年金支払開始時において年金支払総額は確定していません。

また、年金支払期間中に年金受取人からの請求により、当該期間中の将来の年金の支払に代えて、積立金額の全部又は一部を一時に支払うこともできます(以下、かかる積立金額の一部が支払われる一時金を「本件一時金」といいます。)。

ところで、個人年金は、雑所得として課税され、その計算方法は所得税法施行令(以下「所令」といいます。)第183条第1項《生命保険契約等に基づく年金に係る雑所得の金額の計算上控除する保険料等》に規定しており、年金支払開始日において年金支払総額が確定していない年金の雑所得の計算は次のとおり取り扱うこととされています。

上記算式上の「所令第82条の3第2項の規定に準じて計算した年金支払総額の見込額」は、支給の基礎となる契約において定められているその年額に一定の年数を乗じて算出することとしていますが、本件変額年金保険では、本件年金の額が毎年変動するため、年金の支払を開始した年の年金額(以下「当初年金額」といいます。)は確定された年額ではありませんから、所令第82条の3第2項《確定給付企業年金の額から控除する金額》を準用することはできません。

以上のことを踏まえ、本件変額年金保険において、第1回年金の支払後、第2回年金の支払前に本件一時金が支払われる場合、①第1回年金、②本件一時金、③第2回年金の雑所得の金額の計算上、必要経費の計算方法は、それぞれ次のとおり取り扱って差し支えないか照会いたします。

なお、本照会は、契約者と年金受取人が同一であることを前提とします。

【計算例】第1回年金の支払後、第2回年金の支払前に本件一時金が支払われる場合

② 年金種類・年金支払期間:確定年金10年

③ 第1回年金の額:75万円

④ 本件一時金支払直前の積立金額:700万円

⑤ 本件一時金の額:300万円

⑥ 第2回年金の額:45万円

(1) 第1回年金に係る雑所得の必要経費の額

500万円(①)÷ 10年(②) = 50万円

(2) 本件一時金に係る雑所得の必要経費の額

300万円(⑤)× 0.65※ = 195万円

※(500万円(①)− 50万円(上記(1)))÷700万円(④)= 0.65 (小数点第三位以下切上げ)

(3) 第2回年金に係る雑所得の必要経費の額

(500万円(①)− 50万円(上記(1))− 195万円(上記(2)))÷9年= 28万3,334円

2 事前照会に係る取引等の事実関係

本件変額年金保険の概要は、次のとおりです。

- (1) 本件変額年金保険は、特別勘定の運用実績に基づき、年金額及び死亡給付金額を増減させる仕組みの保険で、被保険者が年金支払開始日に生存していた場合には年金支払期間(5年から40年)にわたり年金を支払い、当該開始日前に死亡した場合には死亡給付金を支払います。また、①年金支払期間中に被保険者が死亡した場合、死亡給付金を支払わず、②当該期間中に年金受取人が死亡した場合、本件年金を引き続き当該受取人の死亡時の法定相続人等に対し支払います。

- (2) 積立金とは、特別勘定資産のうち本件変額年金保険に係る契約に係る部分のことをいい、積立金額は、特別勘定資産の運用実績により増減します。

- (3) 年金額は、年金支払日の前日末における積立金額に基づき、当社の定める方法で計算した金額であり、例えば、年金支払期間が10年の場合、1年目は積立金額÷10年、2年目は2年目の年金額支払前の時点での積立金額÷9年で計算することとなります。

- (4) 本件変額年金保険は、年金支払期間中に年金受取人から請求があったときは、当社の定める取扱いに従い、当該期間中の将来の年金の支払に代えて、積立金額の全部又は一部を一時に支払います。また、上記により、積立金額の一部を支払う場合、その支払う金額を積立金額から差し引きます。

なお、積立金額の一部が本件一時金として支払われた場合でも、年金支払期間は変更(短縮)されません。

3 事実関係に対して事前照会者の求める見解となることの理由

- (1) 第1回年金に係る必要経費の計算方法について

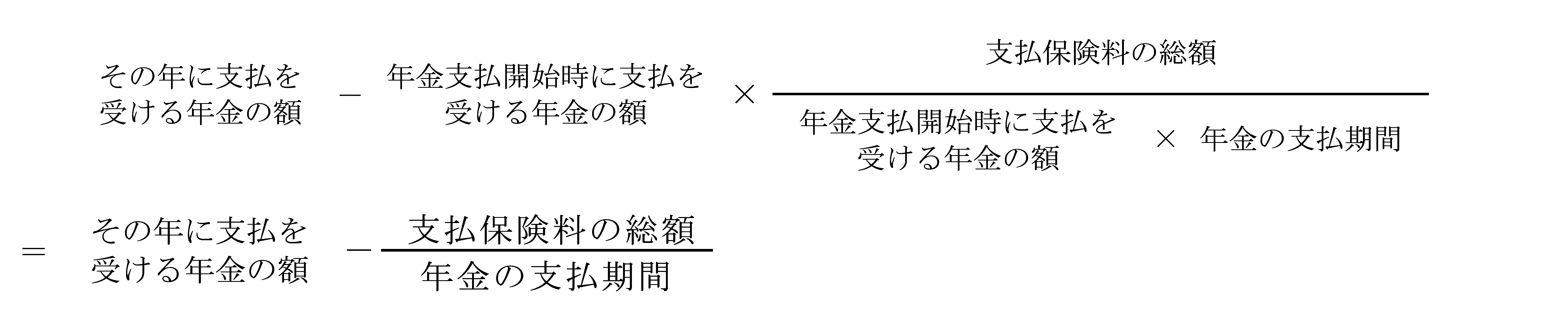

- イ 平成14年6月7日付東京国税局文書回答「変額個人年金保険の課税上の取扱いについて」(以下「平成14年文書回答」といいます。)では、上記1の「所令第82条の3第2項の規定に準じて計算した年金支払総額の見込額」について、変額個人年金保険に係る契約において年金支払開始以後の年金原資を特別勘定で運用する変動型年金方式を選択した場合には、支給を受ける年金は毎年変動し、年金支給を開始した年の年金額は確定された年額ではないことから、同項を準用することができないため、確定した年金支払期間に限り年金が受け取れる変動型確定年金(以下、単に「変動型確定年金」といいます。)に係る雑所得の金額を次のとおり算出することとして取り扱って差し支えないとされています。

- ロ 本件年金は、生命保険会社である当社が締結する保険契約に基づく年金ですので雑所得に該当し(所基通35−1(8))、年金支払開始後においても特別勘定による積立金の運用が行われ、その額は、年金支払日の前日末における積立金額により変動することから(上記2(2)及び(3))、各年における本件年金の額は一定ではありません。

そして、年金支払期間中に被保険者が死亡した場合、死亡給付金が支払われず、年金受取人等に対し本件年金が継続して支払われ(上記2(1))、また、年金支払期間中に積立金額の全部又は一部を請求できる(上記2(4))点では、平成14年文書回答(上記イ)が前提としている変動型確定年金とは全く同一ではないものの、年金支払開始以後の年金原資が特別勘定で運用されるものであり、かつ、年金の支払総額は確定していませんが、年金の支払期間は確定していますので、変動型確定年金に係る平成14年文書回答と同様に取り扱って差し支えないと考えます。

したがって、第1回年金に係る雑所得の金額の計算上、必要経費の計算方法は、具体的には次のとおりになると考えます。

- (2) 本件一時金に係る必要経費の計算方法について

本件一時金は、生命保険契約等に基づく年金の受給対象者に対し当該年金に代えて支払われるもののうち、当該年金の受給開始日以後に支払われるものであり、また、将来の年金給付の総額に代えて支払われるものではありませんので雑所得に該当します(所基通35−3)。

そして、本件一時金は、将来の年金の支払に代えて、積立金額の一部が一時に支払われるものであることからすれば(上記2(4))、上記1の計算式における「その年に支払を受ける年金」ではないため、本件一時金に係る必要経費の額を上記(1)ロと同様に計算することはできないと考えます。

この点、上記のとおり、本件一時金は、将来の年金の支払に代えて支払われるものであるところ、所令第183条第1項第2号は、その年に支払を受ける年金の額に、年金の支払総額(の見込額)のうちに保険料の総額の占める割合(必要経費割合)を乗じて計算した金額をその年分の雑所得の必要経費の額としていますので、本件一時金の支払時において、当該将来の年金の支払を受けた場合の、当該将来の年金に係る必要経費相当額が本件一時金に係る必要経費の額になると考えます。

したがって、「本件一時金の支払直前における将来の年金支払総額の見込額」(本件一時金の支払直前における積立金額)のうちに「支払保険料の総額から過去に支払を受けた年金(第1回年金)に係る必要経費相当額を控除した残額」の占める割合に、本件一時金の額を乗じて計算した額を、本件一時金に係る必要経費の額と取り扱って差し支えないと考えます。

なお、具体的な計算方法は次のとおりになると考えます。

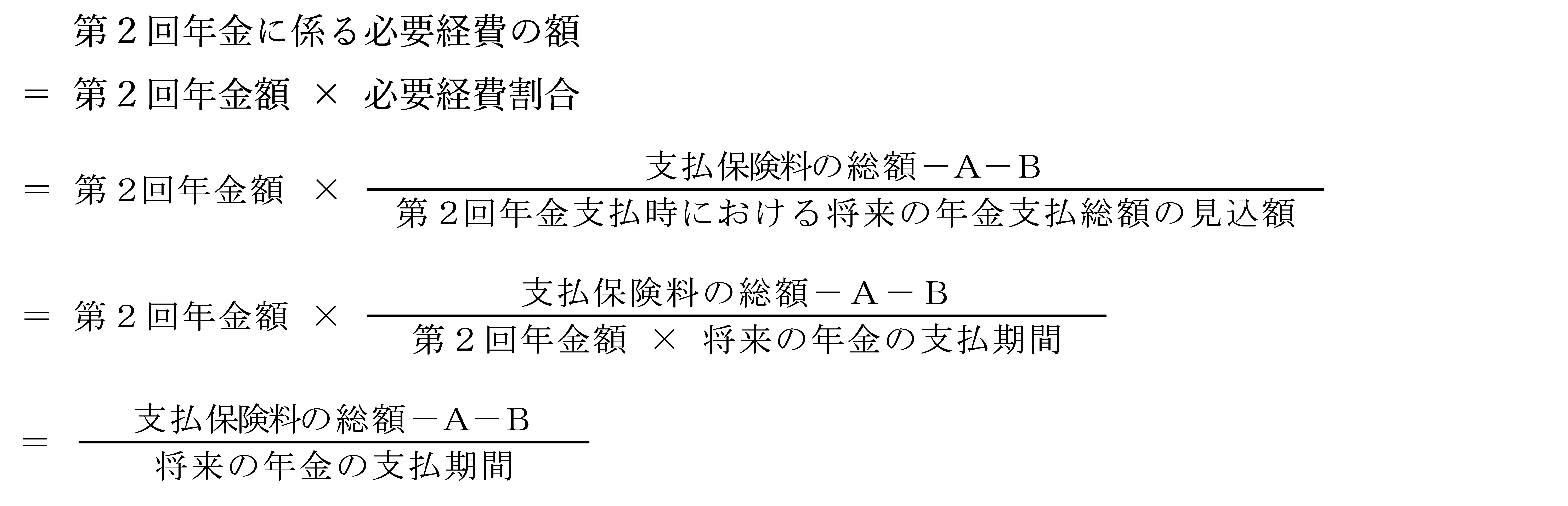

- (3) 第2回年金に係る必要経費の計算方法について

第1回年金は、上記(1)のとおり、上記1の計算式における「その年に支払を受ける年金の額」は、当初年金額となりますが、第2回年金は、本件一時金が支払われた後に支払われるものであるため、第1回年金支払時の年金支払総額の見込額と第2回年金支払時の年金支払総額の見込額とが異なり、また、本件一時金は必要経費の額を再計算していますので(上記(2))、第2回年金に係る必要経費の額は、第2回年金に必要経費割合を乗じて算出することが相当であると考えます。

したがって、「第2回年金支払時における将来の年金支払総額の見込額」のうちに「支払保険料の総額から第1回年金に係る必要経費の額及び本件一時金に係る必要経費の額を控除した残額」の占める割合に、第2回年金の額を乗じて計算した額を、第2回年金に係る必要経費の額と取り扱って差し支えないと考えます。

なお、具体的な計算方法は次のとおりになると考えます。