別紙 収用に伴い建物を買取り等の申出日の6月経過後に取り壊す場合の租税特別措置法第65条の2(5,000万円控除)の適用について

1 事前照会の趣旨及び事前照会に係る取引等の事実関係

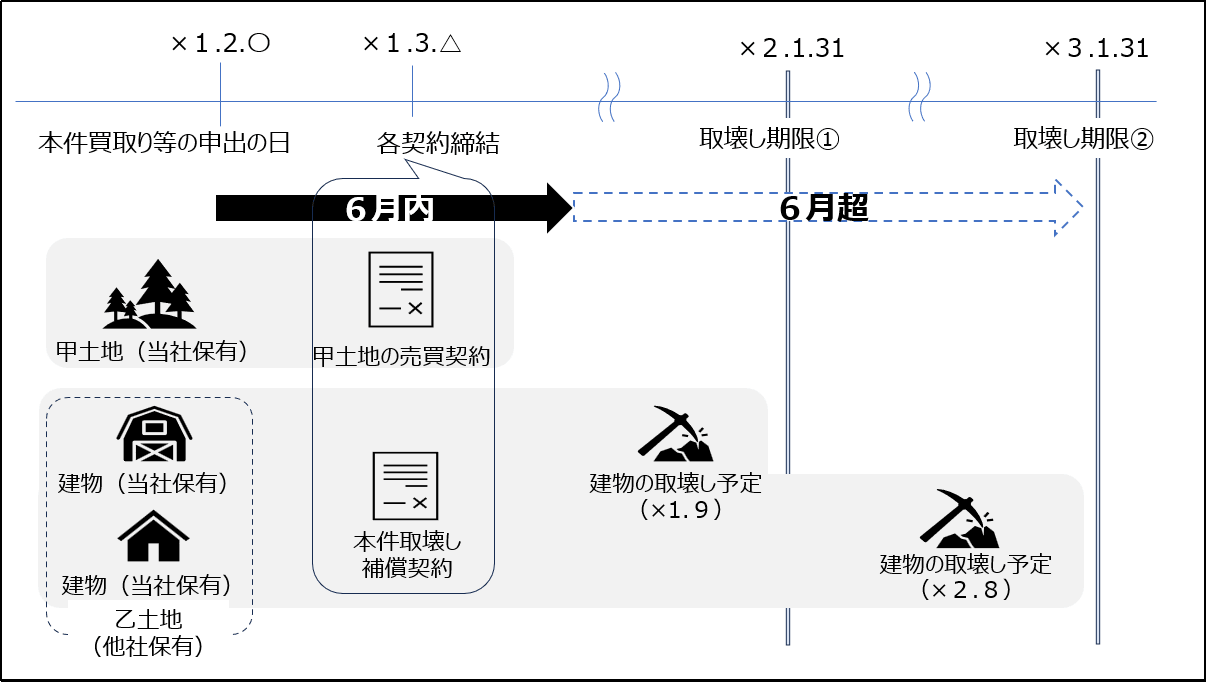

(1)

当社は、甲土地を保有し、また、乙土地(他社保有)上に事務所等の複数の建物(以下、これらの建物を併せて「本件事務所等建物」といいます。)を保有しています。この度、甲土地及び乙土地について、公共事業施行者であるA社の○○事業の用に供するため、土地収用法の規定に基づいてA社に収用されることになりました。

これに伴い、当社は、×1年2月〇日にA社から甲土地の買取り及び本件事務所等建物の取壊しについての最初の申出(以下「本件買取り等の申出」といいます。)を受け、また、同年3月△日にA社との間で、甲土地の売買契約及び本件事務所等建物の取壊しに係る補償を内容とする補償契約(以下「本件取壊し補償契約」といいます。)を併せて締結しました(甲土地は同日にA社に所有権が移転されています。)。

本件取壊し補償契約において、取壊しの対象となる建物ごとに取壊しの期限が定められ、当社はA社から×2年1月末及び×3年1月末までにそれぞれ取壊しを求められています。

この建物の取壊しの期限は、公共事業施行者であるA社が手配した当社の新たな事務所用地の取得手続、その後に行う新事務所への移転準備及び本件事務所等建物の取壊しに相当の日数を要することを踏まえてA社が設定したものですが、当社としては、×2年1月末までに取壊しが求められている建物については×1年9月に、×3年1月末までに取壊しが求められている建物については×2年8月に、それぞれ取壊しを完了させる予定です。

(2)

ところで、租税特別措置法第65条の2第1項《収用換地等の場合の所得の特別控除》(以下「本件特別控除」といいます。)では、資産を収用換地等により譲渡した場合において一定の要件を満たすときには、その譲渡益の額と5,000万円とのいずれか低い金額をその譲渡の日を含む事業年度の所得の金額の計算上、損金の額に算入することが認められています。また、土地等が収用等されることに伴い、その土地の上にある資産について、取壊しをしなければならなくなった場合でその資産の損失に対する一定の補償金を取得するときには、その土地の上にある資産について、収用等による資産の譲渡があったものとみなすこととされており、この場合にも本件特別控除の適用を受けることが認められています(措法64②二、65の2①括弧書)。

この一定の要件について、同条第3項第1号では、資産の収用換地等による譲渡が、公共事業施行者からその資産につき最初に買取り等(買取り、消滅、交換、取壊し、除去又は使用をいいます。以下同じです。)の申出のあった日から6月を経過した日までにされていることを要件の一つとしています。

この点、甲土地の譲渡については同号の要件を満たすことに疑義はありませんが、本件事務所等建物の取壊しは、本件買取り等の申出のあった日である×1年2月〇日から6月を経過した日後にされますが、同日までに本件買取り等の申出に応じることとして、×1年3月△日に本件取壊し補償契約を締結しているため、同号の要件を満たし、本件事務所等建物について本件特別控除を適用して差し支えないか照会申し上げます。

なお、本件特別控除の適用について、上記の要件以外の他の要件を満たしていることを本件照会の前提とします。

2 事前照会者の求める見解となることの理由

(1) 法人が収用等による資産の譲渡を行い、補償金を取得する場合等において、一定の要件を満たすときには、その譲渡益の額と5,000万円とのいずれか低い金額をその譲渡の日を含む事業年度の所得の金額の計算上、損金の額に算入する本件特別控除の適用が認められています(措法64①、65の2①)。

(2)

ただし、本件特別控除の適用の対象となる資産からは、資産の収用換地等による譲渡が公共事業施行者からその資産につき最初に買取り等の申出のあった日から6月を経過した日までにされなかった場合におけるその資産が除かれています(措法65の2③一)。

本件特別控除は、公共事業施行者の事業遂行を円滑かつ容易にするため、その申出に応じて資産の早期譲渡に協力した者についてのみ、課税上の優遇措置を講じ、もって公共事業用地の円滑な取得を図ることを目的として措置された制度であり、その目的に適合するように、公共事業施行者からの最初の買取り等の申出のあった日から6月を経過した日までに譲渡することを適用要件としているものと考えられます。

(3)

ところで、本件事務所等建物については、収用等による資産の譲渡があったものとみなされるところ、本件事務所等建物の取壊しは、本件買取り等の申出のあった日(×1年2月〇日)から6月を経過した日後(×1年9月、×2年8月)に完了する予定とされているため、本件特別控除を適用できないのではないか疑問が生じます。

この点、本件の場合、本件事務所等建物の取壊しは本件買取り等の申出のあった日から6月を経過した日後に完了する予定ですが、本件買取り等の申出のあった日から6月を経過した日までに、その申出に応じて本件取壊し補償契約を締結しています。また、その取壊しの期限は、上記1(1)の事情を踏まえて公共事業施行者であるA社が設定しており、実際の取壊しは、その期限内に完了する予定です。

本件のように、本件取壊し補償契約の締結が本件買取り等の申出の日から6月を経過した日までに行われ、かつ、本件取壊し補償契約で公共事業施行者であるA社が設定した取壊しの期限が付されているような場合には、その取壊しに係る意思決定はその6月を経過した日までにされ、それに基づき近い将来に取壊しが行われることは明らかであり、本件事務所等建物の取壊しがその6月を経過した日までに行われたことと同視できると考えられます。また、公共事業施行者の申出に応じて資産の早期譲渡に協力した者についてのみ、課税上の優遇措置を講じ、もって公共事業用地の円滑な取得を図るという本件特別控除の目的に適合するように設けられた上記(2)の適用要件の趣旨にも合致すると考えられます。したがって、本件事務所等建物については、本件特別控除を適用して差し支えないと考えます。