- ホーム

- 国税庁等について

- 組織(国税局・税務署等)

- 税務大学校

- 租税史料

- 租税史料叢書

- 解題

口絵 詳細はこちら

序 詳細はこちら

解題 詳細はこちら

はじめに

この史料集は、明治二十二年(一八八九)から大正十五年(一九二六)までの、主に税務執行に関する史料を選択して収録したものである。但し、府県収税部時代は、国税の賦課・徴収制度が整った明治二十二年からとした。税務署創設以前の府県収税部時代から大正時代まで、そのときどきの税務行政の課題や特徴がわかるような内容とした。

わが国の国税収入は、

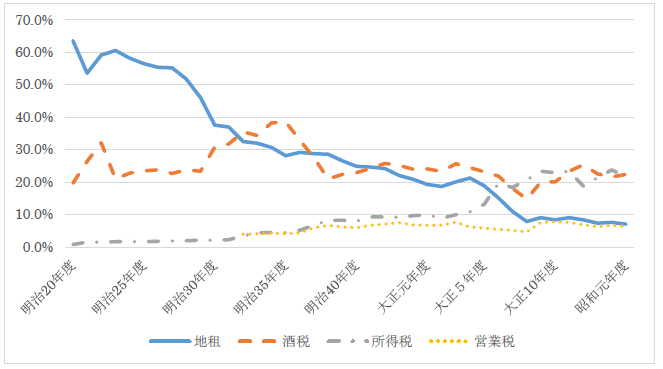

表1に示したように、明治期から第一次世界大戦までは地租と酒税が中心で、地租の割合が低下するのに反比例して酒税が増加しているのが特徴である。そして、日清戦争後に増加し始める所得税は、第一次世界大戦により飛躍的に増加し、地租に代わって直接国税の中核的な税へと成長していく。こうしたなかで、税務執行もまた、明治後半は酒税を中心とする間接税、大正期は所得税を中心とする直接税へとシフトしていくことになる。しかし、税務執行といっても、その範囲は広く内容も多岐にわたる。そこで、以下の三つの観点から史料を選択することとした。

第一は、大蔵大臣や主税局長、それに税務管理局長・税務監督局長の訓示などである。大蔵大臣の訓示は、税務監督局長会議におけるもので、そのときどきの税務執行の課題を窺うことができる。局長会議は、日露戦争後から大正期にかけて定例化していくようである。ただ、史料的な制約もあり、開催の有無を含めて史料が確認できない年も少なくない。そこで、それを補うものとして主税局長や税務管理・税務監督局長の訓示を収録することとした。大蔵大臣の演説については、帝国議会での財政演説をまとめた『大蔵大臣財政演説集』が刊行されている

(1)。両者を併せて参照することで、財政政策の中の税、そして税務執行の課題がより明らかになると考える。

第二は、国税組織に関する史料である。時代を経るごとに、税務署は局の出先機関から執行機関となり、さらに税制や税務行政についてのさまざまな諮問に応ずるようになっていく。ここには、局署の活動や庁舎に関する史料を収録した。

第三は、税務職員に関する史料である。ここには待遇関係と研修関係の史料を収録した。職員研修は局署でも実施されているが、紙数の関係からほとんどを大蔵省主催の中央講習会に限定した。

なお、租税史料室では、これまで租税資料叢書と租税史料叢書の二通りの史料集を刊行している。前者には国税機関の官制が、『国税行政機関関係法令規類集』Ⅰ~Ⅳにまとめられている。また、後者では地租、酒税、所得税、営業税、相続税と徴収関係の史料集を刊行している。巻末に既刊分の史料集の一覧を掲載したので、本史料集と合わせてご利用いただきたい。

ページの先頭へ戻る

一 府県収税部の時代

ここには、明治二十二年(一八八九)から同二十九年(一八九六)までの史料を収録した。

税務署創設以前の国税の賦課・徴収は府県に委任され、それを大蔵省が監督する体制であった。具体的には、大蔵省主税局が府県収税部(収税長と収税属)を直接指導し、府県の出先である郡区役所(郡長・区長)が執行するものである。しかし、課税台帳や届け出により納税額が決定する直接税(地租や営業免許税)と異なり、酒税等の間接税は課税物件の検査により課税額が決定される。後者については、明治十八年以降、府県は管内に適宜の検査区を設定し、租税検査員派出所を設置して検査や犯則取締を実施していた。

史料1と2は、千葉県の府県収税部出張所に関する史料である。明治憲法体制の形成にともない地方自治制度が整備されていくが、国税機構もまたこれに対応して府県から分離・整備されていった。明治十七年には、府県の一般事務から国税事務を分離して専担部署である収税課が設置された(同十九年に収税部)。それを一歩進めて、市制・町村制の施行と府県制・郡制実施を前に、明治二十二年に府県の出先機関である郡区役所からも国税事務を分離して府県収税部出張所が設置されるのである。こちらは、地租や所得税などの直接税と国税徴収を管掌する機関である。府県収税部出張所は郡市役所所在地に開設することとなり、そこに租税検査員派出所が併置されることで、直接税と間接税、それに庶務(国税徴収)を併せた機関となったのである。

史料3・4は、千葉県直税分署・間税分署と長野県収税署の処務規程である。明治二十三年の間接国税犯則者処分法を受けて府県収税部は直税署・間税署となり、府県収税部出張所は直税分署、租税検査員派出所は間税分署に改組された。それが、明治二十六年に収税署に統合されるのである。また、史料5の山形県収税長による収税署の監督規程からは、収税部時代の税務監督の一端を窺い知ることができる。史料6は収税署庁舎の郡役所からの移転に関するするもので、民家を借り入れていることが分かる。史料7の宮城県収税部事務引継書からは、収税部の事務を具体的に知ることができる。この事務引継書には、明治二十九年六月十五日に発生した三陸地震の際の海嘯による土地の被害や収税部及び収税署の事務分担が記されている。

ページの先頭へ戻る

二 税務管理局と税務署の創設

ここには、明治二十九年(一八九六)から明治三十五年(一九〇二)までの、税務管理局時代の史料を収録した。

明治二十九年に税務管理局と税務署が創設され、国税事務は国の直轄となった。この官制改正の目的は、地方制度の変遷等により一般地方行政事務から国税事務を分離して大蔵省の直轄とすることであった。府県収税部は税務管理局に再編され、出先機関であった収税署は税務署と名称変更された

(2)。これにより、税の執行は主税局長の命令により税務管理局長の管掌となり、税務署はその出先機関となった。税務管理局官制は明治二十九年十一月に公布され、府県収税部は二十三の税務管理局に再編され、五二〇の税務署が創設された。

表2に税務管理局の定員の一覧を掲げた。三十八名の司税官(奏任官)は、二十三の税務管理局長と東京局など十五の税務管理局に配置されて局長を補助することとなった。司税官補(奏任官)は管理局で税務の監督に従事するか、または県庁所在地などの主要な税務署長に任命された。司税官補は、満五年以上税務に従事し、判任官五級以上の俸給を受ける者の中から、文官高等試験委員の銓衡により任用できるとされた。一般の職員は税務属(判任官)で、その他に雇員が採用された。一般に、奏任官は文官高等試験合格者、判任官は文官普通試験合格者で、奏任官以上が高等官である。ただし、判任官である税務属については府県収税属や雇員などからも採用できるように特別任用の規定が設けられた。たとえば、満五年以上勤続の雇員は文官普通試験委員の銓衡により、月俸十二円未満の者は無試験で任用できるなどの特例である。文官任用令だけでは一度に適任者を得ることが難しいことと、普通試験合格者では一年以上の実務経験がないと「複雑ナル税務」に従事することが出来ないことが、その理由であった

(3)。府県収税属(判任官)の採用は、制度の移行にともなう措置である。また、雇などから無試験で任用された者も少なくなかったと思われる。こうして任用した「小給ノ収税吏」の中から、実務経験を積んだ者を昇進させていくとしている。ただ、こうした措置はあくまでも特別であり、正規の職員として文官普通試験の合格が目指された。

史料8の大蔵大臣訓示には、税務管理局官制の意図や執行上の注意が示されているが、その目的は「義務者ヲシテ正当ノ課額ヲ負ハシムル」こととある。課税物件の検査・認定は純然たる行政事務であり、犯則者の検挙など税務警察に属するものもあるが、法規に従って課税の基礎を明らかにし、脱税をなくすことが主目的とされている。史料11の税務官吏服務心得は、租税法規の正確な執行という職務の重要性に鑑み、「公平無私」、「清廉純潔」などの人格的な資質が強調されている。税務官吏服務心得は全部で十五条からなり、後に簿書整理の項目が追加される以外は、基本的には昭和戦前期を通じて変化していない。

史料12は、税務管理局長による税務署長の監督に関する史料である。史料13は税務署長からの報告事項で、税務署創設当初は酒造税改正と営業税導入に関する集会や出版物など納税者の動向を把握することに重点が置かれたようである。こうした事項は、史料16・19の税務通信内規として整備されていく。

また、統一的な税務行政のため、法令解釈や適用などに関する部内の研究会の立ち上げが奨励されている。全国統一の執行には職員の法令解釈や適用などの統一が必要であり、そのために各局を単位とする研究会が設置された。史料17・25・26に東京局、松本局・横浜局の規約を収録した。こうした研究会がもとになって各税務管理局の機関誌が発行されていくのである。史料27の広島局の税務講習会内規も、こうした活動の一環と考えてよいと思われる。史料29は、和歌山県湯浅税務署の署員が、東京の私立法律学校の講義録で勉強していることが分かる史料である。東京専門学校は早稲田大学、和仏法律学校は法政大学、明治法律学校は明治大学、東京府法学院は中央大学の前身である。大日本新法典講習会は、もともとは東京府の区長達が設立したもので、会員を募り定期的に講義会を開催して講義録を刊行していることが確認できる

(4)。

この時期の税務行政の特徴のひとつに、明治三十二年の改正条約の実施がある。明治二十七年に日英通商航海条約が批准され、明治三十二年七月から実施されることとなった。そのため明治三十一年九月、「開港地ニ於ケル税務機関ノ拡張」を理由に、横浜税務管理局と神戸税務管理局が新設された

(5)。既に明治二十九年十一月には、政府内に条約実施準備委員会が設置され法制度の整備が検討されていた。条約改正により外国人の領事裁判権は撤廃され、内地雑居が認められた。我が国に一年以上居住する外国人も内国税法の対象となるため、内国税法や執行体制の手直しが必要となったのである。内国税関係では、酒精営業税法、所得税、営業税、登録税、間接国税犯則者処分法などの法改正と、税務職員の外国語講習、地位向上、制服の制定などが調査・実施された

(6)。ただ、大蔵省内での具体的な検討内容は明らかではない。史料14は明治三十二年の改正条約実施後の、税法や執行体制に関する照会である。主税局長から税務管理局長に対して、条約実施に際しての必要事項の諮問がなされている

(7)。史料30に横浜における実施状況が分かる史料を収録した。横浜では居留地の事情に詳しい者三名と、税務官吏の素質があり英語に通じている者二名を新たに採用し、外国人専担の「外事主任」としている。税法等は英語訳と中国語訳を作成して領事館や各団体に配付し、印紙税については主要な商店を巡回して説明に当たっている。営業税については、領事館や商業会議所等に申告書を配付して事前協議を行ったようで、仏語訳の営業税申告書も作成されている。なお、横浜税務署に外事課が設置されるのは明治四十三年のことである(史料87・88)。

所得税については、調査委員選挙人の協議により居留地在住の外国人から所得調査委員を一名選出することとされ、マーシャル・マーテンが当選している

(8)。所得税は所得調査委員会の調査に基づいて所得額が決定され、税務管理局長から個々の納税者に所得額の決定通知書が発送される仕組みである。ただし、所得税の徴収は市町村に委任されているので、納税告知書を発行し所得税を徴収するのは横浜市の仕事である。税務署では、告知書や納付書・督促状などには英文を付記し、納税の混乱や滞納防止に大いに効果を上げたため、横浜市も明治三十五年分からは英文を付記することにしたとある。条約改正直後の外国人に対する税務の執行状況が分かる貴重な史料である。改正条約実施後の取り扱いについては、他にも史料22・23がある。税法や納税手続については英訳や仏訳を備えて閲覧に供することや、通知等の文体、宛名なども日本人と同様に取り扱うことが指示されている。もっとも、これはどちらかといえば、日本人にも外国人と同様の丁寧な対応をするということのようである。大阪局では外国人用所得金額決定通知書の訳文例を作成している(史料31)。口絵に掲載したので参照いただきたい。

日清戦争後の増税計画のひとつに酒造税の増税があった

(9)。酒税が地租に代わって税収の第一位になるのは明治三十二年度である。明治二十九年の酒造税法制定の要点は、酒類の製造方法により税法を整備したことである

(10)。清酒や濁酒、焼酎などは酒造税法で、従来は再製酒に区分されていた銘酒などの、複数の酒類を混和して製造する酒類は混成酒税法の対象とされた。銘酒の種類が増加し、製造法も多様化したため、従来の銘酒に加えてアルコールや焼酎などを混和した酒類を対象とする法律が制定されたのである。酒税の取締りについては既刊の『酒税関係史料集』Ⅰに譲り、ここには京都局の酒類監視規定を掲載した(史料38)。これは税務監督局のもとで全国的に実施されるようになる。

酒税関係で特徴的なのは、明治三十二年に税務管理局に設置される見習員である(史料28)。見習員というのは酒類の鑑定事務にあたる技術職のことで、二か年以上講習員として税務管理局に勤務し、文官普通試験委員の銓衡を経て技手として任用された。技手の必要性について主税局長目賀田種太郎は、近年は様々な酒類が製造されるので課税方法も従来のままでは議論が生じる。そこで技手は技術官として物件を鑑定し、税務署員は行政官として鑑定に基づいて課税することで執行の円滑化が図れるのだと。史料33・34も見習員の研修に関する史料である。酒造税法と混成酒税法の改正にともない、税務属も一,六三五名が増員された

(11)。史料24に混成酒の取り締りに関する史料を掲げたが、焼酎へのアルコールの混和、もしくはアルコールに水と甘味を加えたような酒類も販売されており、アルコールの取締りや課税上の問題が起こっていたのである。技手の新設は、こうした酒類製造法の多様化への対応であった。なお、混成酒税法は明治三十四年に廃止され、酒精及酒精含有飲料税法となる。

この時期には、税務管理局への統計委員設置にみられるように、統計事務の統一が図られている(史料32)。史料37に統計協議会における主税局長の演説を掲げた。目賀田主税局長が強調したのは、単に税収だけでなく地租の一人別納税額や酒の消費と製造、輸入量など、税制や税務行政の基礎となる統計の重要性である。史料35に札幌局の統計調査委員会規程を掲げたが、局署に統計委員を設置して統計の充実と整備を図るものである。史料44によれば、このときの統計委員の設置は統計事務の再出発と位置付けられている。この演説は税務管理局とあるべきところを税務監督局としているので、明治三十五年十一月以降に配付されたものである。税務署の税務統計台帳が同一様式の台帳に統一されるのは、明治三十四年度から同三十五年度にかけてである。税務管理局の税務統計も幾つか確認できるが、税務統計が整備されるのは明治三十六年度以降の税務監督局時代といってよい

(12)。

史料43は、広島税務管理局長の税務署長会議での演説要領である。条約改正後の財政については、「東京日日新聞」(明治35年4月13日)の社説を引用して、現行法の励行による税務の整理という基本方針が確認されている。酒税は実際の醸造高の把握、地租は地類・地目の異動による地価の査定、所得税と営業税は調査標準の設定など、直税も間税も課税の基準を明確にすることが重要とされている。そもそも、この署長会議の目的は所得標準統一の協議にあった。それは、衆議院における所得審査委員会規程の改正を巡って、主税局長が審査委員会の決議が区々になっているので統一が必要であると発言したことが直接の動機であった

(13)。所得標準の一定とは所得調査法の統一ということであり、そのためには所得税などの直接事務従事者の養成が急務となっていた(史料21)。なお、この史料で言及されている司法官会同における大蔵大臣の演説は、酒類の密造や葉タバコの密売買の検挙、土地登記に関する登記所と税務署の往復など、税務と司法の連携を訴えるものである(史料41)。

ページの先頭へ戻る

三 税務監督局の創設

明治三十五年十一月の税務監督局官制と税務署官制により、税務署は税務の執行機関となり、これを第一次に税務監督局、第二次に大蔵省(主税局)が監督する体制となった(史料46)。これまで執行と監督を兼ねていた税務管理局は税務の監督機関となり、執行は専ら税務署が行うことで納税者にも便利となるとされた

(14)。

表3は、税務監督局と税務署の定員の一覧である。税務監督局には局長(奏任官)と事務官(奏任官)、税務属(判任官)、技手が置かれた。これまでの司税官は事務官となり、局長を補佐する若干名以外は、全て税務署の監督に当たることとなった。税務署もまた執行機関としての責任が高まり、県庁所在地と主要都市の税務署長には税務官(奏任官)が配置された。広島局長は、人員削減もあり税務官は七十五名にとどまるが、将来はすべての税務署長を奏任官(高等官)にするのが官制改正の意図であると述べている(史料48)。そして、官制改正により「税務官吏ヲ筆算的俗吏ト称シテ之ヲ軽侮スル」世人の観念も改まってきており、より一層税務署の資格を高め、税務官吏の「品操ヲ高尚」ならしめなければならないとしている。

官制改正により税務署には事務の簡捷と官民の便利が求められ(史料49)、外来人への対応や書類の受理は税務署長が自ら行うものとされた(史料50)。職員には「一ニ国家的ノ感念ヲ以テ行動スルニ至ル様養成」するよう指示されている(史料49)。同じ熊本局では、税務官吏服務心得細目が作成され、取締対象となる営業者との交際上の注意が細かく示されている(史料55)。

監督局官制の特徴は、間税の監視体制に現れている。史料53・54に仙台局と金沢局の間税特別監視員に関する史料を掲げた。間税の特別監視は酒類の移動を広域的に監視するもので、既に京都局で実施されていた(史料38)。税務署の間税吏員も醸造高を検査する量定員と犯則予防のための監視員に分け、監視体制を強化したのである

(15)。ちなみに間接国税犯則者処分法は監督局員の犯則調査を認めておらず、局員が犯則を発見した場合は税務署員に通報しなければならなかった(史料46)。犯則取締に関しては、税務官吏保護の通牒を掲げた(史料59)。千葉県銚子税務署管内で発生した税務官吏殺害事件後の当局の対応を示すものである。これ以降、酒類密造取締りの際には、あらかじめ警察官の協力を得るようになる。史料89・93は、仙台局における「密偵嘱託者」や警察官への謝金に関する史料である。また、史料60は当時高価だった自転車の購入や修繕費用を援助するための規約である。職員の自転車使用は大正期には一般化するようであるが、間税事務の効率化のために、このような共済組合が作られていたのである。

史料52は、官制改正に対する間税職員の投書である。出張旅費や被服補給費が少なく、一着新調すると三年も四年も一着で通すため、まるで「田舎音楽隊」と自嘲している。また、規則改正も「監督上の都合ばかり考へて、只管他を苦しめる」と、税務管理局からの様々な指示への不満が述べられている。税務官吏の登用についても、「税務界の人は悉く給仕や小使から養成して行けば其れで好い」と皮肉っている。さきに税務官吏の特別任用について述べたが、投書者は不満である。制度改革に対する、職員の反応のひとつである。官制改正による定員削減により、税務署の事務には史料57のような影響が出ていた。一項は間税監視事務、二項は一般事務の夜勤数、すなわち残業日数である。税務署は「早出晩退」の職場といわれているが、職員一人当たり一日平均三時間強の残業が記されている。

史料61は第一次非常特別税法のうち毛織物消費税の範囲、史料62は相続税、地租・営業税・所得税、酒税、砂糖消費税・通行税、織物消費税の執行の準備についての主税局長の書簡である。日露戦争の戦費調達のために導入された非常特別税は、諸税目の税率を単純に増加して「施行の簡易と収入の確実」を目的としたものであるが、帝国議会の審議状況をにらみながら執行の準備がなされていた。非常特別税は戦時立法であり、戦争終結後には税制整理が必然化したが、戦後の財政拡大により容易に実現できなかった。史料73は主税局の明治四十一年度以降の増収計画で、酒税と砂糖消費税の増税、石油消費税の新設、それに現行法による課税物件の調査徹底や犯則取締強化、そして徴税方法の改善による増収が意図された。税務官吏の大増員による増収計画は、課税物件の正確な把握を目的とするものであったが、税務官吏の「苛斂誅求」批判を巻き起こす結果となった

(16)。そのため、税務官吏の服務規律の厳守や品性の向上、さらには新任職員の育成が一層求められるようになった。史料82は名古屋局の職員監督規程で、大阪局では五人組のような誓伍組織も作られている(史料86)。史料83の東京局の職員徽章の制定も、職員の自覚を促すものといえよう。

明治四十二年十一月の行政整理は、局署の統廃合を含む大規模なものであったが、その一覧と退官者への賞与などについての速報が配付されている(史料78)。税務職員の定数は大幅に削減され、無能力や怠慢・不正などの不適格な職員は淘汰されていった(史料77)。ただ、税務官(高等官の税務署長)は若干増員され、税務署の地位向上とともに税務職員の自覚と品性の向上が徐々に図られていくことになる。史料80は金沢局廃止後の局長訓示で、局署の統廃合により納税者に不便を感じさせないこと、意思の疎通を図り納税者の批判を受けないようにすること、そして事務の統一や調査の周到、職員の精神修養などが掲げられている。

史料84・91は税務監督局長会議の史料である。税制改正やその執行に関する大臣や次官の訓示に続いて、主税局からの諮問事項に局長が回答し、それに主税局長がコメントするという形式で会議が進められている。明治四十三年の局長会議では、税制整理については「政府ハ再三税制各般ノ調査ヲ重ネ、国民ノ負担ニ偏軽偏重ノ弊」のないよう改正して一段落した。税制整理の内容は国民の期待にも一致しているので、税務官吏はその趣旨を理解して執行に当たるよう指示されている。税制の趣旨に則った税務の執行という指示は、これ以降に定着していく。史料94は、局長会議の諮問事項に対して、税務署から意見を聴取して取り纏めていることが分かる。営業税の課税標準の変更や物品販売業に対する税率設定、所得税では個人と法人の負担の衡平や収税官吏の帳簿調査権などに関する項目が列挙されている。なお、史料91は『徴収関係史料集』に一部分を収録したが、局長会議の全体が分かる史料は少ないので改めて全文を掲載した。

ページの先頭へ戻る

四 大正期の税務行政

第一次世界大戦を経て、所得税が地租に代わって直接国税の中心となるのが大正期の特徴である。しかも、個人所得より法人所得の増収が顕著となり、税務行政もまたそれにともなって変化していく。

表4は、大正期の税務監督局と税務署の定員一覧である。大正二年は行政整理により職員数も減少するが、税務署には司税官(奏任)と副司税官(同)が置かれ、主要な税務署の署長に任命される。また、税制改正にともない、大正七年には戦時利得税(局十八名・署四七三名)と田畑地価調査(局三十二名・署三〇〇名)のために臨時職員が採用されている。そして、大正十三年の行政整理では、丸亀税務監督局の廃止を始め、多数の税務署が統廃合される。戦前において局署の数が最少だったのは、このときである。定員も削減され、税務署には適正な事務計画と職員養成による能率増進が求められた。

大正二年の税制改正後の大蔵大臣の演説は、国民の負担軽減という税制改正の趣旨に基づいて、「課税の公平を保ち、徴税の目的を達する」ことが強調された(史料99)。大阪局長の訓示では、「賦課ノ衡平ヲ期シ、円満ニ徴収」することが税務行政の極地とされている(史料100)。所得税や営業税は「小ナル者」よりは「大ナル者」、農村よりは市街地の調査に重点を置くこと、そして課税の根拠を明瞭にし、納税者の質問に詳しく説明できるようにすることとされている。また、直税と間税の区別なく不正者は規則に従って制裁すべきとされている。所得税と営業税については申告奨励がなされ、誠実な申告の是認方針がとられた。こうした申告奨励策が、大正十二年六月の主税局による「税務行政の民衆化」方針となっていったことは既に指摘されている

(17)。

史料101では、民間における各種批判を「遠ク収税部時代ノ歴史的感想ノ蝉脱セサルモノアリ」と、税務官吏は苛斂誅求するものとの思い込みや、税法を理解しないがための批判と評している。こうした弊害を打破するためには税法の精神を明らかにし、納税者にも国民としての本分を自覚させることが重要としている。そして、そのためには、地方自治体等の協力が必要としているのである。誠実な申告や国民の本分の自覚など、納税意識の向上が目的として掲げられるようになるのは、大正期の特徴といえよう。納税者に対しても租税の知識の啓発が重要とされるのである。史料95は、税務官吏の「没常識」が「苛斂誅求」を招くとの批判に対して、人格養成と品性修養の必要性が強調されている。税務官吏の官紀振粛は、これ以降、いろいろな機会を捉えて繰り返し強調されることになる。

間接税においても、史料97のように年間収入一〇〇円以下の「赤貧者」で、三升以下の自家用目的の酒類密造については、説諭のうえ二度と密造をしないとの誓詞を取って宥恕するとされている。ただし、これは密造の慣習が根付いていて、罰則だけでは改善が図れない地域を対象とするもので、それ以外への適用は制限された(史料122)。酒造税についても、醸造高の検査事務と密造防止の監視事務、そして犯則取締に分け、正業者の保護と不正業者の処罰により課税の衡平を図るとされた(史料137)。酒造税については税源涵養が前面に打ち出され、技術指導や品評会などが行われるようになる(史料95)。

史料102は大正三年の直接税減税による国政参政権への影響についての、大分県竹田税務署の調査報告である。制限選挙の時代なので、減税と参政権喪失の問題は重要である。参政権の問題は、税制面からも検討しておく必要があるように思われる。

史料103には東京局における各税の執行方針が示されているが、第一種所得税と相続税の事務渋滞の改善が指摘されている。大正期の所得税は第一種(法人)、相続税は贈与が問題となっているが、この両税は課税額の決定時期が法律に明記されていないため、往々事務渋滞が発生する

(18)。第一次世界大戦の好況を背景に法人数も増加するので、法人事務の改善が課題になってくるのである。

第一次世界大戦は税務行政にも大きな影響を及ぼし、税務署は諸税法の適正な施行のみならず、税制改正に関する意見等を聴取されることが多くなる。史料111の署長会同における札幌局長訓示でも、税務行政は一般経済界の状況とも密接な関係にあるので、「常時改善進歩ノ観念ヲ以テ」研究調査することとされている。税務官吏にも、より広い視野が要求されるようになっていく。執行面では、営業税の帳簿検査を前提としないことや調査上知り得た秘密の厳守など、営業者との無用な摩擦を避けることが徹底されている。そして、一般的には納税者の納税義務観念の養成を図り、徴税手続を簡素化し、市町村を督励して納税施設の改善を図ることとされている。納税者には誠実な申告・申請を求め、課税に関する納税者への質問・呼び出しなどは極力手数がかからないようにし、課税内容についての質問には叮嚀に回答し、申告・申請手続きも簡素化する。最後の項目は、滞納を防止して納期限までの完納を促進するという意味で、これは本来、徴収義務がある市町村の管掌事項である。大正期になると税務署は、市町村を補助して徴収督励に乗り出すようになる

(19)。

史料151は、大正十三年に初めて開催された全国司税官(税務署長)協議会の史料である。これまで主税局は局長会議により税務行政の統一や改善を図ってきたが、これは主税局が全国の税務署長を招集した初めての協議会である。税務署長からは多様な意見や要望が出されているが、その後に実現する項目も少なくない。

職員の講習関係は、熊本局(史料107)と東京局(史料110)の税務官吏養成講習会を掲載した。雇員を含む判任官への登用に際して、局内の講習を義務付けるものである。法人所得調査従事者の会計学の素養の向上や徴収を担当する庶務課員の養成など、新たな対応もなされている。また、大正七年からは大蔵省の税務講習会も開催されるようになる(史料117)。第一回は法人事務講習会で、大戦による好況を背景とした法人の増加に対応するものである。ここには大正十五年までの大蔵省講習会の開催要項を収録した。大正十二年は関東大震災の影響で中止となり、大正十四年から再開された。また、東京局の法人事務講習会では、英文簿記と商業英語の講習も行われている(史料129)。

民間企業の好況は職員の転職という事態を招き、その慰留や欠員補充が必要になっている(史料114・116・118)。さらに、各地で米騒動が頻発した大正八年には、税務官吏の生活難救済の動きがあった。史料124は大阪局を中心とする動きであるが、東京局などにも広がっている。待遇改善要項の中には、大都市部の職員への住宅料支給などの項目もある。その中で特別任用の判任官の処遇が問題となった。判任官の特別任用については、税務管理局官制のときに月俸十二円未満の者は無試験で判任官に任用できたが、五年以上勤続しなければ昇給できなかった。これは明治四十三年に月俸二十円、三年以上勤続に改正されたものの、大正期には一般の新入職員と比較して給与に大きな開きが出ていたのである。さらに、特別任用者以外にも、判任官や雇員などの臨時手当や将来の待遇改善が大蔵大臣に要請されている。また、誤報ではあったが、北九州では税務署員によるストライキの動きが地元新聞で報じられている(史料125)。また、大正九年には、大戦の論功行賞に税務職を加えることが大蔵大臣に具申されており(史料126)、これは実現する。史料127・128・157にも職員の待遇改善に関する史料を掲載した。職員の待遇改善は、生活難救済だけでなく、民間企業への職員の転出を防ぐためにも急務であった。税務官吏の増俸は大正九年に実現した(史料132)。

税務官吏の待遇改善は、当然、税務官吏の専門能力や品性の向上を求め、大正から昭和期にかけて各局で税務官吏服務要綱も作成されていく。史料148は広島局のものであるが、冒頭に地租改正法の上諭が掲げられていることに注目したい。この上諭は、地租改正の平等理念を謳ったもので、税に関する勅語としては唯一のものである。「賦ニ厚薄ノ弊ナク、民ニ労逸ノ偏ナカラシメン」との一節は、幹部の訓示などでもたびたび引用されてきたが(史料111)、大正期に税務官吏服務規程に取り込まれたのである。

局署庁舎についても、民間の家屋を借入れから新築へと徐々に転換していく。なかには地方の有志に働きかけて庁舎を新築し、これを借り入れる事例が多くなり、そのため庁舎賃貸料が増加していると指摘されている(史料96)。庁舎新築に際しては、外観は「クラシック」式または「ルネッサンス」式とされ、これに「近世式ヲ加味」しても良いとされている。伝統的な様式に現代的意匠を付け加えるとの意味である。外壁も鼠色などの中性色が主とされ、官庁としての「威信」を保持するような設計が望ましいとされている(史料109)。史料147に関東大震災被災地の職員宿舎建設に関する史料を掲げたが、これは特殊な例ではあるが、都市部での職員宿舎の確保も要望されるようになってくる。

史料149の局長会議の概要は、大正期から昭和期への税務行政の転換が示されているようで興味深い。大都市における法人税務署の新設や国税の直接徴収、間税の管轄区域の拡大など、主に大都市部の税務行政が問題となっていることが分かる。また、大会社や保全会社などの実地調査や会社の調査書類の局への提出など、個人よりも法人に事務の比重が移動している。さらに、東京局に東京市内の税務署の資料整理を担当する資料係の設置や、局に会社名簿を設置して調査書類を点検すること、一定額以上の誤謬訂正や減損更訂は局の稟議を経ることなど、局署の役割にも変化が生じていることが分かる。なお、大阪局が大納税者の調査のために設けた監察員制度についての史料は発見できなかった。後日を期したい。

(牛米 努)

ページの先頭へ戻る

| 註 | (1) | 『大蔵大臣財政演説集』大蔵省印刷局編(昭和四十七年、大蔵省印刷局)。 |

| (2) | 「公文類聚」第二十編第六巻(国立公文書館所蔵)。 |

| (3) | 前掲「公文類聚」第二十編第六巻。 |

| (4) | 「読売新聞」明治23年7月8日。この史料については、専修大学大学史資料課背戸口龍一氏のご教示を得た。記して感謝申し上げる。 |

| (5) | 「公文類聚」第二十二編第十巻(国立公文書館所蔵)。 |

| (6) | 『目賀田種太郎伝』故目賀田男爵伝記編纂会、二七九~二八一頁(昭和十三年)。 |

| (7) | なお、『酒税関係史料集』Ⅰには、間税職員の制服以外にも条約改正関係史料が収録されている。 |

| (8) | マーシャル・マーテン(Martin C.K.Marshall)は、大正九年と同十四年に所得調査委員に当選していることが確認されており(『所得税関係史料集』)、解題でも若干触れている。この史料から推測するに、明治三十二年から連続して当選しているのかもしれない。 |

| (9) | 大蔵省編『明治大正財政史』第七巻、四三七頁(経済往来社、昭和三十二年)。 |

| (10) | 『帝国議会衆議院議事速記録』一一、五一〇頁(東京大学出版会、昭和五十五年)。 |

| (11) | 「公文類聚」第二十三編第九巻(国立公文書館所蔵)。 |

| (12) | 主税局による国税統計は、第十一回から第二十九回までの『年報書』(明治十七年度~明治三十五年度)、第三十回以降は『主税局統計年報書』(明治三十六年度)が作成されている。なお、主税局統計を基にした『国税庁統計年報書』第100回記念号(国税庁長官官房総務課編、昭和五十一年)も作成されている。同書では明治初年については、「明治・大正・昭和 国の歳入一覧」(大蔵省主税局、昭和二十七年四月)が使用されている。 |

| (13) | 『帝国議会衆議院議事速記録』一八、二八六頁(東京大学出版会、昭和五十五年)。 |

| (14) | 『枢密院会議議事録』第九巻、二二三頁(東京大学出版会、昭和五十九年)。 |

| (15) | )『酒税関係史料集』Ⅰ~明治編~、史料九四。 |

| (16) | 牛米努『近代日本の課税と徴収』(有志舎、二〇一七年)二六七~二六九頁。 |

| (17) | 前掲『近代日本の課税と徴収』第一編・第三章。筆者は『所得税関係史料集』の解題で、「税務行政の民衆化」について、大正十二年初頭には東京局内で唱えられたと記した。しかし、史料137の大正十年の名古屋局の間税課長会議で「税務ノ民衆化」が唱えられている。もう少し検討が必要である。 |

| (18) | 『相続税関係史料集』には、大正六年の東京局における第一種所得税と相続税の事務渋滞についての史料がある。 |

| (19) | 前掲『近代日本の課税と徴収』、二八五~二八九頁。 |

ページの先頭へ戻る

<表1> 明治~大正期の主要税収の割合

出典 『国税庁統計年報書』第100回記念号(国税庁長官官房総務課、昭和51年)

ページの先頭へ戻る

<表2> 税務管理局の職員定員

| 年 月 |

局 数 |

司税官(補) |

税務属 |

技 手 |

| 明治29年11月 |

23 |

38(108) |

5,200 |

|

| 明治31年9月 |

25 |

31(108) |

|

|

| 明治31年11月 |

|

100 |

4,000 |

|

| 明治32年2月 |

|

|

5,635 |

375 |

| 明治32年4月 |

|

|

5,819 |

375 |

| 明治34年5月 |

|

|

6,348 |

439 |

| 明治35年3月 |

|

|

5,000 |

352 |

『国税行政機関関係法令規類集』Ⅰによる。

司税官(補)は、司税官と司税官補の合計である。

ページの先頭へ戻る

<表3> 税務監督局・税務署の定員

| 年 月 |

税務監督局 |

税務署 |

| 局数 |

局長 |

事務官 |

技師 |

税務属 |

技手 |

署数 |

税務官 |

税務属 |

技手 |

| 明治35年11月 |

18 |

18 |

59 |

|

400 |

100 |

513 |

75 |

4,514 |

200 |

| 明治37年4月 |

|

|

57 |

|

396 |

110 |

501 |

|

4,369 |

189 |

| 明治38年1月 |

|

|

|

3 |

433 |

128 |

|

|

5,275 |

280 |

| 明治40年4月 |

|

|

|

6 |

|

|

493 |

|

5,309 |

|

| |

|

|

税務監督官(補) |

|

|

|

|

|

|

|

| 明治41年4月 |

18 |

18 |

18 (39) |

10 |

|

215 |

|

125 |

7,129 |

375 |

| 明治42年4月 |

|

|

|

|

567 |

205 |

|

|

6,905 |

355 |

| 明治42年11月 |

13 |

13 |

|

|

480 |

135 |

400 |

150 |

5,895 |

195 |

租税資料叢書第7巻『国税行政機関関係法令規類集』Ⅰによる。

税務監督官(補)は、税務監督官と税務監督官補の合計である。

ページの先頭へ戻る

<表4> 大正期の税務監督局と税務署の定員一覧

| 年 月 |

税務監督局 |

税務署 |

| 局数 |

局長 |

税務監督官(副) |

事務官 |

技師 |

属 |

技手 |

署数 |

司税官(副) |

属 |

技手 |

| 大正2年6月 |

8 |

8 |

3 (5) |

18 |

8 |

410 |

100 |

388 |

30 (120) |

5,498 |

156 |

| 大正3年5月 |

|

|

|

|

|

|

|

|

|

5,621 |

|

| 大正3年11月 |

|

|

|

|

|

370 |

95 |

|

|

5,373 |

135 |

| 大正8年6月 |

|

|

5 (3) |

21 |

|

379 |

|

|

|

5,492 |

|

| 大正9年9月 |

|

|

8 |

|

|

443 |

|

|

180 |

6,902 |

|

| 大正10年10月 |

|

|

10 |

|

|

|

|

395 |

|

6,937 |

|

| 大正11年6月 |

|

|

|

|

|

491 |

|

|

|

7,332 |

|

| 大正12年4月 |

|

|

9 |

|

|

439 |

86 |

|

|

6,549 |

117 |

| 大正13年11月 |

|

|

|

|

|

|

|

345 |

|

|

|

| 大正13年12月 |

7 |

7 |

7 |

17 |

8 |

373 |

73 |

|

|

5,567 |

100 |

| 大正15年5月 |

|

|

|

|

|

383 |

76 |

|

|

5,876 |

|

| 昭和2年5月 |

|

|

|

|

|

|

79 |

|

186 |

5,809 |

|

租税資料叢書第7巻『国税行政機関関係法令規類集』Ⅰによる。

税務監督官(副)は税務監督官と副税務監督官、司税官(副)は司税官と副司税官の合計である。

戻る