平成29年6月

熊本国税局

平成28年分の所得税等、消費税及び贈与税の確定申告状況等について(鹿児島県版)

平成28年分の所得税等・個人消費税・贈与税の確定申告の状況及び確定申告に係る各種施策の実施状況を取りまとめました。

Ⅰ 確定申告の状況

1 所得税等の申告状況

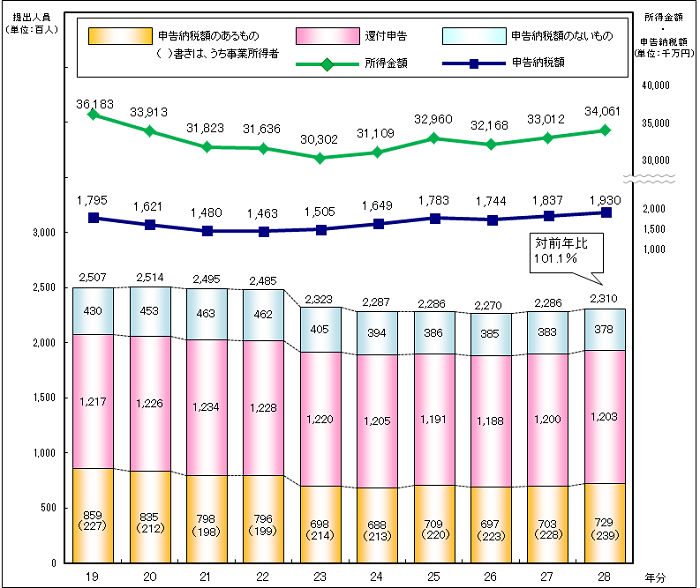

(1) 確定申告書の提出状況(表1)

=提出人員は23万1千人で、2年連続で増加=

(注) 翌年3月末日までに提出された申告書の計数である。

鹿児島県内の平成28年分所得税等の確定申告書を提出した人員は23万1千人で、平成27年分(22万8千6百人)から2千4百人(+1.1%)増加し、2年連続で増加となりました。

(2) 申告納税額のあるものの状況(表2)

=納税人員・所得金額・申告納税額はいずれも2年連続で増加=

確定申告書を提出した人員のうち、申告納税額のあるもの(納税人員)は7万2千9百人で、その所得金額は3,406億1千万円、申告納税額は193億円となっています。

これを平成27年分と比較すると、納税人員(+3.7%)、所得金額(+3.2%)及び申告納税額(+5.1%)はいずれも2年連続で増加しました。

○ 所得者区分別の状況(表3-1)、(表3-2)

表3-1 詳細はこちら

表3-2 詳細はこちら

-

イ 事業所得者

納税人員は、2万3千9百人で、その所得金額は744億1千万円、申告納税額は52億8千万円となっています。これを平成27年分と比較すると、納税人員(+5.0%)、所得金額(+6.6%)及び申告納税額(+11.4%)は、いずれも増加しました。

-

ロ その他所得者(事業所得者以外)

納税人員は、4万9千人で、その所得金額は2,662億円、申告納税額は140億2千万円となっています。これを平成27年分と比較すると、納税人員(+3.1%)、所得金額(+2.3%)及び申告納税額(+2.9%)はいずれも増加しました。

(3) 還付申告の状況(表1)

=還付申告は12万3百人で、2年連続で増加=

確定申告書を提出した人員のうち、還付申告は12万3百人で、平成27年分(12万人)から3百人(+0.3%)増加し、2年連続で増加となりました。

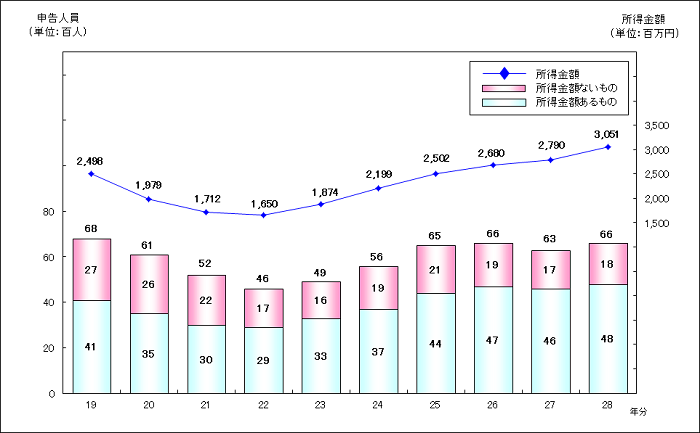

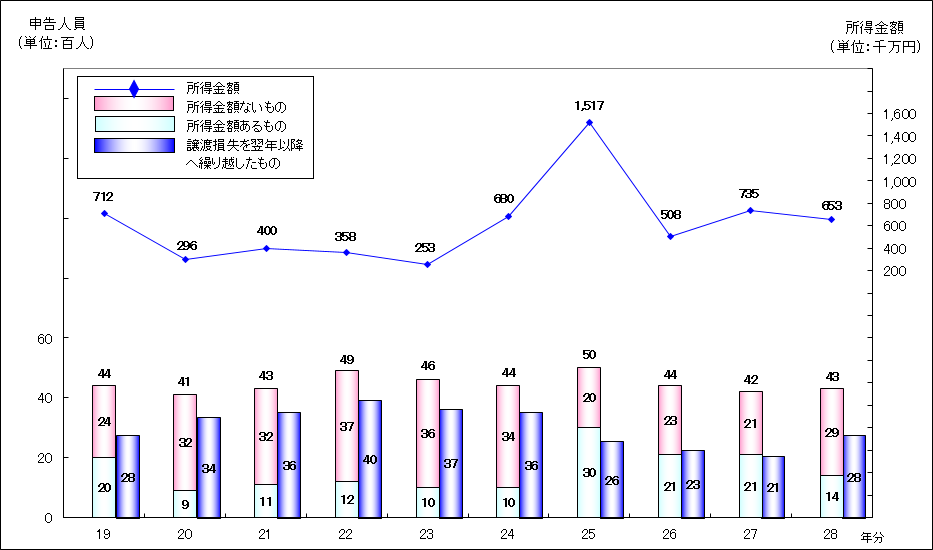

(4) 譲渡所得の申告状況(表4-1)(表4-2)

表4-1 詳細はこちら

表4-2 詳細はこちら

イ 土地等の譲渡所得

=申告人員・有所得人員・所得金額はいずれも増加、有所得人員・所得金額は過去10年で最高=

(注) 翌年3月末日までに提出された申告書の計数である。

確定申告書を提出した人員のうち、土地等の譲渡所得(総合譲渡を含む。)の申告人員は6千6百人です。そのうち、所得金額のあるもの(有所得人員)は4千8百人で、その所得金額は305億1千万円となっています。

これを平成27年分と比較すると、申告人員(+4.7%)、有所得人員(+4.8%)及び所得金額(+9.4%)はいずれも増加しました。

ロ 株式等の譲渡所得

=申告人員は増加、有所得人員及び所得金額はいずれも減少、有所得人員は3年連続減少=

(注) 翌年3月末日までに提出された申告書の計数である。

確定申告書を提出した人員のうち、株式等の譲渡所得の申告人員は4千3百人です。そのうち、有所得人員は1千4百人で、その所得金額は65億3千万円となっています。

これを平成27年分と比較すると、申告人員(+2.7%)は増加し、有所得人員( 34.5%)及び所得金額(11.1%)はいずれも減少しました。

34.5%)及び所得金額(11.1%)はいずれも減少しました。

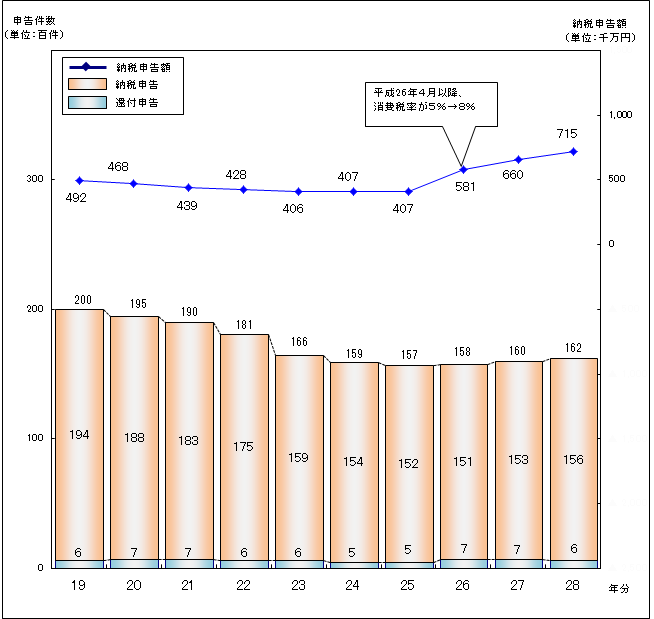

2 個人事業者の消費税の申告状況(表5)

=申告件数・納税申告額いずれも3年連続で増加=

(注) 翌年3月末日までに提出された申告書の計数である。

個人事業者の消費税の申告件数は1万6千2百件で、納税申告額は71億5千万円となっています。

これを平成27年分と比較すると、申告件数(+1.2%)、納税申告額(+8.3%)はいずれも3年連続で増加しました。

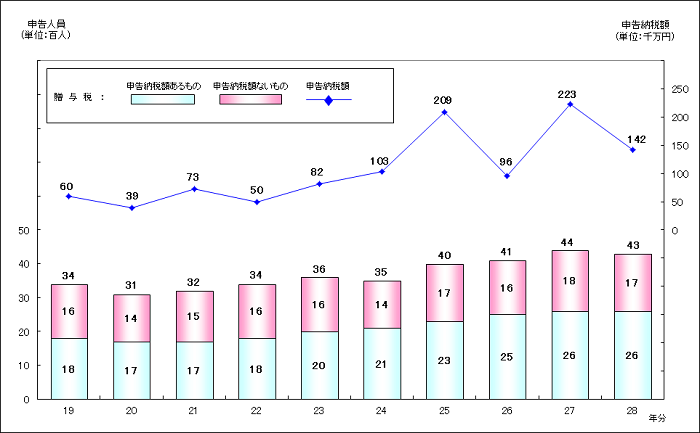

3 贈与税の申告状況(表6)(表6-付)

表6 詳細はこちら

表6-付 詳細はこちら

=申告人員・申告納税額はいずれも減少、納税人員は増加し過去10年で最高=

(注) 翌年3月末日までに提出された申告書の計数である。

贈与税の申告書を提出した人員は4千3百人です。そのうち申告納税額のあるもの(納税人員)は2千6百人であり、申告納税額は14億2千万円となっています。

これを平成27年分と比較すると、申告人員(3.0%)及び申告納税額(36.5%)はいずれも減少し、納税人員(+0.4%)は増加しました。

《暦年課税の申告状況》

申告書を提出した人員のうち、暦年課税を適用した申告人員は3千4百人(そのうち、特例税率適用者は1千5百人)であり、申告納税額は12億2千万円となっています。

これを平成27年分と比較すると、申告人員(0.1%)及び申告納税額(40.1%)はいずれも減少しました。

《相続時精算課税の申告状況》

相続時精算課税を適用した申告人員は9百人であり、申告納税額は 1億9千万円となっています。

これを平成27年分と比較すると、申告人員(12.5%)は減少し、申告納税額(+3.2%)は増加しました。

◎ 暦年課税の概要

1年間に贈与を受けた財産の価額の合計額(課税価格)から基礎控除額(110万円)を控除した残額(基礎控除後の課税価格)について、贈与者と受贈者との続柄及び受贈者の年齢に応じて贈与税額を計算するものです。

○ 一般税率

父母や祖父母などの直系尊属以外の贈与者から財産の贈与を受けた場合や受贈者が贈与の年の1月1日において20歳未満である場合には、「一般税率」を適用して贈与税額を計算します。

○ 特例税率

父母や祖父母などの直系尊属である贈与者から財産の贈与を受け、かつ、受贈者が贈与の年の1月1日において20歳以上である場合には、「特例税率」を適用して贈与税額を計算します。

◎ 相続時精算課税の概要

贈与財産から相続時精算課税の特別控除額を控除した残額に一定の税率を乗じて算出した金額の贈与税を支払い、贈与者が亡くなったときにその贈与財産と相続財産とを合計した価額を基に相続税額を計算し、既に支払った贈与税額を控除するものです。

相続時精算課税は下記の要件に該当する場合に贈与者が異なるごとに選択することができます。

なお、一度この相続時精算課税を選択すると、その後、同じ贈与者からの贈与について「暦年課税」へ変更することはできません。

○ 適用要件

- 1 贈与者は60歳以上の者(父母や祖父母など)であること。

- 2 受贈者は20歳以上で、かつ、贈与を受けた時において贈与者の直系卑属(子や孫など)である推定相続人又は孫であること。

Ⅱ 各種施策の実施状況

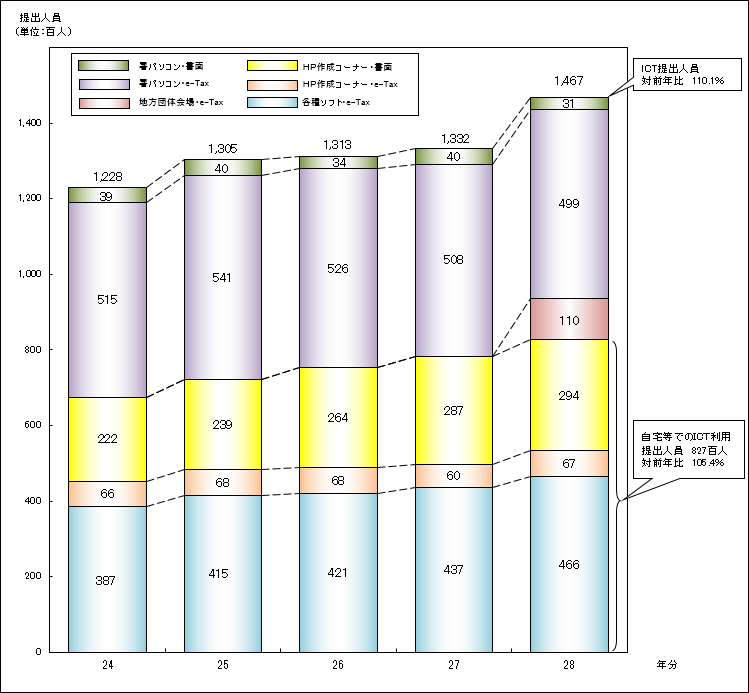

1 ICTを利用した所得税等の確定申告書の提出人員の状況(表7)

=ICTを利用した所得税等の確定申告書の提出人員は14万6千7百人と増加=

=自宅等からのICTを利用した確定申告書の提出人員は8万2千7百人と増加=

=自宅等からのICTを利用した確定申告書の提出人員は8万2千7百人と増加=

(注) 翌年3月末日までに所得税等の確定申告書を提出した人員数である。

ICTを利用した所得税等の確定申告書の提出人員は14万6千7百人で、平成27年分(13万3千2百人)から1万3千5百人(+10.1%)増加しました。

また、所得税等の確定申告書の提出人員(23万1千人)に占める割合は63.5%で、平成27年分(58.3%)から5.2ポイントの上昇となっています。

《自宅等からのICTを利用した申告》

国税庁ホームページの確定申告書等作成コーナーや民間の会計ソフトで申告書を作成し、e-Taxを利用して送信又は郵送等により書面で提出することができます。

これらのICTを利用して自宅等から所得税等の確定申告書を提出した人員は、8万2千7百人で、平成27年分(7万8千4百人)から4千3百人(+5.4%)増加しました。

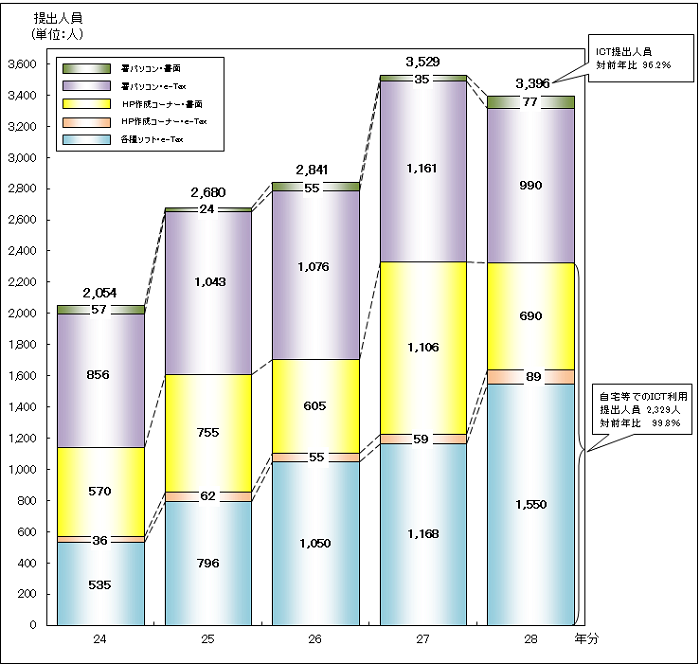

2 ICTを利用した贈与税の申告書の提出人員の状況(表8)

=ICTを利用した贈与税の申告書の提出人員は3,396人と減少=

=自宅等からのICTを利用した確定申告書の提出人員は2,329人と減少=

=自宅等からのICTを利用した確定申告書の提出人員は2,329人と減少=

(注) 翌年3月末日までに贈与税の申告書を提出した人員数である。

ICTを利用した贈与税の申告書の提出人員は3,396人で、平成27年分(3,529人)から133人(3.8%)減少しました。

また、贈与税の申告書の提出人員(4,271人)に占める割合は79.5%で、平成27年分(80.2%)から0.7ポイントの減少となっています。

《自宅等からのICTを利用した申告》

ICTを利用して自宅等から贈与税の申告書を提出した人員は、2,329人で、平成27年分(2,333人)から4人(0.2%)減少しました。

参考資料

(表1)所得税等の確定申告書の提出状況の推移(鹿児島県)

(単位:人、%)

| 24年分 | 25年分 | 26年分 | 27年分 | 28年分 | |

|---|---|---|---|---|---|

| 申告納税額のあるもの | ( |

(+ 3.0) | ( |

(+ 0.9) | (+ 3.7) |

| 68,792 | 70,885 | 69,666 | 70,318 | 72,944 | |

| 還付申告 | ( |

( |

( |

(+ 1.1) | (+ 0.3) |

| 120,513 | 119,066 | 118,768 | 120,018 | 120,338 | |

| 申告納税額のないもの | ( |

( |

( |

( |

( |

| 39,442 | 38,638 | 38,532 | 38,217 | 37,704 | |

| 合計 | ( |

( |

( |

(+ 0.7) | (+ 1.1) |

| 228,747 | 228,589 | 226,966 | 228,553 | 230,986 |

- (注)

-

- 1 いずれも翌年3月末日までに提出された申告書の計数である。

- 2 括弧書は、前年からの増減率である。

(表2)所得税等の納税人員の申告状況の推移(鹿児島県)

(単位:人、百万円、%)

| 24年分 | 25年分 | 26年分 | 27年分 | 28年分 | |

|---|---|---|---|---|---|

| 納税人員 | ( |

(+ 3.0) | ( |

(+ 0.9) | (+ 3.7) |

| 68,792 | 70,885 | 69,666 | 70,318 | 72,944 | |

| 所得金額 | (+ 2.7) | (+ 6.0) | ( |

(+ 2.6) | (+ 3.2) |

| 311,090 | 329,601 | 321,680 | 330,116 | 340,607 | |

| 申告納税額 | (+ 9.6) | (+ 8.1) | ( |

(+ 5.3) | (+ 5.1) |

| 16,489 | 17,829 | 17,444 | 18,366 | 19,302 |

- (注)

-

- 1 いずれも翌年3月末日までに提出された申告書の計数である。

- 2 括弧書は、前年からの増減率である。

- 3 平成25年分以降の申告納税額は、所得税と復興特別所得税の合計額である。

(表3-1)所得税等の主たる所得区分別申告人員(鹿児島県)

| 確定申告人員 | 増減率 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 申告納税額のあるもの | 還付申告 | 申告納税額のないもの | 納税 | 還付 | ゼロ | |||||

| 合計 | 人 | 人 | 人 | 人 | % | % | % | % | ||

| 230,986 | 72,944 | 120,338 | 37,704 | + 1.1 | + 3.7 | + 0.3 | ||||

| 所得区分別内訳 | 事業所得者 | (23.1) | (32.8) | (8.0) | (52.7) | |||||

| 53,339 | 23,902 | 9,568 | 19,869 | + 0.9 | + 5.0 | + 0.5 | ||||

| その他所得者 | (76.9) | (67.2) | (92.0) | (47.3) | ||||||

| 177,647 | 49,042 | 110,770 | 17,835 | + 1.1 | + 3.1 | + 0.2 | + 1.0 | |||

| 不動産所得者 | (5.9) | (11.5) | (0.9) | (10.9) | ||||||

| 13,625 | 8,391 | 1,120 | 4,114 | + 1.3 | + 1.7 | + 3.3 | + 0.1 | |||

| 給与所得者 | (40.6) | (38.7) | (50.3) | (13.0) | ||||||

| 93,708 | 28,245 | 60,574 | 4,889 | + 2.1 | + 2.4 | + 1.7 | + 5.8 | |||

| 雑所得者 | (27.8) | (11.5) | (39.4) | (22.4) | ||||||

| 64,299 | 8,400 | 47,468 | 8,431 | + 6.0 | ||||||

| 上記以外 | (2.6) | (5.5) | (1.4) | (1.0) | ||||||

| 6,015 | 4,006 | 1,608 | 401 | + 5.9 | ||||||

- (注)

-

- 1 翌年3月末日までに提出された申告書の計数である。

- 2 括弧書は、合計に対する割合(構成比)である。

- 3 増減率は、平成27年分に対するものである。

(表3-2)所得税等の主たる所得区分別所得金額等(鹿児島県)

| 所得金額 | 申告納税額 | 還付税額 | 増減率 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申告納税額のあるもの | 還付申告 | 所得金額 | 税額 | |||||||||

| 納税 | 還付 | 納税 | 還付 | |||||||||

| 合計 | 百万円 | 百万円 | 百万円 | 百万円 | 百万円 | % | % | % | % | % | ||

| 628,937 | 340,607 | 264,137 | 19,302 | 8,199 | + 2.9 | + 3.2 | + 2.8 | + 5.1 | + 0.9 | |||

| 所得区分別内訳 | 事業所得者 | (16.4) | (21.8) | (6.7) | (27.4) | (23.5) | ||||||

| 103,031 | 74,410 | 17,646 | 5,280 | 1,927 | + 4.4 | + 6.6 | + 1.3 | + 11.4 | ||||

| その他所得者 | (83.6) | (78.2) | (93.3) | (72.6) | (76.5) | |||||||

| 525,906 | 266,197 | 246,491 | 14,022 | 6,272 | + 2.6 | + 2.3 | + 3.0 | + 2.9 | + 1.7 | |||

| 不動産所得者 | (5.3) | (8.7) | (0.6) | (11.1) | (1.0) | |||||||

| 33,485 | 29,610 | 1,470 | 2,141 | 81 | + 0.9 | + 1.3 | + 5.2 | |||||

| 給与所得者 | (58.8) | (51.6) | (70.5) | (30.6) | (54.6) | |||||||

| 369,922 | 175,717 | 186,290 | 5,901 | 4,480 | + 3.4 | + 1.7 | + 4.8 | + 3.1 | ||||

| 雑所得者 | (12.0) | (5.1) | (21.0) | (2.5) | (17.9) | |||||||

| 75,285 | 17,255 | 55,347 | 474 | 1,470 | + 1.5 | |||||||

| 上記以外 | (7.5) | (12.8) | (1.2) | (28.4) | (3.0) | |||||||

| 47,214 | 43,615 | 3,384 | 5,506 | 241 | + 4.2 | + 6.3 | + 8.6 | |||||

- (注)

-

- 1 翌年3月末日までに提出された申告書の計数である。

- 2 括弧書は、合計に対する割合(構成比)である。

- 3 増減率は、平成27年分に対するものである。

(表4-1)土地等の譲渡所得の申告状況(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申告人員 | 有所得人員 | 申告人員 | 有所得人員 | 申告人員 | 有所得人員 | |||||||

| 所得金額 | 1人当たり | 所得金額 | 1人当たり | 所得金額 | 1人当たり | |||||||

| 土地等 | 人 | 人 | 百万円 | 万円 | 人 | 人 | 百万円 | 万円 | % | % | % | % |

| 6,299 | 4,557 | 27,899 | 612 | 6,594 | 4,774 | 30,510 | 639 | + 4.7 | + 4.8 | + 9.4 | + 4.4 | |

- (注)

-

- 1 両年分とも翌年3月末日までに提出された申告書の計数である。

- 2 総合譲渡所得に係る計数を含んでいる。

(表4-2)株式等の譲渡所得の申告状況(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申告人員 | 有所得人員 | 申告人員 | 有所得人員 | 申告人員 | 有所得人員 | |||||||

| 所得金額 | 1人当たり | 所得金額 | 1人当たり | 所得金額 | 1人当たり | |||||||

| 株式等 | 人 | 人 | 百万円 | 万円 | 人 | 人 | 百万円 | 万円 | % | % | % | % |

| 2,113 | 2,759 | + 30.6 | ||||||||||

| 4,177 | 2,080 | 7,350 | 353 | 4,288 | 1,362 | 6,531 | 480 | + 2.7 | + 36.0 | |||

- (注)

-

- 1 両年分とも翌年3月末日までに提出された申告書の計数である。

- 2 上段は、譲渡損失を翌年以降へ繰り越したものの計数である。

(表5)個人事業者の消費税の申告状況(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 申告件数 |

税額 |

1件当たり |

申告件数 |

税額 |

1件当たり |

申告件数 |

税額 |

1件当たり |

|

| 納税申告 | 件 | 百万円 | 万円 | 件 | 百万円 | 万円 | % | % | % |

| (95.8) | 外 1,779 | (96.3) | 外 1,926 | ||||||

| 15,302 | 6,599 | 43 | 15,569 | 7,147 | 46 | + 1.7 | + 8.3 | + 7.0 | |

| 還付申告 | (4.2) | 外 129 | (3.7) | 外 119 | |||||

| 663 | 480 | 72 | 591 | 440 | 74 | + 2.8 | |||

| 合計 | 15,965 | - | - | 16,160 | - | - | + 1.2 | - | - |

- (注)

-

- 1 両年分とも翌年3月末日までに提出された申告書の計数である。

- 2 外書は、地方消費税である。

- 3 括弧書は、合計に対する割合(構成比)である。

(表6)贈与税の申告状況(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 申告人員 | 納税人員 | 申告人員 | 納税人員 | 申告人員 | 納税人員 | ||||||||

| 申告納税額 | 1人当たり | 申告納税額 | 1人当たり | 申告納税額 | 1人当たり | ||||||||

| 暦年課税 | 人 | 人 | 百万円 | 万円 | 人 | 人 | 百万円 | 万円 | % | % | % | % | |

| 3,403 | 2,580 | 2,041 | 79 | 3,398 | 2,605 | 1,223 | 47 | + 1.0 | |||||

| 特例税率 | 1,463 | 1,182 | - | - | 1,463 | 1,212 | - | - | + 0.0 | + 2.5 | - | - | |

| 一般税率 | 1,940 | 1,398 | - | - | 1,935 | 1,393 | - | - | - | - | |||

| 相続時精算課税 | 998 | 42 | 186 | 443 | 873 | 28 | 192 | 686 | + 3.2 | + 54.9 | |||

| 合計 | 4,401 | 2,622 | 2,227 | 85 | 4,271 | 2,633 | 1,415 | 54 | + 0.4 | ||||

- (注)

-

- 1 両年分とも翌年3月末日までに提出された申告書の計数である。

- 2 相続時精算課税に係る人員には、暦年課税との併用者を含む。

- 3 暦年課税のうち、特例税率に係る人員には、一般税率との併用者を含む。

(表6-付)住宅取得等資金の非課税の申告状況(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | ||||||

|---|---|---|---|---|---|---|---|---|

| 申告人員 | 住宅取得等 資金の金額 |

申告人員 | 住宅取得等 資金の金額 |

申告人員 | 住宅取得等 資金の金額 |

|||

| 非課税の適用を受けた金額 | 非課税の適用を受けた金額 | 非課税の適用を受けた金額 | ||||||

| 人 | 百万円 | 百万円 | 人 | 百万円 | 百万円 | % | % | % |

| 320 | 2,821 | 2,665 | 326 | 2,527 | 2,305 | + 1.9 | ||

- (注)

- 両年分とも翌年3月末日までに提出された申告書の計数である。

(表7)ICTを利用した所得税等の確定申告書の提出人員(鹿児島県)

(単位:人)

| 平成24年分 | 平成25年分 | 平成26年分 | 平成27年分 | 平成28年分 | |||

|---|---|---|---|---|---|---|---|

| 確定申告人員 | 228,747 | 228,589 | 226,966 | 228,553 | 230,986 | ||

| ICT利用人員 | (53.7%) | (57.1%) | (57.9%) | (58.3%) | (63.5%) | ||

| 122,835 | 130,473 | 131,331 | 133,226 | 146,743 | |||

| 自宅等でのICT利用 | (29.5%) | (31.6%) | (33.2%) | (34.3%) | (35.8%) | ||

| 67,488 | 72,309 | 75,323 | 78,434 | 82,673 | |||

| 各種ソフト・e-Tax | 38,704 | 41,538 | 42,128 | 43,764 | 46,649 | ||

| HP作成コーナー・e-Tax | 6,617 | 6,849 | 6,807 | 6,000 | 6,658 | ||

| HP作成コーナー・書面 | 22,167 | 23,922 | 26,388 | 28,670 | 29,366 | ||

| 地方団体会場・e-Tax | - | - | - | - | 11,017 | ||

| 署でのICT利用 | (24.2%) | (25.4%) | (24.7%) | (24.0%) | (23.0%) | ||

| 55,347 | 58,164 | 56,008 | 54,792 | 53,053 | |||

| 署パソコン・e-Tax | 51,496 | 54,139 | 52,570 | 50,829 | 49,918 | ||

| 署パソコン・書面 | 3,851 | 4,025 | 3,438 | 3,963 | 3,135 | ||

- (注)

-

- 1 いずれも翌年3月末日までに所得税等の確定申告書を提出した人員である。

- 2 括弧書は、確定申告人員に対する割合(構成比)である。

- 3 「地方団体会場からのe-Tax」は、平成29年1月から開始された施策である。

(表8)ICTを利用した贈与税の申告書の提出人員(鹿児島県)

(単位:人)

| 平成24年分 | 平成25年分 | 平成26年分 | 平成27年分 | 平成28年分 | |||

|---|---|---|---|---|---|---|---|

| 申告人員 | 3,536 | 3,975 | 4,097 | 4,401 | 4,271 | ||

| ICT利用人員 | (58.1%) | (67.4%) | (69.3%) | (80.2%) | (79.5%) | ||

| 2,054 | 2,680 | 2,841 | 3,529 | 3,396 | |||

| 自宅等でのICT利用 | (32.3%) | (40.6%) | (41.7%) | (53.0%) | (54.5%) | ||

| 1,141 | 1,613 | 1,710 | 2,333 | 2,329 | |||

| 各種ソフト・e-Tax | 535 | 796 | 1,050 | 1,168 | 1,550 | ||

| HP作成コーナー・e-Tax | 36 | 62 | 55 | 59 | 89 | ||

| HP作成コーナー・書面 | 570 | 755 | 605 | 1,106 | 690 | ||

| 署でのICT利用 | (25.8%) | (26.8%) | (27.6%) | (27.2%) | (25.0%) | ||

| 913 | 1,067 | 1,131 | 1,196 | 1,067 | |||

| 署パソコン・e-Tax | 856 | 1,043 | 1,076 | 1,161 | 990 | ||

| 署パソコン・書面 | 57 | 24 | 55 | 35 | 77 | ||

- (注)

-

- 1 いずれも翌年3月末日までに贈与税の申告書を提出した人員である。

- 2 括弧書は、申告人員に対する割合(構成比)である。

(表9)閉庁日における申告相談等の状況(所得税等)(鹿児島県)

| 平成27年分 | 平成28年分 | 増減率 | ||||

|---|---|---|---|---|---|---|

| 相談件数 | 申告書収受件数 | 相談件数 | 申告書収受件数 | 相談件数 | 申告書収受件数 | |

| 件 | 件 | 件 | 件 | % | % | |

| 1回目 (28年分:2月19日) |

(52.1%) | (46.8%) | ||||

| 696 | 1,009 | 669 | 925 | |||

| 2回目 (28年分:2月26日) |

(47.9%) | (53.2%) | ||||

| 639 | 911 | 762 | 967 | + 19.2 | + 6.1 | |

| 合計 | 1,335 | 1,920 | 1,431 | 1,892 | + 7.2 | |

- (注)

-

- 1 申告相談等を実施した鹿児島署の計数である。

- 2 括弧書は、合計に対する割合(構成比)である。

(表10)寄附金控除等の適用状況(鹿児島県)

(単位:人、百万円)

| 平成27年分 | 平成28年分 | |

|---|---|---|

| 寄附金控除 (所得控除) |

1,071 | 1,396 |

| 7,344 | 11,106 | |

| 寄附金控除 (税額控除) |

39 | 36 |

| 2,725 | 2,984 | |

| 合計 | 9,581 | 13,331 |

- (注)

-

- 1 各欄の上段は、控除額の合計である。

- 2 「合計」欄は、所得控除と税額控除の重複適用があるため、所得控除と税額控除の合計とは一致しない。