G-2-2 ダイレクト納付の手続

○ 令和8年7月10日(金)にダイレクト納付による口座引き落としを予定されている方へのお知らせ

令和8年7月10日(金)は源泉所得税及び復興特別所得税の納期限であり、多くの方にダイレクト納付をご利用いただいております。

このため、口座からの引き落とし及び当該引き落とし結果の通知(e-Taxのメッセージボックスに「ダイレクト納付完了通知」を格納)に通常よりも時間を要することが見込まれますのであらかじめご了承ください。

なお、残高不足等の理由により引き落としができなかった場合は、納付が完了しなかった旨の「ダイレクト納付エラー通知」がe-Taxのメッセージボックスに格納されますので、必ずご確認をお願いします。

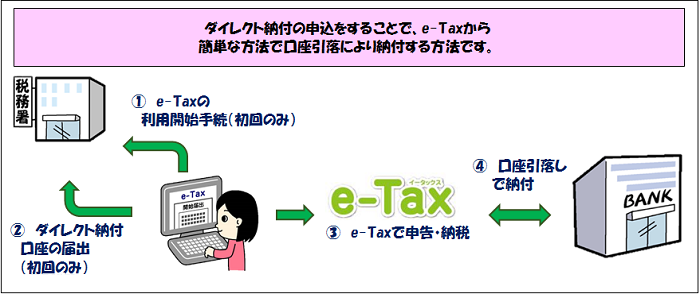

概要

ダイレクト納付とは、e-Tax(国税電子申告・納税システム)により申告書等を提出した後、納税者ご自身名義の預貯金口座から、即時又は指定した期日に、口座引落しにより国税を電子納付する手続です。

ご利用に当たっては、事前にe-Taxの利用開始手続を行った上、納税地を所轄する税務署へ、専用の届出書を書面で提出していただく必要があります(個人の方は、専用の届出書をオンラインで提出することもできます)。

○ 個人の方

○ 法人の方

ご利用が可能な税金の種類等

- 利用可能税目(税金の種類)

全ての税目

ただし、送信データによりご利用できない税目があります。

詳しくは、ダイレクト納付による納税手続(e-Taxホームページ)をご覧ください。 - 利用可能な金融機関、利用可能額

利用可能金融機関一覧(ダイレクト納付)をご確認ください。

※ダイレクト納付届出書のオンライン提出は、個人の方のみご利用できます。 - ※ 農業協同組合、漁業協同組合及びインターネット専業銀行(一部のインターネット専業銀行を除く)については、現在、ダイレクト納付を利用することができません。

- 利用可能時間

e-Taxの利用可能時間(e-Taxホームページ)をご覧ください。

ただし、ご利用される金融機関のシステムが稼働している時間内に限られます。 - 手数料

不要です。

- 領収証書

発行されません。納付が完了すると、メッセージが表示されるほか、e-Taxのメッセージボックスに完了通知が格納されます。

領収証書が必要な方は、最寄りの金融機関等の窓口で納付してください。

- 納付書

ダイレクト納付をご利用される場合、確定申告用の納付書は送付されません。

- その他

税理士が納税者に代わって納付手続を行うことが可能ですが、その場合は事前に納税者本人の納税用確認番号等の登録が必要となります。

※ 詳しくは、「ダイレクト納付」についてよくある質問(e-Taxホームページ)をご確認ください。

- e-Taxの利用開始手続

事前にe-Taxの利用開始手続をしてください。

なお、所得税徴収高計算書及び納付情報登録依頼の送信を利用する場合は、電子証明書は必要ありません。

- 納税用確認番号等の登録

ダイレクト納付利用までに、「納税用確認番号及び納税者用カナ氏名・名称登録」(必須)及び「メールアドレスの登録」(推奨)をしてください。

- 納税用確認番号の登録方法は こちらから(納税者確認番号の登録(e-Taxホームページ))

- 納税用確認番号を忘れた方は こちらから (納税者確認番号を忘れた場合(e-Taxホームページ))

- メールアドレスの登録は こちらから (メールアドレスの登録(e-Taxホームページ))

- ダイレクト納付利用届出書のオンライン提出

スマートフォンやタブレット、パソコンから、e-Taxソフト(WEB版)個人の方にログインし、入力画面に従って必要事項を入力して、利用届出書を送信してください。

操作マニュアル

オンライン提出して利用可能となるまで、1週間程度かかります。

オンライン提出は、納税者ご自身名義の預貯金口座のみご利用できます(ご自身以外の預貯金口座を利用することはできません)。

なお、ダイレクト納付利用届出書のオンライン提出は、システム事業者及び金融機関の提供するセキュリティに保護された外部サイトを利用します。※ ダイレクト納付利用届出書の書面提出

ダイレクト納付利用届出書は、書面で提出することもできます(利用可能となるまで、1か月程度かかります。)。

ダイレクト納付をご利用される日のおおむね1か月前までに、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を作成の上、納税地を所轄する税務署へ、書面で提出してください。

作成、提出していただく届出書は次のとおりです。届出書に記載された約定を確認の上、作成してください。※1 【入力用】PDFについて

▲PDFファイルはブラウザでの閲覧・利用に対応しておりません。デスクトップ等にダウンロードしてご利用ください。

▲入力用PDFを利用する際はAdobeReaderを利用してください。

▲PDFファイルが開けない、印刷できないなどの場合はこちらをご覧ください。※2 ゆうちょ銀行をご利用される場合は、事前にこちらの注意事項をご確認ください。

(ゆうちょ銀行をご利用の方へ(記号番号記載時の注意事項)(PDF/98KB))● 令和8年9月24日の国税システムの更改に伴い、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」の様式を次のとおり変更します。

- ダイレクト納付利用可能のお知らせの確認

税務署及び金融機関において所定の登録作業等が完了すると、e-Taxのメッセージボックスに登録完了メッセージが格納され、ダイレクト納付が利用可能となりますので、メッセージボックスをご確認ください。

- e-Taxの利用開始手続

事前にe-Taxの利用開始手続をしてください。

なお、所得税徴収高計算書及び納付情報登録依頼の送信を利用する場合は、電子証明書は必要ありません。 -

納税用確認番号等の登録

e-Taxの利用開始手続時からダイレクト納付利用までに、「納税用確認番号及び納税者用カナ氏名・名称登録」(必須)及び「メールアドレスの登録」(推奨)をしてください。

- 納税用確認番号の登録方法は こちらから(納税者確認番号の登録(e-Taxホームページ))

- 納税用確認番号を忘れた方は こちらから (納税者確認番号を忘れた場合(e-Taxホームページ))

- メールアドレスの登録は こちらから (メールアドレスの登録(e-Taxホームページ))

-

ダイレクト納付利用届出書の書面提出

ダイレクト納付をご利用される日のおおむね1か月前までに、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を作成の上、納税地を所轄する税務署へ、書面で提出してください。

作成、提出していただく届出書は次のとおりです。届出書に記載された約定を確認の上、作成してください。※1 【入力用】PDFについて

▲PDFファイルはブラウザでの閲覧・利用に対応しておりません。デスクトップ等にダウンロードしてご利用ください。

▲入力用PDFを利用する際はAdobeReaderを利用してください。

▲PDFファイルが開けない、印刷できないなどの場合はこちらをご覧ください。※2 ゆうちょ銀行をご利用される場合は、事前にこちらの注意事項をご確認ください。

(ゆうちょ銀行をご利用の方へ(記号番号記載時の注意事項)(PDF/98KB)) - ダイレクト納付利用可能のお知らせの確認

税務署及び金融機関において所定の登録作業等が完了すると、e-Taxのメッセージボックスに登録完了メッセージが格納され、ダイレクト納付が利用可能となりますので、メッセージボックスをご確認ください。

- ・ 令和6年4月1日以降、法定納期限が到来する申告手続

- ・ 法定納期限内に申告手続をする場合

- ※1 具体的な対象申告手続はこちら(PDF/98KB)

- 2 申請等により申告期限を延長している方、訂正申告で自動ダイレクトの利用をされる方は、事前に「自動ダイレクトQ&A」をご覧ください。

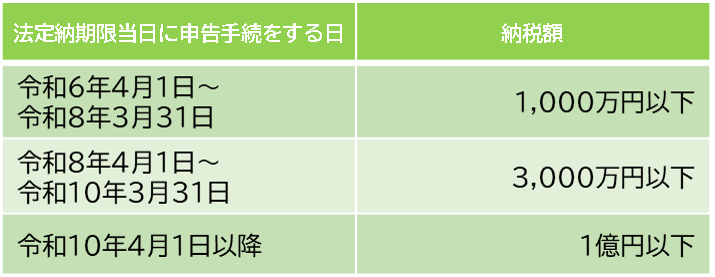

- 納税額の上限について

法定納期限当日に自動ダイレクトの手続をした場合は、以下の表のとおり納税額に制限があります。●納税額の上限

- 残高確認について

引落日の前日までに預貯金口座の残高をご確認ください。残高不足等で引落しができない場合は、法定納期限の翌日から納付日まで延滞税がかかる場合があります。 - ・非居住者・外国法人の所得についての所得税徴収高計算書

- ・利子等の所得税徴収高計算書

- (注1) 地方法人税は法人税を登録することで利用可能となります(法人税を優先的に収納)。

- (注2) 同一課税期間に限り2税目の登録が可能です(贈与税を除く)。

- (1) 納税者は、e-Taxソフト(WEB版)からログインし、「ダイレクト納付を利用した予納の申出(予納ダイレクトの利用)」メニューを選択

- (注) e-Taxソフト(ダウンロード版)では予納ダイレクトを利用することができず、e-Taxソフト(WEB版)のショートカットのみ表示される。

- (2) 「税目、課税期間、優先税目の入力」画面において、税目、課税期間、優先税目等を入力

- (注) 「予定納税(中間申告)分も納付する」の項目をチェックすることにより、確定申告分の税額だけでなく予定納税額や中間申告分の税額も予納の対象とすることが可能

- (3) 「予納日、予納金額、引落口座の入力」画面において、予納日、予納金額を入力し、引落口座を選択

- (注1) 「予納の申出内容の変更(照会)を行う」メニューにより、申出内容の照会、変更が可能

- (注2) 予納する税目の課税期間中において、当該課税期間内の任意の日付を引落日として登録が可能

例えば、平成31年分申告所得税及び復興特別所得税の場合は、平成31年(2019年)1月1日〜平成31年(2019年)12月31日の任意の日付を引落日とする登録が可能

- (4) 予納日の前週水曜日(祝日の場合は、翌日)に、「予納日到来のお知らせ」をメッセージボックスに格納

- (5) 予納日当日、「予納完了通知」をメッセージボックスに格納

- 【手書用】国税ダイレクト方式電子納税解約届出書(PDF/154KB)

- 【入力用】国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書(PDF/464KB)

- 【手書用】国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書(PDF/171KB)

- 【手書用】 国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書(PDF/807KB)

・ 【記載要領 個人納税者用】(PDF/256KB)

・ 【記載要領 法人納税者用】(PDF/260KB)

ご利用に当たっての注意事項等

個人の方の納付手続(事前準備)

法人の方の納付手続(事前準備)

● 令和8年9月24日の国税システムの更改に伴い、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」の様式を次のとおり変更します。

納付手続

○ ダイレクト納付手続マニュアル

ダイレクト納付の一連の手続については、ダイレクト納付手続マニュアル【令和6年7月】(PDF/2,236KB)をご覧ください。

源泉所得税のキャッシュレス納付体験コーナー(e-Taxホームページ)より手続を体験することができます。

自動ダイレクト

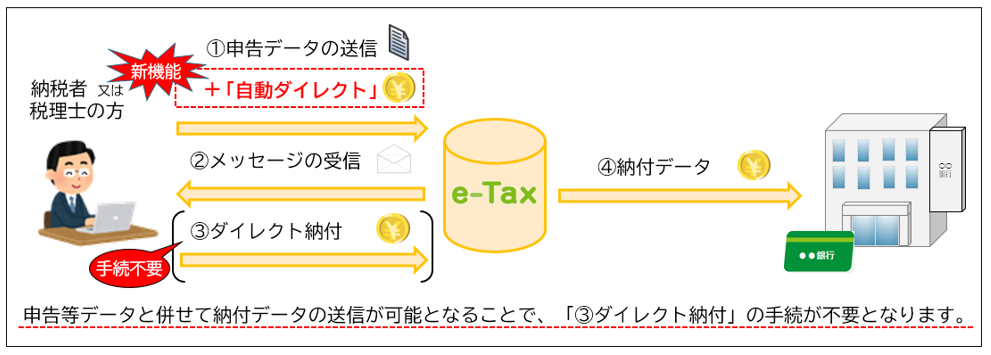

○ 自動ダイレクトとは

e-Taxの申告等データを送信する画面で「自動ダイレクトを利用する」旨の項目が表示されるので、チェックを入れて送信すると、申告等データの送信と併せてダイレクト納付の手続をすることができる機能です。自動ダイレクトを利用すると、口座引落日は各申告手続の法定納期限となります。

なお、法定納期限に自動ダイレクトの手続をした場合は、その翌取引日に口座引落しされます。

○ 利用条件

次のすべての条件に該当する場合に利用できます。

○ 利用に当たっての注意事項

○ 源泉所得税の一部手続における自動ダイレクト機能の注意点について

(対象手続)

(注意点)

口座引落日には源泉徴収の対象となる所得を支払った月の「翌月10日※」が自動設定されます。

なお、国内源泉所得の支払が国外で行われる場合において、その支払者が国内に事業所等を有するときなど、法定納期限が源泉徴収の対象となる所得を支払った月の「翌月末日※」となる場合であっても、自動ダイレクトを利用すると、口座引落日には源泉徴収の対象となる所得を支払った月の「翌月10日※」が自動設定されてしまうためご注意ください。

※ 日曜日、祝日などの休日や土曜日の場合には、その休日明けの日となります。

誤って自動ダイレクトを利用された場合に関する操作方法は「e-Taxホームぺージの『ダイレクト納付』についてよくある質問」をご参照ください。

○ 災害等により法定納期限が延長されている場合

災害等により法定納期限が延長されている方はこちらをご覧ください。

※ 延長後の法定納期限が確定しましたら国税庁ホームページでお知らせいたします。

|

自動ダイレクトに関するQ&Aはこちらからご覧いただけます。 |

|

自動ダイレクトのリーフレットはこちらからご覧いただけます。 |

予納

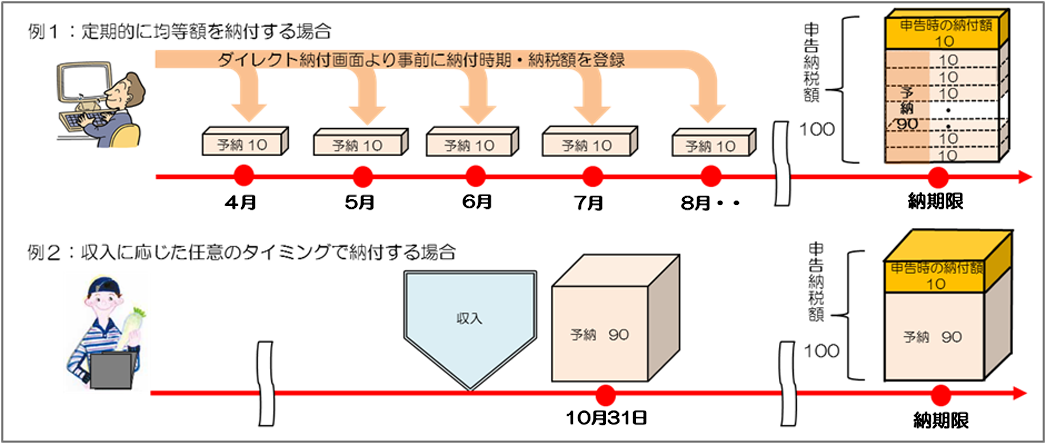

○ ダイレクト納付を利用した予納の概要

ダイレクト納付を利用している方であれば、確定申告により納付することが見込まれる金額について、その課税期間中に、あらかじめ納付日と納付金額等をダイレクト納付画面により登録しておくことで、登録した納付日に預貯金口座から振替により納付(予納)することができます。

納付日や納付金額を複数登録することができますので、定期的に均等額を納付することや、収入に応じた任意のタイミングで納付することができます。

(注) 登録した納付日において引落しできない場合であっても、延滞税は発生しません。また、税額確定後、予納税額を還付する場合であっても、予納期間中に係る還付加算金は発生しません。

○ 利用可能税目

申告所得税及び復興特別所得税・贈与税・法人税(地方法人税)・消費税及び地方消費税

○ 登録手続が行える期間

予納する税目の課税期間内

○ 利用方法の概要

※ ダイレクト納付を利用した予納(e-Taxソフト(WEB版))の流れ(PDF/2,134KB)

分割納付(既に納期限を経過している場合)

○ ダイレクト納付を利用した分割納付の概要

ダイレクト納付を利用している方であれば、e-Taxに登録をした預貯金口座からの振替により、即時又は指定した期日に納付することができます。

通常のダイレクト納付では、納付の都度、預貯金口座からの振替を指定する必要がありますが、「ダイレクト納付による分割納付」では、一度の登録で約12か月後の日付まで納付予定日を指定することができます。

ただし、国税を納期限までに一括で納付することが困難な場合は、事前に、所轄の税務署又は国税局の徴収担当職員と納付相談を行ってください。

○ 利用可能税目

全税目※

※ 源泉所得税(自主納付分)、源泉所得税及び復興特別所得税(自主納付分)、印紙税(税印押捺・納付計器)及び国際観光旅客税を除く。

(注1) ダイレクト分割納付の計画について、徴収担当職員と納付相談を経ずに納付計画を登録した場合は、滞納処分(財産の差押え、公売等)を行うことがありますのでご注意ください。

(注2) 本税には、完納の日までの期間に応じて延滞税が加算されます。

詳しくは、国税庁ホームページの「納税が困難な方へ」をご覧ください。

その他

○ ダイレクト納付口座の変更

税務署に届出済の預貯金口座に代えて、新たな預貯金口座を利用する場合は、取りやめを希望する預貯金口座を記載した「国税ダイレクト方式電子納税解約届出書」と、新たに利用する預貯金口座を記載した「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を、納税地を所轄する税務署へ、それぞれ書面で提出してください(手続完了までに1ヶ月程度かかります)。

● 令和8年9月24日の国税システムの更改に伴い、「国税ダイレクト方式電子納税解約届出書」の様式を次のとおり変更します。

● 令和8年9月24日の国税システムの更改に伴い、「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」の様式を次のとおり変更します。

(注) 金融機関に変更がなく、預貯金口座を変更する場合は、変更する預貯金口座を記載した「国税ダイレクト方式電子納税変更届出書」を提出いただいていましたが、今後は上記の手続により行ってください。

○ ダイレクト納付口座の取りやめ

ダイレクト納付を取りやめる場合は、「国税ダイレクト方式電子納税解約届出書」に取りやめを希望する預貯金口座を記載して、納税地を所轄する税務署へ、書面で提出してください。

● 令和8年9月24日の国税システムの更改に伴い、「国税ダイレクト方式電子納税解約届出書」の様式を次のとおり変更します。