登録制度の見直しと手続の柔軟化に関する概要

登録制度の見直しと手続の柔軟化に関する概要

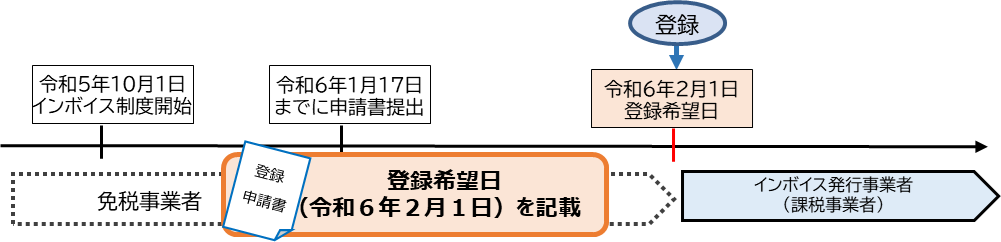

免税事業者の登録手続

免税事業者が令和5年10月1日から令和11年9月30日の属する課税期間において、令和5年10月2日以後にインボイス発行事業者となる場合には、「適格請求書発行事業者の登録申請書」に登録希望日(提出日から15日以降の登録を受ける日として事業者が希望する日)を記載する必要があります(30改正令附則15②)。

この場合、税務署長は当該登録希望日により登録をすることになります。

なお、実際に登録が完了した日が、登録希望日後であっても、登録希望日に登録を受けたものとみなされます(30改正令附則15③)。

(例:免税事業者が令和6年2月1日に登録を受けようとする場合)

※ 登録の通知が登録希望日までに届かない場合であっても、登録希望日に遡って登録を受けたものとみなします。

翌課税期間の初日から登録を取りやめる場合の取消届出書の提出期限の見直し

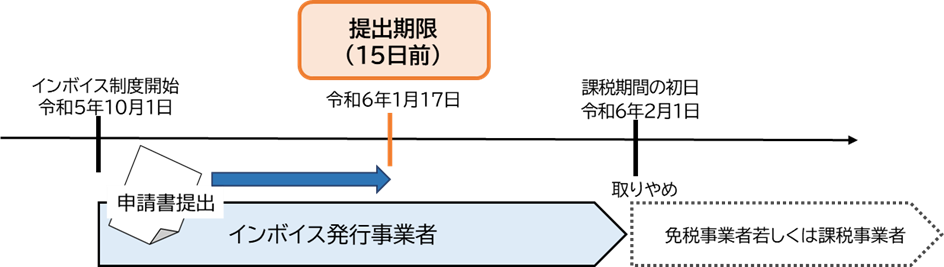

翌課税期間の初日からインボイス発行事業者の登録を取りやめる場合の「適格請求書発行事業者の登録の取消しを求める旨の届出書」の提出期限について、取りやめる課税期間の初日から起算して15日前の日までに変更されました。

(例:1月決算法人が登録をとりやめる場合)

(参考)

免税事業者がインボイス発行事業者の登録を申請する場合においても、課税期間の初日から登録を受ける場合の提出期限について、その課税期間の初日から起算して15日前の日までに変更されました。